13/04/2023

Określenie, czy spółka notowana na giełdzie jest warta swojej ceny, to złożone zadanie. Inwestorzy i analitycy stosują różne mierniki, aby osiągnąć uczciwą wycenę przedsiębiorstwa i sprawdzić, czy ta wycena odpowiednio odzwierciedla się w cenach akcji. Jednym z tych mierników jest wartość księgowa.

Czym jest wartość księgowa?

Wartość księgowa, znana również jako wartość bilansowa, to wartość organizacji według jej bilansu. Innymi słowy, jest to wartość przedsiębiorstwa, która pozostałaby dla akcjonariuszy, gdyby firma sprzedała wszystkie swoje aktywa i spłaciła wszystkie zobowiązania. Może również odnosić się do wartości księgowej aktywa, która zostaje osiągnięta po odjęciu umorzenia od jego pierwotnej wartości.

Na przykład, jeśli maszyna kosztuje 200 000 PLN, a jej umorzenie wynosi 50 000 PLN, to wartość księgowa tej maszyny wyniesie 150 000 PLN.

Wartość księgowa organizacji jest obliczana po odjęciu łącznej wartości księgowej wszystkich zobowiązań od łącznej wartości księgowej wszystkich aktywów. Jest to wartość księgowa kapitału własnego akcjonariuszy. Jest ważna dla inwestorów, ponieważ daje konkretną wiedzę o wartości firmy, gdyby wszystkie jej aktywa miały zostać zlikwidowane, a wszystkie zobowiązania uregulowane.

Akcjonariusze zwykli znajdują się na samym dole hierarchii wypłat w przypadku likwidacji organizacji. Wartość księgowa pokazuje, jaką kwotę tacy inwestorzy powinni otrzymać w danym momencie.

Jak obliczyć wartość księgową?

Wartość księgowa jest obliczana poprzez odjęcie wszystkich zobowiązań od łącznej wartości wszystkich aktywów. Aktywa obejmują zarówno aktywa obrotowe, jak i trwałe, a zobowiązania obejmują zarówno zobowiązania krótkoterminowe, jak i długoterminowe.

Formuła wartości księgowej może być wyrażona jako:

Wartość księgowa = Aktywa ogółem – Zobowiązania ogółem

W niektórych praktykach inwestorzy i analitycy wykluczają aktywa niematerialne przy obliczaniu wartości księgowej, ponieważ ich wartość nie może zostać zrealizowana podczas likwidacji przedsiębiorstwa. W takim przypadku formuła wartości księgowej byłaby wyrażona jako:

Wartość księgowa = Aktywa ogółem – (Aktywa niematerialne + Zobowiązania ogółem)

Przykład wartości księgowej

Bilans firmy Przykładowa na dzień 31 marca 2020 r. przedstawiono w poniższej tabeli:

| Pozycje | Kwota (PLN) |

|---|---|

| Aktywa | |

| Aktywa obrotowe | |

| Należności z tytułu dostaw i usług | 60 000 |

| Zapasy | 45 000 |

| Środki pieniężne i ich ekwiwalenty | 25 000 |

| Aktywa trwałe | |

| Rzeczowe aktywa trwałe | 450 000 |

| Grunty i budynki | 350 000 |

| Aktywa ogółem | 930 000 |

| Zobowiązania | |

| Zobowiązania krótkoterminowe | |

| Zobowiązania z tytułu dostaw i usług | 50 000 |

| Krótkoterminowe kredyty i pożyczki | 70 000 |

| Zobowiązania długoterminowe | |

| Długoterminowe kredyty i pożyczki | 600 000 |

| Inne zobowiązania długoterminowe | 50 000 |

| Zobowiązania ogółem | 770 000 |

Wartość księgowa firmy Przykładowa to różnica między jej aktywami ogółem a zobowiązaniami ogółem.

Wartość księgowa = 930 000 PLN – 770 000 PLN = 160 000 PLN

Jeśli firma Przykładowa zostałaby zlikwidowana w dniu 31 marca 2020 r., wszyscy jej akcjonariusze byliby uprawnieni do otrzymania części kwoty 160 000 PLN, zgodnie z ich udziałem w organizacji.

Mierniki wartości księgowej

Wartość księgowa kapitału własnego na akcję (BVPS)

Miernikiem wartości księgowej, z którego korzystają inwestorzy, jest BVPS, czyli wartość księgowa kapitału własnego na akcję. Oblicza się ją, dzieląc wartość netto aktywów spółki notowanej na giełdzie, znaną również jako kapitał własny akcjonariuszy, przez całkowitą liczbę akcji wyemitowanych przez tę organizację.

Jest to powszechniej stosowany miernik przez inwestorów do określenia ich udziału w zyskach, gdyby spółka miała zlikwidować wszystkie swoje aktywa i uregulować wszystkie roszczenia. Formuła wartości księgowej na akcję może być wyrażona jako:

BVPS = Kapitał własny akcjonariuszy / Ogólna liczba akcji wyemitowanych

Przykład: Wartość aktywów ogółem firmy ABC wynosi 1 000 000 PLN na dzień 1 maja 2020 r. Łączna wartość wszystkich jej zobowiązań wynosi 600 000 PLN. Całkowita liczba akcji ABC w obiegu wynosi 10 000.

Z powyższych danych wynika, że kapitał własny akcjonariuszy firmy ABC wynosi 400 000 PLN. Ponieważ całkowita liczba akcji spółki w obiegu wynosi 10 000, jej wartość księgowa kapitału własnego na akcję wyniesie:

BVPS = 400 000 PLN / 10 000 = 40 PLN

Inwestorzy powinni jednak pamiętać, że samo znalezienie BVPS nie daje obiecującej analizy. Może być stosowany w połączeniu z innymi miernikami, takimi jak zdyskontowane przepływy pieniężne (DCF) i wskaźnik cena/zysk (P/E), aby uzyskać bardziej konkretny pogląd na potencjał organizacji.

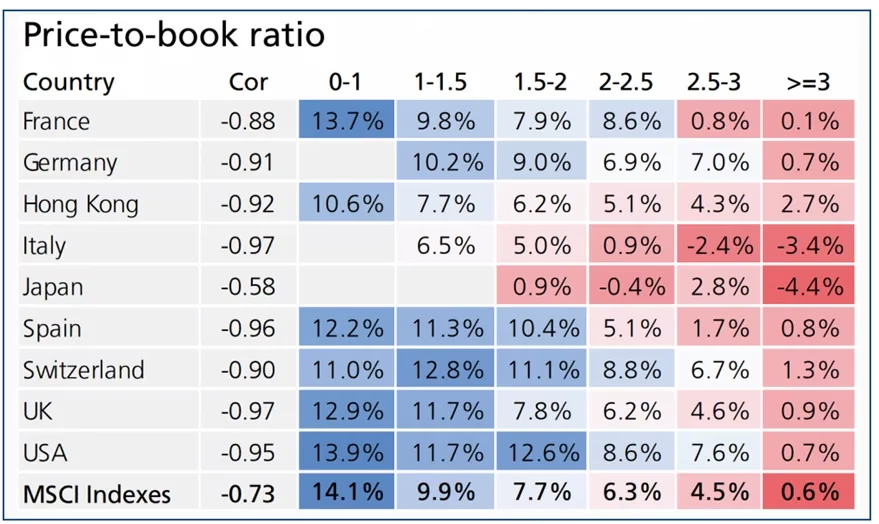

Wskaźnik ceny do wartości księgowej (P/B)

Wskaźnik ceny do wartości księgowej, znany również jako wskaźnik ceny do kapitału własnego, również wywodzi się z wartości księgowej organizacji. Jest szeroko stosowany przez inwestorów wartościowych. Wskaźnik P/B pokazuje relację między kapitalizacją rynkową spółki a jej wartością księgową.

Formuła wskaźnika P/B jest wyrażona jako:

Wskaźnik P/B = Kapitalizacja rynkowa / Wartość netto aktywów (Wartość księgowa)

Kapitalizacja rynkowa to iloczyn całkowitej liczby akcji spółki w obiegu i jej aktualnej ceny rynkowej.

Przykład: Bilans firmy BCD wykazuje aktywa ogółem w wysokości 1 500 000 PLN, a wartość jej zobowiązań ogółem wynosi 900 000 PLN. Z drugiej strony, jej akcje są notowane po cenie rynkowej 62 PLN i ma ona łącznie 10 000 akcji w obiegu.

Zatem jej kapitalizacja rynkowa wynosi 620 000 PLN (62 PLN x 10 000), a jej kapitał własny akcjonariuszy lub wartość netto aktywów wynosi 600 000 PLN (1 500 000 PLN – 900 000 PLN).

Wskaźnik P/B = 620 000 PLN / 600 000 PLN = 1,03

Niektórzy inwestorzy stosują podejście na akcję, dzieląc kapitał własny akcjonariuszy przez liczbę akcji w obiegu, tj. BVPS.

Formuła wskaźnika P/B może być również wyrażona jako:

Wskaźnik P/B = Cena rynkowa akcji / Wartość księgowa na akcję (BVPS)

Znaczenie wartości księgowej

Wartość księgowa jest bardzo istotnym elementem przy określaniu, czy ceny akcji spółki są uzasadnione, czy nie. Dlatego inwestorzy wartościowi w dużym stopniu polegają na wartości księgowej organizacji i powiązanych z nią wskaźnikach, takich jak BVPS i wskaźnik P/B.

Wskaźnik P/B poniżej 1 często wskazuje, że akcje spółki są niedowartościowane, ponieważ jej kapitalizacja rynkowa jest niższa niż wartość księgowa. Podobnie, wysoki wskaźnik P/B może sugerować, że akcje spółki są przewartościowane.

Należy jednak zauważyć, że nie ma jednego wskaźnika P/B, który można uznać za idealny do inwestycji. W danym momencie działa wiele czynników, które mogą wpływać na wskaźnik P/B danej spółki, sektora, a nawet branży. Dlatego należy najpierw ustalić wspólne i fundamentalne parametry przed użyciem tego wskaźnika jako podstawy do podejmowania decyzji inwestycyjnych.

Ponadto wartość księgowa na akcję lub BVPS w dowolnym momencie wyjaśnia akcjonariuszom wartość księgową akcji, które posiadają, niezależnie od jej ceny rynkowej. Na tej podstawie mogą ocenić, czy ceny akcji spadną, czy wzrosną w przyszłości.

Ograniczenia wartości księgowej

Okresowe publikowanie

Każda organizacja raportuje swój bilans kwartalnie lub rocznie. Dlatego inwestorzy pozostają w niepewności co do wartości księgowej organizacji w okresach pomiędzy raportami. Opieranie decyzji na danych z przeszłości może prowadzić do niewłaściwej analizy.

Koszt historyczny

Zgodnie z tradycyjnymi podejściami księgowymi, wartości większości aktywów są przedstawiane zgodnie z ich wartościami historycznymi. Nie uwzględnia to faktycznej amortyzacji i aprecjacji wartości aktywów, ale opiera się na ustalonych zasadach rachunkowości. Zjawisko to powoduje rozbieżności i zaniża analizę opartą na wartości księgowej.

Niedokładna w przypadku firm kapitałochłonnych

Spółki lub branże, które w dużym stopniu opierają się na kapitale ludzkim, będą miały niewłaściwe odzwierciedlenie swojej wartości w sprawozdaniach finansowych. Wartość księgowa nie jest w tych przypadkach odpowiednim miernikiem.

Wartość księgowa a wartość rynkowa

Wartość księgowa to wartość spółki oparta na jej księgach finansowych. Wartość rynkowa to wartość spółki oparta na postrzeganej przez rynek wartości.

Jeśli wartość rynkowa organizacji jest wyższa niż jej wartość księgowa, oznacza to, że giełda przypisuje większe znaczenie jej akcjom. Może to wynikać z jej wyższych zysków, solidnego i rzetelnego zarządzania lub innego czynnika, który podnosi jej wartość rynkową.

Jeśli wartość księgowa spółki jest wyższa niż jej wartość rynkowa, oznacza to, że giełda jest mniej pewna zdolności spółki do generowania zysków, pomimo jej wartości księgowej. Może to również wynikać z szeregu negatywnych czynników.

Wartość księgowa na akcję (BVPS) – głębsze spojrzenie

Czym jest dobra wartość księgowa na akcję?

Wartość księgowa na akcję (BVPS) to minimalna wartość gotówkowa spółki i jej kapitału własnego. Wyraża minimalną wartość, która byłaby dostępna dla akcjonariuszy zwykłych po spłaceniu długów. Gdyby spółka została zlikwidowana, o ile mogliby się ubiegać po spłaceniu zobowiązań?

Istnieją dwa główne rodzaje akcjonariuszy: zwykli i uprzywilejowani. Kiedy inwestor kupuje część spółki publicznej, zazwyczaj otrzymuje akcje uprzywilejowane. Chociaż nie mają praw głosu jako akcjonariusze, akcje te mają stałą stopę dywidendy. Akcje uprzywilejowane są również zazwyczaj wypłacane przed akcjami zwykłymi. Pozostałe akcje to akcje zwykłe posiadane przez akcjonariuszy, którzy mają prawa głosu.

Zasadniczo wartość księgowa na akcję ma na celu ustalenie, do jakiej części kapitału własnego spółki uprawnieni są posiadacze akcji zwykłych na podstawie liczby posiadanych akcji. BVPS jest często wykorzystywany, gdy łączna kwota akcji uprzywilejowanych w obiegu nie jest dostępna. Zamiast tego można spojrzeć na wartość księgową spółki. „Wartość księgowa” jest również znana jako wartość aktywów netto, czyli aktywa po odjęciu zobowiązań. Ta suma jest następnie rozdzielana na każdą akcję dla akcjonariuszy zwykłych.

Wzór na wartość księgową na akcję

Wzór wymaga znajomości całkowitego kapitału własnego spółki. Chociaż zazwyczaj można go znaleźć w bilansie, warto wiedzieć, jak samodzielnie uzyskać tę wartość. Kapitał własny to łączna liczba aktywów po odjęciu zobowiązań.

Należy uwzględnić wszystkie rodzaje dostępnych aktywów. Mogą to być gotówka, należności, inwestycje, nieruchomości, urządzenia lub zapasy. Zobowiązania obejmują wszelkie długi (długoterminowe lub krótkoterminowe), podatki, opłaty i wszelkie kwoty należne wierzycielom lub dostawcom. Korzystając z tych dwóch sum, można określić kapitał własny spółki.

Należy również znać całkowitą kwotę kapitału uprzywilejowanego. Można go również znaleźć w bilansie, ale zazwyczaj jest on rozłożony na kilka różnych sekcji. Kapitał uprzywilejowany to wszelkie zobowiązania o wyższym priorytecie, tj. akcje uprzywilejowane. Jak wspomniano powyżej, akcje uprzywilejowane są własnością inwestorów, którzy przekazali kapitał spółce. Otrzymują oni dywidendy jako pierwsi, przed właścicielami akcji zwykłych.

„Akcje w obiegu” to suma akcji posiadanych przez akcjonariuszy. Liczba ta może się zmieniać wraz ze zmianami na rynku. Ponieważ jednak usunęliśmy już kapitał uprzywilejowany, wzór ten informuje nas o wartości księgowej kapitału własnego na akcję zwykłą.

Przykład wartości księgowej na akcję

Anna zainwestowała w firmę produkującą napoje gazowane, która zyskuje popularność w całym kraju. Jako akcjonariusz zwykły chce poznać minimalny kapitał własny, do którego mogłaby mieć prawo. Anna patrzy na wykres akcji i stwierdza, że ich kapitał własny wynosi 9,6 mln PLN. Ich kapitał uprzywilejowany wynosi 3,09 mln PLN. Widzi również, że mają 61,5 mln akcji w obiegu. Jaka byłaby wartość księgowa na akcję?

Rozłóżmy to na czynniki pierwsze, aby określić znaczenie i wartość różnych zmiennych w tym problemie.

Kapitał własny: 9 600 000 PLN

Akcje w obiegu: 61 500 000 Możemy zastosować wartości do naszych zmiennych i obliczyć wartość księgową na akcję: W tym przypadku wartość księgowa na akcję dla tej firmy produkującej napoje gazowane wyniosłaby 0,11 PLN. Mając świadomość tego, co oznacza BVPS, Anna może porównać ten wynik z tym, jak spółka jest notowana na rynku. Jeśli są notowane poniżej wartości księgowej, powinna uważać. Ale jeśli są notowane powyżej wartości księgowej na akcję, byłyby uważane za niedowartościowane i byłyby gorętsze na rynku. Analiza wartości księgowej na akcję Wartość księgowa na akcję jest narzędziem finansowym służącym do oceny aktualnej ceny akcji spółki. Idealnie byłoby, gdyby inwestorzy poszukiwali akcji, które nie osiągnęły jeszcze szczytu swojej wartości. Chcą móc wejść na rynek wcześnie, aby zobaczyć, jak spółka się rozwija. Jeśli spółka byłaby zainteresowana podniesieniem kwoty BVPS, ma kilka możliwości. Po pierwsze, mogłaby popracować nad powiększeniem swoich aktywów. Czy mogą poprawić swoje dochody, aby zwiększyć przepływy pieniężne? Następnie mogą przyjrzeć się redukcji swoich zobowiązań poprzez sprzedaż zbędnych aktywów lub wykorzystanie przepływów pieniężnych do spłaty długów. Wreszcie, mogą rozważyć metodę znaną jako wykup akcji. W tym celu spółka wykorzystałaby część swoich zysków na odkupienie akcji zwykłych z rynku. Wiele spółek zachowuje już dla siebie kontrolną liczbę akcji. Podobnie jak w przypadku wielu innych obliczeń i zasad finansowych, BVPS nie powinien być jedynym badanym wskaźnikiem. Sam BVPS nie zawsze da dokładne wskazanie kondycji spółki. Można przyjrzeć się zyskom lub dywidendom na akcję itp. Ponadto niektóre branże mogą mieć charakter cykliczny, co oznacza, że czasami radzą sobie dobrze, podczas gdy innym razem mogą wydawać się, że pozostają w tyle. Sprawdzając konkretną spółkę, należy wziąć pod uwagę kondycję całej branży. Wzór na wskaźnik ceny do wartości księgowej (PTBV) Czym jest wskaźnik ceny do księgowej wartości materialnej (PTBV)? Wskaźnik ceny do księgowej wartości materialnej (PTBV) to wskaźnik wyceny służący do porównania ceny papieru wartościowego z aktywami trwałymi spółki wykazanymi w jej bilansie. Księgowa wartość materialna obejmuje wszystkie aktywa trwałe, ale wyklucza aktywa niematerialne, takie jak wartość firmy, patenty, własność intelektualna i znaki towarowe. Ponieważ aktywa niematerialne są wykluczone, PTBV jest uważany za dokładniejsze oszacowanie wartości netto spółki dla akcjonariuszy, po spłaceniu długów, w przypadku likwidacji. Wzór PTBV PTBV = Cena akcji / Księgowa wartość materialna na akcję Gdzie: Cena akcji to aktualna cena rynkowa akcji. Księgowa wartość materialna na akcję (TBVPS) jest równa sumie materialnych aktywów netto podzielonej przez całkowitą liczbę akcji w obiegu. Kiedy stosować wskaźnik ceny do księgowej wartości materialnej PTBV ma zastosowanie głównie do spółek przemysłowych lub kapitałochłonnych, takich jak producenci samochodów i rafinerie ropy naftowej. Spółki te posiadają aktywa trwałe o wysokiej wartości. PTBV jest stosunkowo bez znaczenia jako miara wyceny w sektorze technologicznym, na przykład, ponieważ znaczna część wyceny spółki technologicznej wynika z jej własności intelektualnej – aktywa niematerialnego. Obliczanie PTBV może być w niektórych przypadkach trudne, na przykład w przypadku spółek posiadających grunty, które są utrzymywane od dziesięcioleci. Grunty są wykazywane w księgach według kosztu historycznego, a nie aktualizowane co roku w bilansie, co skutkuje zwodniczo wysokim wskaźnikiem PTBV. Różnica między PTBV a wskaźnikiem cena do wartości księgowej (P/B) PTBV i wskaźnik cena do wartości księgowej (P/B) są prawie identyczne, z wyjątkiem tego, że P/B obejmuje wartość wszystkich aktywów, w tym aktywów niematerialnych. PTBV wyklucza aktywa niematerialne, takie jak własność intelektualna i wartość firmy. Kiedy PTBV jest najbardziej przydatny? Wiele dzisiejszych spółek publicznych czerpie większość swojej wartości z aktywów niematerialnych i może nie mieć zbyt wielu aktywów trwałych w swoim bilansie. Zatem PTBV nie jest rozsądnym sposobem pomiaru wartości spółki. PTBV jest najbardziej przydatny przy ocenie spółek kapitałochłonnych, które polegają na aktywach trwałych, takich jak producenci lub firmy wydobywcze. Co reprezentuje PTBV? PTBV reprezentuje wartość rynkową akcji spółki jako wielokrotność kwoty, którą otrzymałaby, gdyby została zmuszona do sprzedaży wszystkich swoich aktywów trwałych. Podsumowanie Wartość księgowa każdej organizacji odgrywa istotną rolę w określaniu jej wartości. Jest to kluczowy element dla inwestorów przy podejmowaniu decyzji inwestycyjnych. Wartość księgowa na akcję (BVPS) i wskaźnik ceny do wartości księgowej (P/B i PTBV) to ważne narzędzia pomagające inwestorom ocenić, czy akcje spółki są niedowartościowane, czy przewartościowane. Chociaż wartość księgowa ma swoje ograniczenia, w połączeniu z innymi analizami fundamentalnymi może dostarczyć cennych informacji o potencjalnych inwestycjach. Często zadawane pytania (FAQ) 1. Co to jest wartość księgowa na akcję? Wartość księgowa na akcję to minimalna wartość gotówkowa spółki i jej kapitału własnego dla akcjonariuszy zwykłych. Aby znaleźć kapitał własny, należy odjąć zobowiązania spółki od jej aktywów. Kapitał uprzywilejowany to pieniądze należne akcjonariuszom uprzywilejowanym, którzy mają zainwestowany udział w spółce i otrzymują dywidendy jako pierwsi po stałej stopie. 2. Jak obliczyć wartość księgową na akcję? Aby obliczyć wartość księgową na akcję, potrzebne są następujące zmienne: kapitał własny ogółem, kapitał uprzywilejowany i akcje w obiegu ogółem. Najpierw znajdź kapitał własny, odejmując zobowiązania od aktywów. Następnie znajdź kapitał uprzywilejowany, dzieląc zobowiązania ogółem przez akcje w obiegu ogółem. Na koniec podziel kapitał własny przez kapitał uprzywilejowany, aby znaleźć wartość księgową na akcję. 3. Jaka jest dobra wartość księgowa na akcję? Dobra wartość księgowa na akcję to taka, która jest wyższa od aktualnej ceny akcji. Oznacza to, że akcje spółki są notowane poniżej wartości jej aktywów i byłaby to dobra okazja inwestycyjna. 4. Czy wysoka wartość księgowa jest dobra? Wysoka wartość księgowa nie zawsze jest dobra. Może wskazywać, że spółka radzi sobie dobrze, ale może to być również oznaką, że cena akcji osiągnęła już szczyt. Należy zbadać inne czynniki, takie jak zyski lub dywidendy na akcję, rozważając inwestycję w spółkę. 5. Dlaczego wartość księgowa jest niższa od wartości rynkowej? Wartość księgowa jest niższa od wartości rynkowej, ponieważ wartość rynkowa obejmuje aktualną cenę akcji, która jest wyższa niż wartość księgowa. Wartość rynkowa to kwota, którą ktoś zapłaciłby za wszystkie aktywa, zobowiązania i kapitał własny spółki.

Jeśli chcesz poznać inne artykuły podobne do Wartość księgowa na giełdzie: klucz do oceny akcji, możesz odwiedzić kategorię Księgowość.