16/12/2022

W dynamicznym świecie inwestycji giełdowych, zrozumienie kluczowych wskaźników finansowych jest niezbędne do podejmowania świadomych decyzji. Jednym z takich wskaźników, który zasługuje na szczególną uwagę, jest wartość księgowa na akcję (BVPS). BVPS to miara wartości księgowej firmy przypadająca na jedną akcję. Jest to fundamentalny wskaźnik, który może pomóc inwestorom ocenić, czy akcje spółki są niedowartościowane, a tym samym, czy stanowią potencjalnie atrakcyjną okazję inwestycyjną. W tym artykule zgłębimy tajniki wartości księgowej na akcję, wyjaśniając, czym jest, jak ją obliczyć, jakie ma znaczenie dla inwestorów oraz jak firmy mogą na nią wpływać.

- Czym jest wartość księgowa na akcję (BVPS)?

- Jak interpretować wartość księgową na akcję?

- Znaczenie wartości księgowej na akcję dla inwestorów

- Jak firmy mogą zwiększyć wartość księgową na akcję?

- Różnica między wartością księgową na akcję a wartością rynkową na akcję

- Analiza wartości księgowej na akcję – przykład

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

Czym jest wartość księgowa na akcję (BVPS)?

Wartość księgowa na akcję (BVPS) to wskaźnik finansowy, który mierzy wartość księgową firmy na jedną akcję. Definiuje się ją jako kapitał własny przypadający na akcje zwykłe, podzielony przez liczbę akcji wyemitowanych. Wartość księgowa firmy jest równa sumie jej aktywów ogółem pomniejszonej o zobowiązania ogółem. Mówiąc prościej, BVPS reprezentuje teoretyczną kwotę, jaką akcjonariusze mogliby otrzymać za każdą akcję, gdyby firma została zlikwidowana, wszystkie jej aktywa zostały sprzedane, a wszystkie zobowiązania spłacone.

Wzór na obliczenie wartości księgowej na akcję (BVPS) jest następujący:

BVPS = (Kapitał własny ogółem - Kapitał preferencyjny) / Liczba akcji zwykłych w obiegu

Gdzie:

- Kapitał własny ogółem: Suma aktywów firmy pomniejszona o zobowiązania ogółem. Można go znaleźć w bilansie firmy.

- Kapitał preferencyjny: Wartość akcji uprzywilejowanych. Akcje uprzywilejowane mają wyższy priorytet w stosunku do akcji zwykłych w przypadku likwidacji firmy, dlatego ich wartość jest odejmowana od kapitału własnego ogółem, aby obliczyć kapitał własny przypadający na akcje zwykłe.

- Liczba akcji zwykłych w obiegu: Liczba akcji zwykłych, które są aktualnie w posiadaniu akcjonariuszy.

Jak interpretować wartość księgową na akcję?

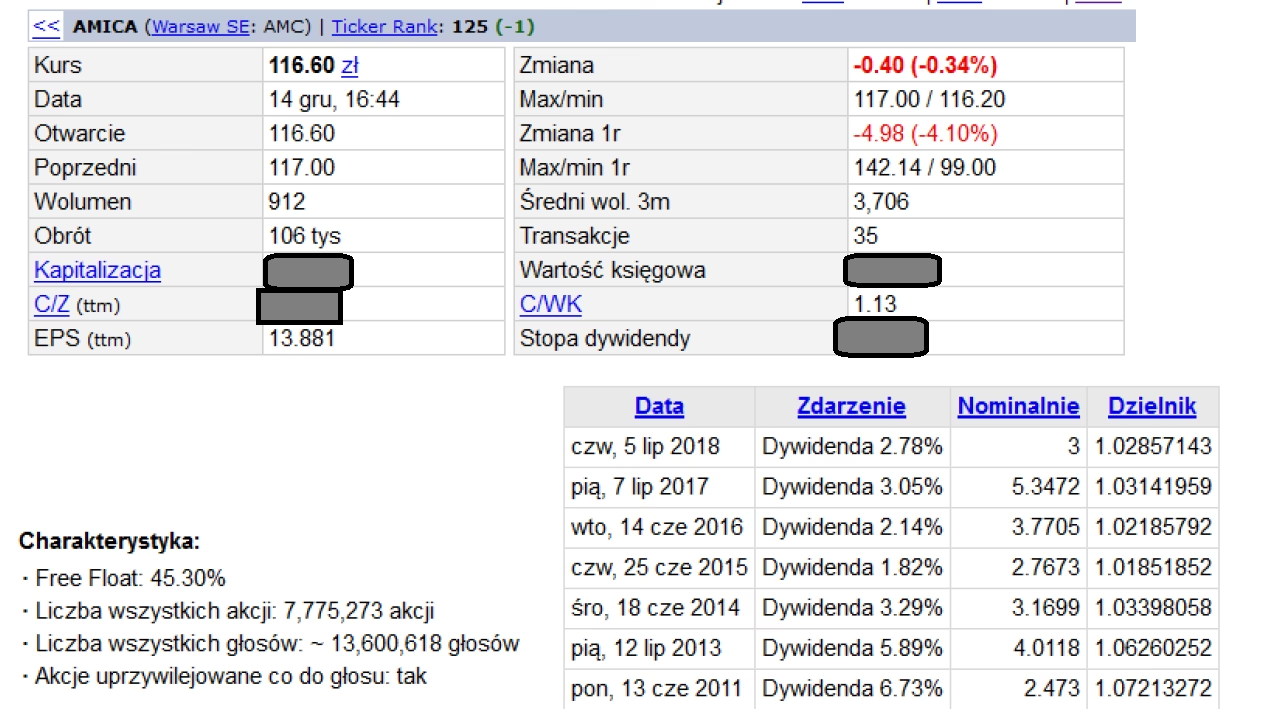

Wartość księgowa na akcję jest często wykorzystywana przez inwestorów do oceny, czy akcje spółki są niedowartościowane. Zasadniczo, jeśli BVPS jest wyższy niż cena rynkowa akcji, akcje mogą być uważane za niedowartościowane. W takiej sytuacji, teoretycznie, wartość aktywów netto firmy przypadająca na jedną akcję jest wyższa niż cena, jaką inwestorzy płacą za tę akcję na rynku. Może to sugerować, że rynek nie docenia w pełni wartości firmy.

Z drugiej strony, jeśli cena rynkowa akcji jest wyższa niż BVPS, akcje mogą być uważane za przewartościowane. Oznacza to, że inwestorzy płacą za akcję więcej, niż wynosi jej teoretyczna wartość księgowa. Jednakże, należy pamiętać, że cena rynkowa akcji odzwierciedla również przyszłe perspektywy firmy, potencjał wzrostu i oczekiwania inwestorów, a nie tylko jej obecną wartość aktywów netto.

Ważne jest, aby pamiętać, że wartość księgowa opiera się na kosztach historycznych, czyli wartości aktywów i pasywów zapisanych w księgach rachunkowych według ich pierwotnych cen zakupu. Wartość rynkowa natomiast jest miarą przyszłościową, odzwierciedlającą postrzeganą wartość firmy na rynku, uwzględniającą oczekiwania dotyczące przyszłych zysków i wzrostu.

Znaczenie wartości księgowej na akcję dla inwestorów

Wartość księgowa na akcję dostarcza inwestorom cennych informacji, pomagając im w podejmowaniu decyzji inwestycyjnych. Oto kilka kluczowych aspektów znaczenia BVPS:

- Ocena niedowartościowania akcji: Jak wspomniano wcześniej, porównanie BVPS z ceną rynkową akcji może pomóc w identyfikacji potencjalnie niedowartościowanych akcji. Inwestorzy szukający okazji inwestycyjnych często zwracają uwagę na spółki, których BVPS jest wyższy niż cena akcji.

- Wskaźnik bezpieczeństwa: BVPS może być postrzegany jako wskaźnik bezpieczeństwa inwestycji. Wyższa wartość księgowa w stosunku do ceny rynkowej może sugerować, że nawet w przypadku trudności finansowych firmy, akcjonariusze mogą odzyskać przynajmniej część zainwestowanego kapitału w przypadku likwidacji.

- Analiza fundamentalna: BVPS jest ważnym elementem analizy fundamentalnej, która koncentruje się na ocenie wewnętrznej wartości firmy na podstawie jej danych finansowych. Inwestorzy fundamentalni wykorzystują BVPS w połączeniu z innymi wskaźnikami, aby uzyskać kompleksowy obraz kondycji finansowej i potencjału firmy.

Jak firmy mogą zwiększyć wartość księgową na akcję?

Firmy mają kilka sposobów na zwiększenie swojej wartości księgowej na akcję. Strategie te zazwyczaj koncentrują się na zwiększaniu kapitału własnego lub zmniejszaniu liczby akcji w obiegu:

- Generowanie zysków i reinwestycja: Najbardziej naturalnym sposobem na zwiększenie kapitału własnego jest generowanie zysków i reinwestowanie ich w działalność firmy. Zyski zwiększają aktywa netto firmy, co bezpośrednio przekłada się na wzrost kapitału własnego.

- Redukcja zobowiązań: Spłata zobowiązań, takich jak długi, również zwiększa kapitał własny. Zmniejszenie pasywów, przy niezmienionych aktywach, automatycznie podnosi kapitał własny.

- Wykup akcji własnych: Firma może wykorzystać swoje zyski do wykupu akcji własnych z rynku. Redukcja liczby akcji w obiegu, przy niezmienionym kapitale własnym, powoduje wzrost BVPS. Wykup akcji jest często postrzegany pozytywnie przez rynek, ponieważ sygnalizuje przekonanie zarządu o niedowartościowaniu akcji firmy.

Różnica między wartością księgową na akcję a wartością rynkową na akcję

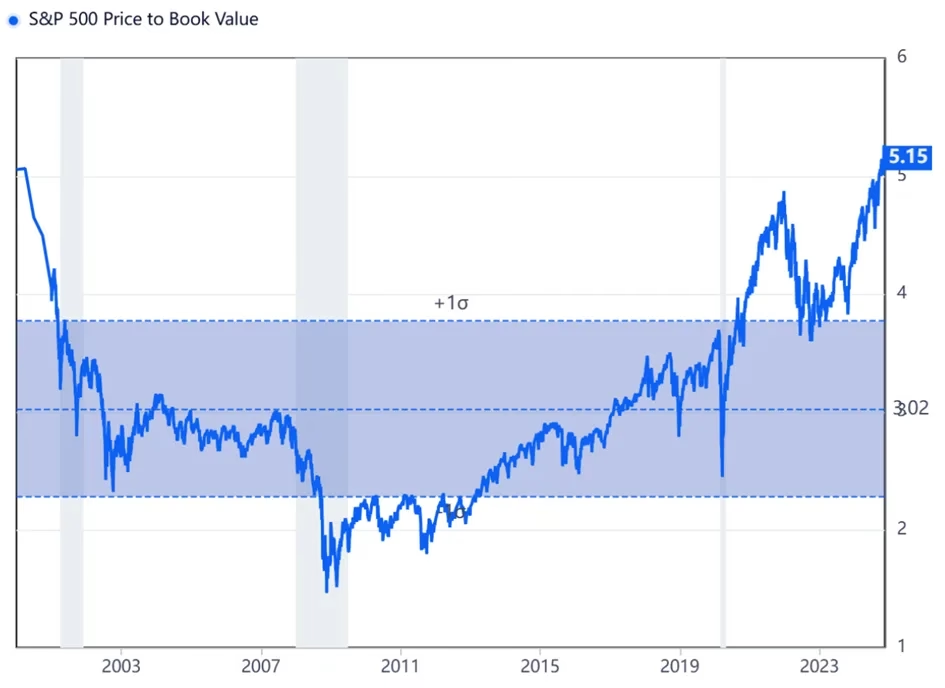

Kluczowa różnica między wartością księgową na akcję (BVPS) a wartością rynkową na akcję leży w ich podejściu do wyceny firmy. Jak już wspomniano, BVPS opiera się na kosztach historycznych i odzwierciedla wartość aktywów netto firmy w księgach rachunkowych. Natomiast wartość rynkowa na akcję, czyli cena akcji na giełdzie, jest miarą przyszłościową, uwzględniającą oczekiwania inwestorów dotyczące przyszłych zysków, wzrostu i perspektyw firmy.

Wartość rynkowa akcji jest dynamiczna i podlega ciągłym zmianom w zależności od nastrojów rynkowych, wyników finansowych firmy, ogólnej sytuacji gospodarczej i wielu innych czynników. BVPS jest natomiast bardziej stabilna i zmienia się wolniej, głównie w wyniku zmian w kapitale własnym firmy.

Wartość rynkowa akcji zazwyczaj przewyższa wartość księgową. Dzieje się tak, ponieważ inwestorzy są skłonni płacić więcej za akcje firmy, która ma potencjał do generowania przyszłych zysków i wzrostu, niż wynosi jej obecna wartość aktywów netto. Jednakże, w pewnych sytuacjach, na przykład w przypadku firm przeżywających trudności finansowe lub działających w sektorach o niskich perspektywach wzrostu, wartość rynkowa akcji może spaść poniżej wartości księgowej.

Analiza wartości księgowej na akcję – przykład

Załóżmy, że firma XYZ Manufacturing ma kapitał własny przypadający na akcje zwykłe w wysokości 10 milionów złotych, a w obiegu jest 1 milion akcji zwykłych. W takim przypadku, wartość księgowa na akcję (BVPS) wynosi:

BVPS = 10 000 000 PLN / 1 000 000 akcji = 10 PLN na akcję

Oznacza to, że teoretycznie, wartość aktywów netto firmy XYZ przypadająca na jedną akcję wynosi 10 złotych. Jeśli cena rynkowa akcji XYZ wynosi na przykład 8 złotych, akcje mogą być uważane za niedowartościowane, ponieważ BVPS (10 PLN) jest wyższy niż cena rynkowa (8 PLN).

Załóżmy teraz, że firma XYZ wygenerowała zysk w wysokości 500 000 PLN i wykorzystała 200 000 PLN z tych zysków na zakup nowych aktywów. W takim przypadku, kapitał własny firmy wzrośnie, a co za tym idzie, wzrośnie również BVPS. Jeśli firma XYZ wykorzystała pozostałe 300 000 PLN zysku na spłatę zobowiązań, kapitał własny również wzrośnie, co dodatkowo podniesie BVPS.

Innym sposobem na zwiększenie BVPS jest wykup akcji własnych. Załóżmy, że firma XYZ wykupiła 200 000 akcji własnych, a w obiegu pozostało 800 000 akcji. Przy niezmienionym kapitale własnym w wysokości 10 milionów PLN, BVPS wzrośnie do:

BVPS = 10 000 000 PLN / 800 000 akcji = 12,50 PLN na akcję

W tym przypadku, wykup akcji własnych spowodował wzrost wartości księgowej na akcję z 10 PLN do 12,50 PLN.

Podsumowanie

Wartość księgowa na akcję (BVPS) jest cennym wskaźnikiem finansowym, który pomaga inwestorom ocenić, czy akcje spółki są niedowartościowane. Reprezentuje on teoretyczną wartość aktywów netto firmy przypadającą na jedną akcję zwykłą. Porównanie BVPS z ceną rynkową akcji może dostarczyć wskazówek dotyczących potencjalnych okazji inwestycyjnych. Jednakże, należy pamiętać, że BVPS opiera się na kosztach historycznych, a wartość rynkowa akcji uwzględnia przyszłe perspektywy firmy. Dlatego też, BVPS powinien być analizowany w kontekście innych wskaźników finansowych i czynników rynkowych, aby uzyskać kompleksowy obraz wartości inwestycyjnej spółki.

Najczęściej zadawane pytania (FAQ)

- Co to jest wartość księgowa na akcję (BVPS)?

Wartość księgowa na akcję (BVPS) to miara wartości księgowej firmy przypadająca na jedną akcję zwykłą. Jest to kapitał własny przypadający na akcje zwykłe, podzielony przez liczbę akcji zwykłych w obiegu.

- Jak obliczyć wartość księgową na akcję?

Wzór na obliczenie BVPS to: (Kapitał własny ogółem - Kapitał preferencyjny) / Liczba akcji zwykłych w obiegu. Kapitał własny ogółem to aktywa ogółem pomniejszone o zobowiązania ogółem.

- Co oznacza dobra wartość księgowa na akcję?

Dobra wartość księgowa na akcję to taka, która jest wyższa niż aktualna cena rynkowa akcji. Sugeruje to, że akcje mogą być niedowartościowane i stanowić potencjalnie atrakcyjną inwestycję.

- Czy wysoka wartość księgowa zawsze jest dobra?

Niekoniecznie. Wysoka wartość księgowa może być pozytywna, ale nie powinna być jedynym kryterium oceny. Należy również uwzględnić inne czynniki, takie jak perspektywy wzrostu firmy, rentowność i ogólną sytuację rynkową.

- Dlaczego wartość księgowa jest często niższa niż wartość rynkowa?

Wartość księgowa opiera się na kosztach historycznych, podczas gdy wartość rynkowa uwzględnia przyszłe perspektywy firmy, potencjał wzrostu i oczekiwania inwestorów. Inwestorzy są zazwyczaj skłonni płacić więcej za akcje firmy, która ma obiecujące perspektywy, niż wynikałoby to tylko z jej obecnej wartości księgowej.

Jeśli chcesz poznać inne artykuły podobne do Wartość księgowa na akcję: Kluczowy wskaźnik dla inwestorów, możesz odwiedzić kategorię Księgowość.