18/11/2022

Prawidłowa wycena towarów w księgach rachunkowych jest fundamentem rzetelnej sprawozdawczości finansowej każdej firmy handlowej i produkcyjnej. Zgodnie z ustawą o rachunkowości, towary definiuje się jako rzeczowe aktywa obrotowe, nabyte z myślą o dalszej odsprzedaży w stanie nieprzetworzonym. Kluczowe jest zrozumienie, jakie metody wyceny są dopuszczalne i jak wpływają one na obraz finansowy przedsiębiorstwa. W tym artykule kompleksowo omówimy zasady wyceny towarów, aby rozwiać wszelkie wątpliwości i pomóc w prawidłowym prowadzeniu ksiąg rachunkowych.

Definicja Towarów w Ujęciu Rachunkowym

Zanim przejdziemy do metod wyceny, warto uściślić, co dokładnie w świetle przepisów stanowi towar. Ustawa o rachunkowości precyzuje, że do towarów zaliczamy nie tylko typowe towary handlowe przeznaczone do sprzedaży, ale także szerszy zakres aktywów obrotowych. Obejmuje to:

- Towary handlowe: Wyroby przeznaczone do sprzedaży w stanie, w jakim zostały nabyte, bez dalszego przetwarzania. Do tej kategorii zaliczają się również produkty uboczne z działów specjalnych produkcji rolnej.

- Materiały podstawowe i pomocnicze: Choć zazwyczaj wykorzystywane w procesie produkcji, mogą być również traktowane jako towary, jeśli przedsiębiorstwo zajmuje się ich handlem.

- Półwyroby (półfabrykaty): Produkty nie w pełni przetworzone, które mogą być przeznaczone do dalszej obróbki lub sprzedaży w obecnym stanie.

- Wyroby gotowe: Produkty finalne, przeznaczone do sprzedaży. W kontekście wyceny, zasady dotyczące towarów mogą być analogicznie stosowane do wyrobów gotowych w magazynie.

- Braki i odpady: Produkty niepełnowartościowe lub odpady powstałe w procesie produkcji, które mogą być przeznaczone do sprzedaży (np. surowce wtórne).

- Materiały przyjęte od zamawiających do przerobu lub obróbki: W pewnych sytuacjach, materiały powierzone do przetworzenia mogą być traktowane jako towary w księgach podmiotu wykonującego usługę przerobu.

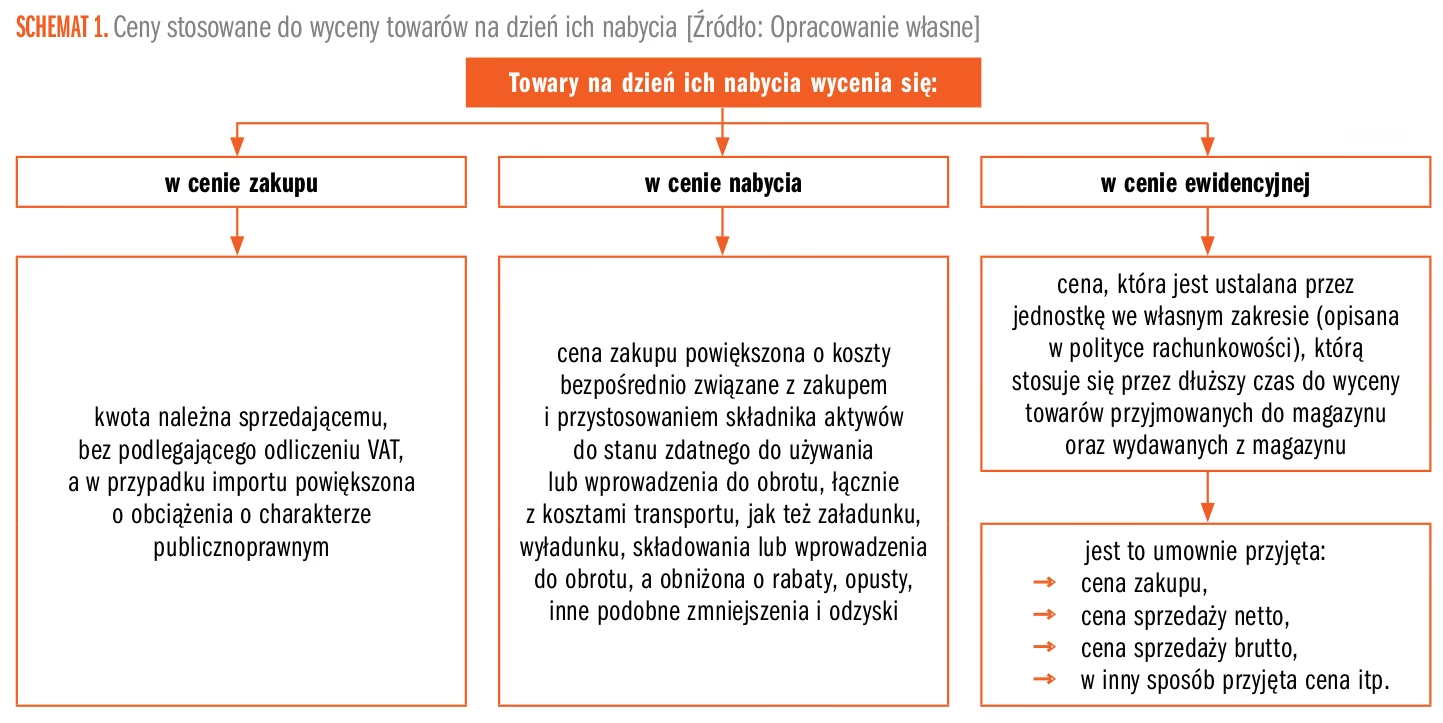

Metody Wyceny Towarów Przy Przyjęciu do Magazynu

Moment przyjęcia towarów do magazynu jest kluczowy dla ich wyceny w księgach rachunkowych. Ustawa o rachunkowości dopuszcza kilka metod wyceny na dzień nabycia. Wybór metody powinien być dostosowany do specyfiki działalności przedsiębiorstwa i konsekwentnie stosowany. Do najczęściej stosowanych metod należą:

- Wycena w cenach zakupu: Jest to najprostsza i często stosowana metoda, polegająca na wycenie towarów po cenie faktycznie zapłaconej dostawcy. Cena zakupu obejmuje kwotę należną sprzedawcy, pomniejszoną o ewentualne rabaty, opusty i skonta. Nie uwzględnia natomiast kosztów transportu, załadunku, ubezpieczenia w drodze itp.

- Wycena w cenach nabycia: Cena nabycia jest szerszym pojęciem niż cena zakupu. Obejmuje cenę zakupu powiększoną o koszty bezpośrednio związane z zakupem, poniesione do momentu przyjęcia towarów do magazynu. Do kosztów nabycia zaliczamy m.in.: koszty transportu, załadunku i rozładunku, ubezpieczenia w drodze, cła, akcyzę (o ile nie podlega odliczeniu), koszty opakowania (jeśli nie są zwracane dostawcy), prowizje pośredników. Wybór ceny nabycia zapewnia bardziej kompleksowe ujęcie kosztów związanych z pozyskaniem towarów.

- Wycena w cenach ewidencyjnych: Ceny ewidencyjne to ceny umownie ustalone przez przedsiębiorstwo, stosowane w sposób ciągły do ewidencji przyjęć i wydań towarów z magazynu. Są one swego rodzaju cenami standardowymi, upraszczającymi ewidencję magazynową. Cena ewidencyjna może być ustalona na poziomie cen zakupu, cen sprzedaży netto, cen sprzedaży brutto lub jako umowna kwota służąca wyłącznie do ewidencji ilościowo-wartościowej. Stosowanie cen ewidencyjnych wymaga prowadzenia dodatkowej ewidencji odchyleń od cen ewidencyjnych.

- Wycena w cenie przyjętej w umowie: Ta metoda jest rzadziej stosowana i zazwyczaj ma charakter pomocniczy, np. w systemach informatycznych do wstępnej ewidencji zapasów. Cena umowna służy jedynie do ewidencji ilościowej i nie jest podstawą do wyceny bilansowej.

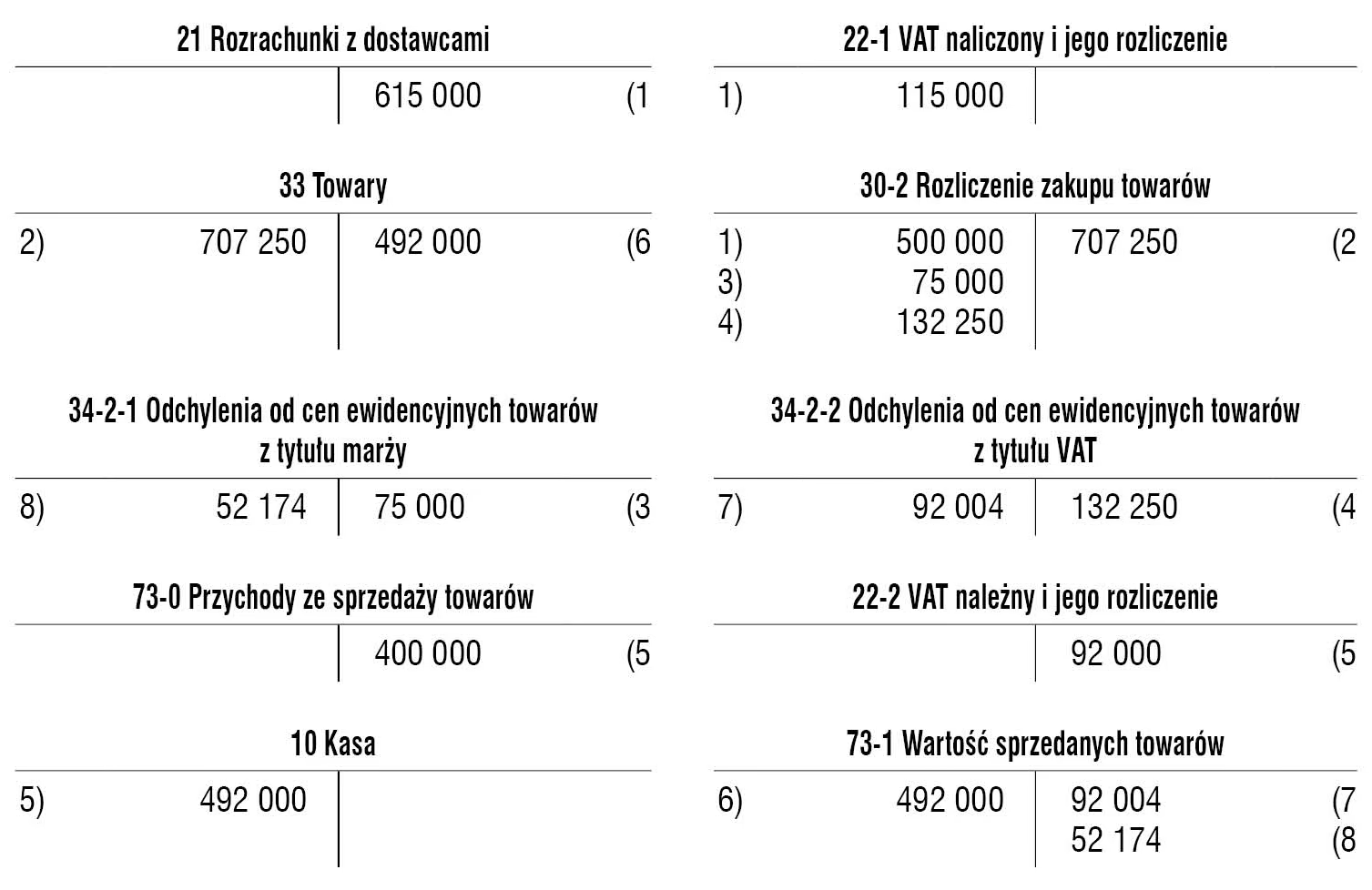

Ceny Ewidencyjne i Odchylenia od Cen Ewidencyjnych

Szczególnie istotną metodą, często wykorzystywaną w praktyce, są ceny ewidencyjne. Ich popularność wynika z uproszczenia ewidencji magazynowej, zwłaszcza w przedsiębiorstwach o dużej rotacji zapasów. Jednak stosowanie cen ewidencyjnych wiąże się z koniecznością ewidencjonowania i rozliczania odchyleń od cen ewidencyjnych.

Odchylenia od cen ewidencyjnych stanowią różnicę pomiędzy ceną ewidencyjną a ceną zakupu lub ceną nabycia towarów. Mogą to być odchylenia debetowe (zwiększające wartość towarów) lub kredytowe (zmniejszające wartość towarów). Charakter odchyleń zależy od tego, czy cena ewidencyjna jest wyższa czy niższa od ceny zakupu/nabycia.

W bilansie odchylenia od cen ewidencyjnych korygują wartość towarów wykazaną na koncie „Towary”. Dzięki temu wartość zapasów w bilansie jest doprowadzana do poziomu cen zakupu lub nabycia, zgodnie z zasadami ustawy o rachunkowości. Korekta ta jest istotna, ponieważ bilans powinien prezentować realną wartość aktywów przedsiębiorstwa.

W praktyce handlowej często stosuje się ceny ewidencyjne ustalone na poziomie cen sprzedaży brutto. W takim przypadku odchylenia kredytowe od cen ewidencyjnych wynikają z:

- Marży detalicznej: Różnica pomiędzy ceną sprzedaży brutto a ceną zakupu, stanowiąca zysk przedsiębiorstwa handlowego.

- Podatku VAT należnego: VAT zawarty w cenie sprzedaży brutto, który należy odprowadzić do urzędu skarbowego.

Te odchylenia kredytowe pomniejszają wartość towarów w bilansie, doprowadzając ją do rzeczywistej wartości kosztu zakupu.

Obniżenie Wartości Użytkowej i Odpisy Aktualizujące

Wartość towarów może ulec obniżeniu w wyniku różnych czynników, takich jak:

- Utrata przydatności: Towary mogą stać się przestarzałe, uszkodzone, zepsute lub utracić swoje właściwości użytkowe.

- Spadek cen rynkowych: Ceny rynkowe towarów mogą spaść poniżej ceny zakupu, co czyni je mniej wartościowymi.

- Obniżenie wartości handlowej: Zmiany mody, preferencji konsumentów lub inne czynniki rynkowe mogą wpłynąć na spadek popytu i wartości handlowej towarów.

W takich sytuacjach jednostka gospodarcza powinna dokonać odpisu aktualizującego wartość towarów. Odpis aktualizujący polega na obniżeniu wartości towarów w księgach rachunkowych do ich realnej wartości rynkowej lub wartości netto możliwej do uzyskania. Odpis aktualizujący jest kosztem operacyjnym i obciąża „Pozostałe koszty operacyjne”.

Należy odróżnić odpis aktualizujący od zwykłej obniżki cen sprzedaży. Obniżka cen sprzedaży, nawet jeśli jest znacząca, sama w sobie nie musi oznaczać utraty wartości. Utrata wartości występuje dopiero wtedy, gdy obniżona cena sprzedaży jest niższa od ceny zakupu towaru. W takim przypadku konieczne jest dokonanie odpisu aktualizującego.

Podsumowanie

Prawidłowa wycena towarów w księgach rachunkowych jest kluczowa dla rzetelności sprawozdań finansowych i podejmowania trafnych decyzji biznesowych. Przedsiębiorstwa mają do dyspozycji różne metody wyceny, od prostych cen zakupu po bardziej złożone ceny ewidencyjne. Wybór metody powinien być uzasadniony specyfiką działalności i konsekwentnie stosowany. Istotne jest również monitorowanie wartości towarów i dokonywanie odpisów aktualizujących w przypadku utraty wartości użytkowej lub handlowej. Zrozumienie zasad wyceny towarów pozwala na prowadzenie prawidłowej rachunkowości i unikanie błędów, które mogłyby zniekształcić obraz finansowy przedsiębiorstwa.

Najczęściej Zadawane Pytania (FAQ)

- Jaką metodę wyceny towarów wybrać?

- Wybór metody wyceny zależy od specyfiki działalności przedsiębiorstwa. Dla mniejszych firm, prostsze metody jak cena zakupu lub cena nabycia mogą być wystarczające. Przedsiębiorstwa handlowe o dużej rotacji zapasów często korzystają z cen ewidencyjnych, które upraszczają ewidencję magazynową. Ważne jest, aby wybrana metoda była opisana w polityce rachunkowości i konsekwentnie stosowana.

- Co to są odchylenia od cen ewidencyjnych?

- Odchylenia od cen ewidencyjnych to różnice pomiędzy cenami ewidencyjnymi a cenami zakupu/nabycia towarów. Mogą być debetowe (zwiększające wartość) lub kredytowe (zmniejszające wartość). Są one korygowane w bilansie, aby wartość towarów była prezentowana w cenach zakupu lub nabycia.

- Kiedy należy dokonać odpisu aktualizującego wartość towarów?

- Odpisu aktualizującego dokonuje się, gdy wartość użytkowa lub handlowa towarów ulegnie obniżeniu poniżej ceny zakupu. Może to być spowodowane utratą przydatności, spadkiem cen rynkowych lub innymi czynnikami. Odpis aktualizujący jest kosztem operacyjnym.

Jeśli chcesz poznać inne artykuły podobne do Wycena Towarów w Księgach Rachunkowych, możesz odwiedzić kategorię Rachunkowość.