03/09/2024

W świecie finansów istnieje wiele wskaźników, które pomagają nam zrozumieć kondycję finansową przedsiębiorstw i atrakcyjność inwestycji. Jednym z nich jest WACC, czyli Średni Ważony Koszt Kapitału. Co to dokładnie jest WACC i jak go interpretować? Ten artykuł rozwieje wszelkie wątpliwości i wprowadzi Cię w świat tego kluczowego wskaźnika.

- Co to jest WACC? Definicja i opis

- WACC dla inwestora i przedsiębiorcy

- Wzór na WACC – Definicja analityczna

- Rozszerzona definicja WACC i model CAPM

- WACC a inne wskaźniki finansowe

- Jak obliczyć kapitał własny (E) do WACC?

- Praktyczne zastosowania WACC

- Ograniczenia Wskaźnika WACC

- Podsumowanie i kluczowe wnioski

- Często zadawane pytania (FAQ)

Co to jest WACC? Definicja i opis

WACC, akronim od angielskiego Weighted Average Cost of Capital, dosłownie oznacza średni ważony koszt kapitału. Wskaźnik ten informuje nas o średnim koszcie kapitału zaangażowanego w finansowanie działalności firmy. Mówiąc prościej, WACC określa, ile kosztuje firmę pozyskanie kapitału z różnych źródeł, takich jak kapitał własny i kapitał obcy.

Z definicji opisowej, WACC to koszt kapitału własnego i obcego, uwzględniający udział procentowy każdego z nich w całkowitym kapitale przedsiębiorstwa. Możemy rozpatrywać go z dwóch perspektyw:

- Z punktu widzenia akcjonariusza, WACC odnosi się do całkowitego kapitału firmy.

- Z punktu widzenia przedsiębiorcy, WACC dotyczy kapitału zaangażowanego w konkretny projekt inwestycyjny.

WACC jest wyrażany procentowo i jest kluczowym narzędziem w ocenie atrakcyjności inwestycji. Jego interpretacja zależy od perspektywy – inwestora czy przedsiębiorcy.

WACC dla inwestora i przedsiębiorcy

Dla inwestora, na przykład kupującego akcje spółki giełdowej, WACC stanowi minimalną oczekiwaną stopę zwrotu z inwestycji. Uwzględnia on poziom ryzyka charakterystyczny dla danej firmy. Inwestor oczekuje, że inwestycja przyniesie zwrot co najmniej równy WACC, aby uznać ją za opłacalną.

Z kolei dla przedsiębiorcy analizującego rentowność projektu inwestycyjnego, WACC jest po prostu kosztem pozyskania kapitału. Reprezentuje on koszt finansowania projektu, na przykład odsetki od kredytu bankowego. Przedsiębiorca dąży do tego, aby zwrot z inwestycji przekroczył WACC, co zapewni zyskowność projektu.

Wzór na WACC – Definicja analityczna

Aby precyzyjnie obliczyć WACC, korzystamy z następującego wzoru:

WACC = (E / (E + D)) * rE + (D / (E + D)) * rD * (1 - t)

Gdzie:

- E – Kapitał własny przedsiębiorstwa (Equity)

- D – Kapitał obcy, czyli dług przedsiębiorstwa (Debt)

- E + D – Kapitał całkowity przedsiębiorstwa

- rE – Koszt kapitału własnego

- rD – Koszt kapitału obcego

- (1 - t) – Tarcza podatkowa (gdzie 't' to stopa podatku dochodowego)

We wzorze, współczynniki E/(E+D) i D/(E+D) reprezentują udział procentowy (wagę) kapitału własnego i obcego w kapitale całkowitym. Każdy z tych udziałów jest mnożony przez odpowiedni koszt kapitału (rE i rD). Stąd nazwa „średni ważony koszt kapitału”.

Warto zauważyć, że zastosowanie tarczy podatkowej (1 - t) w wzorze oznacza, że obliczamy WACC po opodatkowaniu. Niektórzy inwestorzy, szczególnie ci stosujący model CAPM (Capital Asset Pricing Model), preferują WACC przed opodatkowaniem.

Rozszerzona definicja WACC i model CAPM

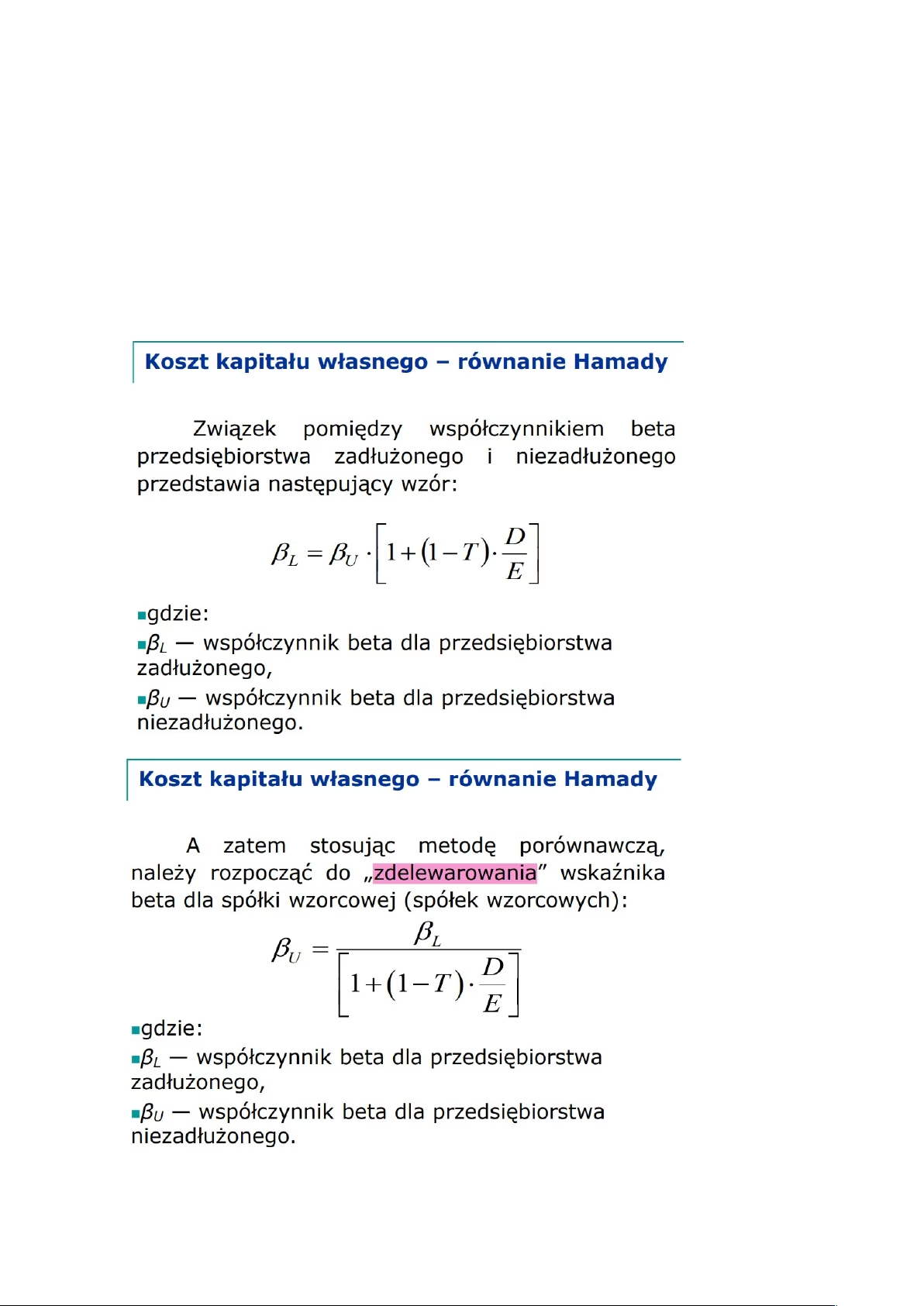

Ustalenie udziału kapitału własnego i obcego (E i D) na podstawie bilansu jest stosunkowo proste. Trudniejsze jest określenie kosztu kapitału własnego (rE) i obcego (rD). W tym celu często wykorzystuje się model CAPM (Capital Asset Pricing Model).

Według modelu CAPM, koszt kapitału własnego (rE) oblicza się jako sumę:

- Stopy wolnej od ryzyka (rf) – Zazwyczaj przyjmuje się stopę zwrotu z obligacji Skarbu Państwa.

- Premii za ryzyko kapitału własnego (ERP) – Różnica między oczekiwanym zwrotem z rynku (rm) a stopą wolną od ryzyka (rf).

- Współczynnika beta (β) – Mierzy zmienność stopy zwrotu akcji danej firmy w stosunku do całego rynku.

Wzór na koszt kapitału własnego (rE) w modelu CAPM:

rE = rf + β * ERP

Koszt kapitału obcego (rD) jest zazwyczaj określany jako suma:

- Stopy wolnej od ryzyka (rf) – Ponownie, stopa zwrotu z obligacji Skarbu Państwa.

- Premii za ryzyko kapitału obcego (DP) – Dodatkowa premia za ryzyko związane z długiem.

Wzór na koszt kapitału obcego (rD) jest zatem:

rD = rf + DP

Po uwzględnieniu tych elementów, rozszerzony wzór na WACC wygląda następująco:

WACC = (E / (E + D)) * (rf + β * ERP) + (D / (E + D)) * (rf + DP) * (1 - t)

Ta rozszerzona definicja WACC jest powszechnie stosowana przez analityków do oceny atrakcyjności inwestycyjnej przedsiębiorstw.

WACC a inne wskaźniki finansowe

Obliczenie WACC może być skomplikowane i wymagać subiektywnych ocen, na przykład przy doborze danych. Wartość WACC sama w sobie nie jest wystarczająca do pełnej oceny. Najczęściej WACC interpretuje się w kontekście innych wskaźników finansowych.

Jednym z kluczowych wskaźników do porównania z WACC jest IRR (Wewnętrzna Stopa Zwrotu). IRR określa stopę zwrotu z inwestycji w danym okresie. Idealnie, IRR powinien być wyższy niż WACC. Oznacza to, że inwestycja generuje wyższy zwrot niż koszt kapitału potrzebnego do jej sfinansowania, co czyni ją opłacalną.

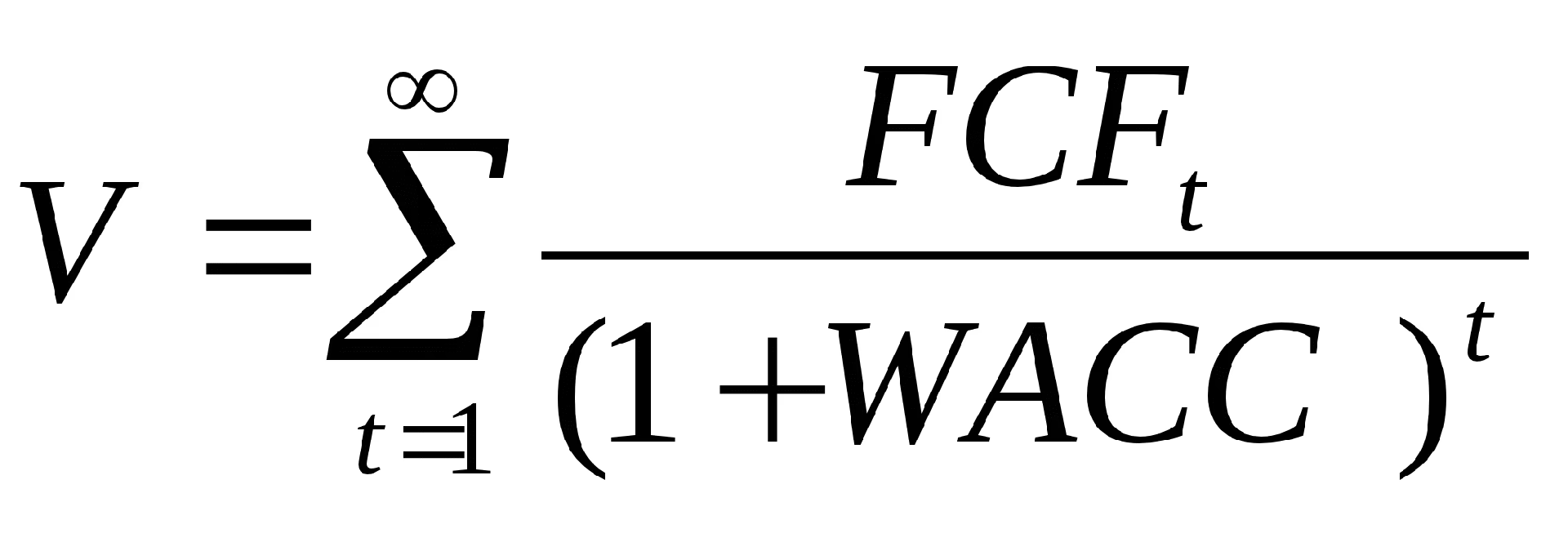

Najpopularniejszym zastosowaniem WACC jest wycena przedsiębiorstw metodą DCF (zdyskontowanych przepływów pieniężnych). WACC służy jako stopa dyskontowa do obliczania wartości bieżącej przyszłych przepływów pieniężnych. WACC jest również wykorzystywany w kalkulacji innych wskaźników, takich jak NPV (Wartość Bieżąca Netto), ROIC (Zwrot z Zainwestowanego Kapitału) czy EVA (Ekonomiczna Wartość Dodana).

Wszystkie te wskaźniki, wykorzystując WACC, pomagają ocenić kondycję finansową i atrakcyjność inwestycyjną przedsiębiorstwa.

Jak obliczyć kapitał własny (E) do WACC?

Kapitał własny (E) w kontekście WACC odnosi się do wartości rynkowej kapitału własnego, a nie wartości księgowej. Najczęściej jest on utożsamiany z kapitalizacją rynkową spółki, czyli iloczynem liczby akcji w obiegu i ceny akcji. Dla spółek notowanych na giełdzie, kapitalizację rynkową można łatwo znaleźć na portalach finansowych.

Dla spółek prywatnych, określenie wartości rynkowej kapitału własnego jest bardziej skomplikowane i wymaga zastosowania metod wyceny, takich jak metoda porównywalnych przedsiębiorstw lub metoda zdyskontowanych przepływów pieniężnych (DCF).

Praktyczne zastosowania WACC

WACC jest powszechnie stosowany w finansach przedsiębiorstw i analizach inwestycyjnych. Do głównych zastosowań WACC należą:

- Wycena przedsiębiorstw – Jako stopa dyskontowa w metodzie DCF.

- Ocena projektów inwestycyjnych – Jako próg rentowności (hurdle rate). Projekty z IRR wyższym niż WACC są zazwyczaj akceptowane.

- Decyzje o fuzjach i przejęciach (M&A) – WACC jest wykorzystywany do oceny, czy przejęcie innej firmy jest opłacalne.

- Planowanie finansowe – WACC pomaga w podejmowaniu decyzji dotyczących struktury kapitału i polityki dywidendowej.

Firmy często wykorzystują swój WACC jako próg rentowności przy ocenie nowych inwestycji. Jeśli potencjalny projekt nie osiąga stopy zwrotu równej WACC, firma może zdecydować się na inne opcje, na przykład wykup akcji własnych lub wypłatę dywidendy akcjonariuszom.

Ograniczenia Wskaźnika WACC

Pomimo swojej popularności, WACC ma pewne ograniczenia:

- Trudność w pomiarze – Niektóre składniki WACC, takie jak premia za ryzyko kapitału własnego (ERP) czy współczynnik beta (β), są trudne do precyzyjnego oszacowania i wymagają subiektywnych ocen analityka.

- Zastosowanie do konkretnych projektów – WACC jest zazwyczaj obliczany na poziomie całej korporacji, a nie dla poszczególnych projektów. Projekty o różnym profilu ryzyka mogą wymagać dostosowania WACC.

- Wykorzystanie danych historycznych – Wiele danych wejściowych do WACC, takich jak ERP i beta, opiera się na danych historycznych. WACC zakłada, że przeszłość będzie kontynuowana w przyszłości, co nie zawsze jest prawdą.

- Spółki prywatne – Obliczenie WACC dla spółek prywatnych jest trudniejsze, szczególnie kosztu kapitału własnego. Można stosować metody porównawcze, ale zawsze wiąże się to z większą niepewnością.

Podsumowanie i kluczowe wnioski

WACC, czyli Średni Ważony Koszt Kapitału, jest fundamentalnym wskaźnikiem w finansach. Informuje o koszcie pozyskania kapitału przez firmę z różnych źródeł. Jest kluczowy w ocenie atrakcyjności inwestycji, wycenie przedsiębiorstw i podejmowaniu decyzji finansowych.

Kluczowe punkty do zapamiętania:

- WACC to średni koszt kapitału własnego i obcego, ważony ich udziałem w kapitale firmy.

- Dla inwestora WACC to minimalna oczekiwana stopa zwrotu, dla przedsiębiorcy – koszt kapitału.

- Wzór na WACC uwzględnia koszty kapitału własnego (rE), kapitału obcego (rD) i tarczę podatkową.

- Model CAPM jest często stosowany do obliczania kosztu kapitału własnego.

- WACC jest wykorzystywany w wycenie DCF, ocenie projektów inwestycyjnych i decyzjach M&A.

- Interpretacja WACC powinna uwzględniać kontekst i porównanie z innymi wskaźnikami, np. IRR.

- WACC ma pewne ograniczenia, szczególnie związane z trudnością pomiaru i zastosowaniem danych historycznych.

Zrozumienie WACC jest niezbędne dla każdego, kto zajmuje się finansami, inwestycjami lub zarządzaniem przedsiębiorstwem. Pomimo swoich ograniczeń, pozostaje on jednym z najważniejszych i najczęściej stosowanych wskaźników w analizie finansowej.

Często zadawane pytania (FAQ)

- Czy im wyższy WACC, tym lepiej?

- Nie, im niższy WACC, tym lepiej dla firmy. Niższy WACC oznacza niższy koszt kapitału, co zwiększa rentowność projektów inwestycyjnych i wartość przedsiębiorstwa. Wyższy WACC oznacza wyższy koszt kapitału, co może ograniczać inwestycje i obniżać wartość firmy. Inwestorzy mogą jednak oczekiwać wyższego WACC jako minimalnej stopy zwrotu, aby zrekompensować wyższe ryzyko.

- Jakie są główne składniki WACC?

- Głównymi składnikami WACC są koszt kapitału własnego, koszt kapitału obcego oraz struktura kapitału (udział kapitału własnego i obcego). Dodatkowo, istotna jest tarcza podatkowa, która obniża koszt kapitału obcego.

- Jakie źródła danych są potrzebne do obliczenia WACC?

- Do obliczenia WACC potrzebne są dane dotyczące: stopy wolnej od ryzyka (np. rentowność obligacji skarbowych), premii za ryzyko rynkowe, współczynnika beta (dla kosztu kapitału własnego), kosztu długu (np. oprocentowanie obligacji korporacyjnych), struktury kapitału (dane z bilansu) oraz stopy podatku dochodowego.

- Czy WACC jest stały w czasie?

- WACC nie jest stały w czasie. Zmienia się w zależności od warunków rynkowych, stóp procentowych, ryzyka rynkowego, struktury kapitału firmy i innych czynników. Firmy regularnie aktualizują swój WACC, aby odzwierciedlał aktualną sytuację.

- Czy WACC można obliczyć dla każdej firmy?

- Teoretycznie tak, WACC można obliczyć dla każdej firmy, ale w praktyce może to być trudniejsze dla spółek prywatnych ze względu na brak publicznie dostępnych danych rynkowych, szczególnie dotyczących wartości rynkowej kapitału własnego i współczynnika beta. W takich przypadkach stosuje się metody szacunkowe i porównawcze.

Jeśli chcesz poznać inne artykuły podobne do WACC: Interpretacja i Zastosowanie Wskaźnika, możesz odwiedzić kategorię Finanse.