05/02/2023

Zrozumienie kondycji finansowej firmy jest kluczowe dla każdego przedsiębiorcy, inwestora czy menedżera. Dwa podstawowe sprawozdania finansowe, które dostarczają cennych informacji na ten temat, to bilans i rachunek zysków i strat. Chociaż oba dokumenty są niezbędne do oceny sytuacji finansowej przedsiębiorstwa, prezentują zupełnie różne aspekty jego działalności. W tym artykule szczegółowo omówimy kluczowe różnice między bilansem a rachunkiem zysków i strat, aby pomóc Ci w pełnym zrozumieniu tych fundamentalnych pojęć księgowych.

Czym jest Bilans?

Bilans jest sprawozdaniem finansowym prezentującym sytuację majątkową i finansową przedsiębiorstwa na dany moment, zazwyczaj na koniec okresu sprawozdawczego, np. na 31 grudnia danego roku. Można go porównać do migawki, która pokazuje, co firma posiada (aktywa) i jakie ma zobowiązania (pasywa) w konkretnym dniu. Podstawowym równaniem bilansowym jest:

Aktywa = Pasywa

Co to oznacza w praktyce? Aktywa reprezentują zasoby kontrolowane przez przedsiębiorstwo w wyniku przeszłych zdarzeń, z których w przyszłości oczekiwane jest uzyskanie korzyści ekonomicznych. Przykłady aktywów to: środki pieniężne w kasie i na rachunkach bankowych, należności od odbiorców, zapasy materiałów i towarów, nieruchomości, maszyny i urządzenia, patenty i licencje. Pasywa natomiast to zobowiązania przedsiębiorstwa, czyli źródła finansowania aktywów. Dzielą się na kapitał własny oraz zobowiązania i rezerwy. Kapitał własny to wkład właścicieli i zyski zatrzymane w przedsiębiorstwie. Zobowiązania i rezerwy obejmują zobowiązania krótkoterminowe (np. zobowiązania wobec dostawców, zobowiązania podatkowe) i długoterminowe (np. kredyty bankowe, obligacje).

Bilans informuje nas o strukturze majątku przedsiębiorstwa, jego zadłużeniu oraz kapitale własnym. Pozwala ocenić płynność finansową, czyli zdolność firmy do regulowania bieżących zobowiązań, oraz wypłacalność, czyli zdolność do spłaty wszystkich zobowiązań, zarówno krótko-, jak i długoterminowych.

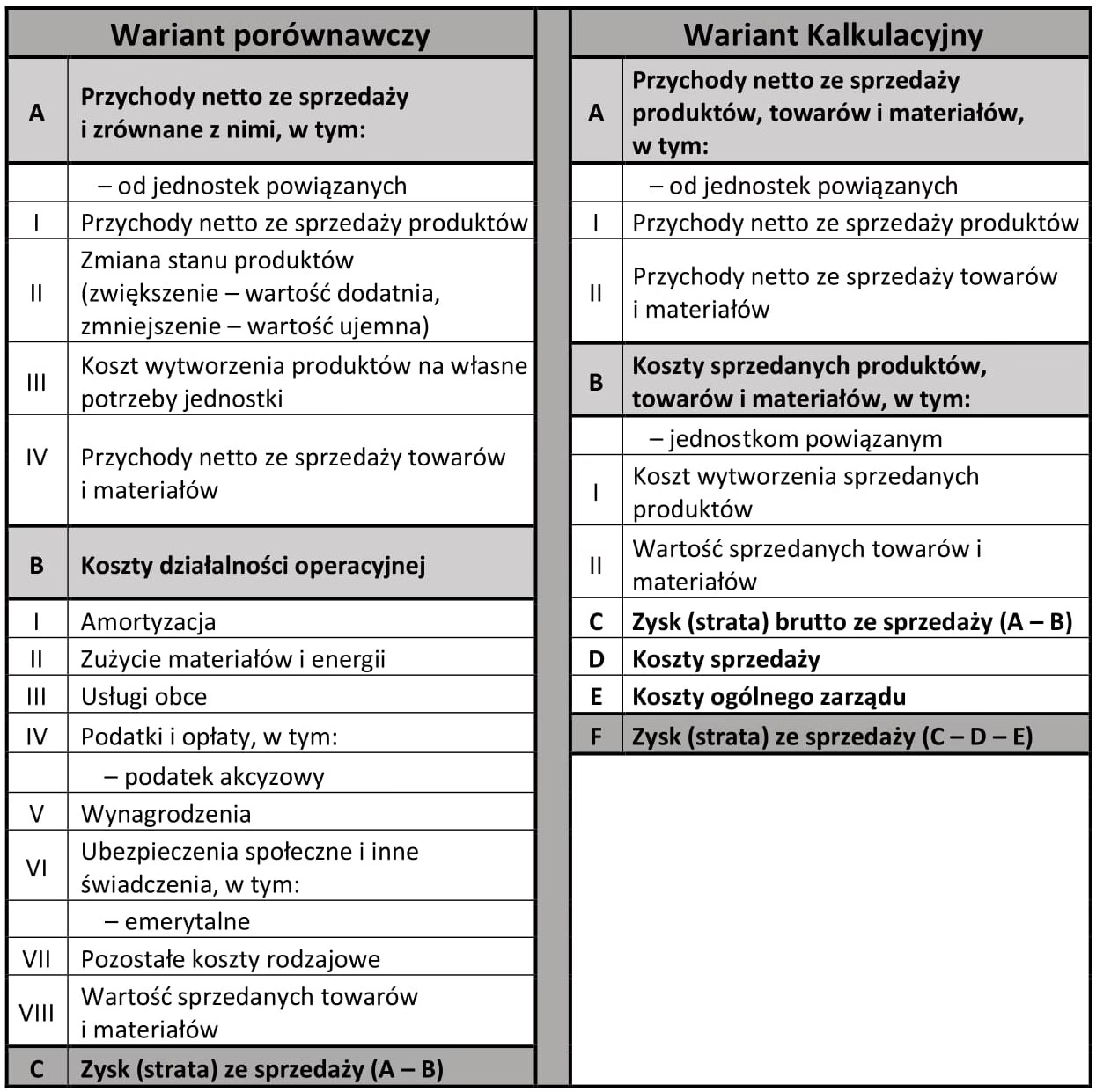

Czym jest Rachunek Zysków i Strat?

Rachunek zysków i strat, nazywany również wynikiem finansowym, przedstawia wyniki działalności przedsiębiorstwa za dany okres, np. za rok, kwartał lub miesiąc. Pokazuje, ile firma zarobiła (przychody) i jakie poniosła koszty (koszty) w tym okresie. Rachunek zysków i strat koncentruje się na rentowności działalności przedsiębiorstwa. Podstawowym równaniem rachunku zysków i strat jest:

Przychody – Koszty = Zysk (lub Strata) Netto

Przychody to wpływy uzyskane przez przedsiębiorstwo z tytułu sprzedaży towarów, usług, aktywów finansowych oraz innych źródeł. Koszty to natomiast nakłady poniesione w związku z prowadzeniem działalności gospodarczej, np. koszty materiałów, wynagrodzeń, amortyzacji, energii, usług obcych. Rachunek zysków i strat przedstawia zazwyczaj kilka poziomów zysku, m.in. zysk brutto ze sprzedaży, zysk operacyjny, zysk brutto i zysk netto. Zysk netto jest ostatecznym wynikiem finansowym przedsiębiorstwa za dany okres, po uwzględnieniu wszystkich kosztów i przychodów, w tym podatków.

Rachunek zysków i strat umożliwia ocenę efektywności działalności przedsiębiorstwa, identyfikację źródeł zysków i strat oraz analizę struktury kosztów. Pozwala na śledzenie trendów w zakresie rentowności i efektywności na przestrzeni czasu.

Kluczowe Różnice Między Bilansem a Rachunkiem Zysków i Strat

Poniższa tabela przedstawia najważniejsze różnice między bilansem a rachunkiem zysków i strat:

| Kryterium | Bilans | Rachunek Zysków i Strat |

|---|---|---|

| Przedmiot | Sytuacja majątkowa i finansowa przedsiębiorstwa | Wyniki działalności przedsiębiorstwa |

| Okres | Stan na dany moment (np. 31 grudnia) | Za dany okres (np. za rok) |

| Elementy | Aktywa, Pasywa (Kapitał własny, Zobowiązania i rezerwy) | Przychody, Koszty |

| Charakter | Statyczny (migawka) | Dynamiczny (proces) |

| Cel | Ocena płynności, wypłacalności, struktury majątku i kapitału | Ocena rentowności, efektywności, źródeł zysków i strat |

| Perspektywa czasowa | Punkt w czasie | Okres |

| Równanie podstawowe | Aktywa = Pasywa | Przychody – Koszty = Zysk (lub Strata) Netto |

Związek Między Bilansem a Rachunkiem Zysków i Strat

Chociaż bilans i rachunek zysków i strat są różnymi sprawozdaniami finansowymi, są ze sobą ściśle powiązane. Zysk netto wygenerowany w rachunku zysków i strat wpływa na kapitał własny w bilansie. Zysk netto zwiększa kapitał własny (zazwyczaj poprzez zwiększenie zysków zatrzymanych), natomiast strata netto go zmniejsza. Ta zależność jest kluczowa dla zachowania równowagi bilansowej (Aktywa = Pasywa). Zysk netto z rachunku zysków i strat jest przenoszony do bilansu i staje się częścią kapitału własnego.

Ponadto, niektóre pozycje w bilansie są bezpośrednio związane z pozycjami w rachunku zysków i strat. Na przykład, amortyzacja środków trwałych jest kosztem ujmowanym w rachunku zysków i strat, a jednocześnie wpływa na wartość netto środków trwałych w bilansie.

Znaczenie Bilansu i Rachunku Zysków i Strat dla Małych Firm

Wiele małych firm, szczególnie tych korzystających z uproszczonej księgowości lub księgowości kasowej, może nie przykładać dużej wagi do bilansu, koncentrując się głównie na rachunku zysków i strat. Jednak bilans jest równie ważny, zwłaszcza w przypadku stosowania księgowości memoriałowej. Księgowość memoriałowa polega na ujmowaniu przychodów i kosztów w momencie ich powstania, niezależnie od momentu przepływu środków pieniężnych. W księgowości memoriałowej bilans staje się kluczowym narzędziem do śledzenia należności od odbiorców, zobowiązań wobec dostawców oraz poziomu zapasów.

Bilans dostarcza również informacji o ogólnej kondycji finansowej firmy. Dwa kluczowe wskaźniki, które można obliczyć na podstawie bilansu, to:

- Wskaźnik bieżącej płynności (Current Ratio): obliczany jako Aktywa bieżące / Zobowiązania bieżące. Wskaźnik ten mierzy zdolność firmy do spłaty bieżących zobowiązań za pomocą aktywów bieżących. Wartość wskaźnika powyżej 1 zazwyczaj wskazuje na dobrą płynność finansową.

- Wskaźnik zadłużenia do kapitału własnego (Debt-to-Equity Ratio): obliczany jako Zobowiązania ogółem / Kapitał własny. Wskaźnik ten mierzy proporcję zadłużenia firmy do kapitału własnego. Wysoki wskaźnik może wskazywać na wysokie ryzyko finansowe.

Analiza tych wskaźników, w połączeniu z analizą rachunku zysków i strat, pozwala na kompleksową ocenę sytuacji finansowej przedsiębiorstwa i podejmowanie świadomych decyzji biznesowych.

Podsumowanie

Zrozumienie różnic między bilansem a rachunkiem zysków i strat jest fundamentalne dla każdego, kto chce skutecznie zarządzać finansami firmy lub inwestować w przedsiębiorstwa. Bilans przedstawia stan majątku i zobowiązań na dany moment, dając obraz kondycji finansowej firmy, natomiast rachunek zysków i strat pokazuje wyniki działalności za określony okres, informując o rentowności i efektywności. Oba sprawozdania są niezbędne do pełnej oceny sytuacji finansowej przedsiębiorstwa i podejmowania strategicznych decyzji. Regularna analiza bilansu i rachunku zysków i strat, wraz z odpowiednimi wskaźnikami finansowymi, pozwala na monitorowanie kondycji finansowej firmy, identyfikację potencjalnych problemów i wykorzystywanie szans na rozwój.

Najczęściej Zadawane Pytania (FAQ)

- Jak często należy sporządzać bilans i rachunek zysków i strat?

Częstotliwość sporządzania bilansu i rachunku zysków i strat zależy od potrzeb informacyjnych przedsiębiorstwa oraz wymogów prawnych. Zazwyczaj sporządza się je co najmniej raz w roku (sprawozdanie roczne), ale wiele firm sporządza je również częściej, np. kwartalnie lub miesięcznie, w celach zarządczych. - Czy mała firma musi sporządzać bilans i rachunek zysków i strat?

Obowiązek sporządzania bilansu i rachunku zysków i strat zależy od formy prawnej przedsiębiorstwa i przepisów prawa. W Polsce, przedsiębiorstwa prowadzące pełną księgowość (księgi rachunkowe) mają obowiązek sporządzania tych sprawozdań finansowych. Niektóre małe firmy, korzystające z uproszczonych form opodatkowania, mogą być zwolnione z tego obowiązku, ale sporządzanie tych sprawozdań jest zalecane dla celów zarządczych i lepszego zrozumienia sytuacji finansowej firmy. - Gdzie można znaleźć bilans i rachunek zysków i strat firmy?

Bilans i rachunek zysków i strat firm, które podlegają obowiązkowi publikacji sprawozdań finansowych, można znaleźć w Krajowym Rejestrze Sądowym (KRS). Sprawozdania finansowe są również często dostępne na stronach internetowych firm, zwłaszcza tych notowanych na giełdzie. - Czy bilans i rachunek zysków i strat są wystarczające do oceny kondycji firmy?

Bilans i rachunek zysków i strat są podstawowymi, ale nie jedynymi sprawozdaniami finansowymi. Do kompleksowej oceny kondycji firmy warto również analizować rachunek przepływów pieniężnych (cash flow) oraz zestawienie zmian w kapitale własnym. Ponadto, istotna jest analiza wskaźnikowa oraz porównanie wyników firmy z wynikami konkurencji i średnimi w branży.

Jeśli chcesz poznać inne artykuły podobne do Bilans vs. Rachunek Zysków i Strat: Kluczowe Różnice, możesz odwiedzić kategorię Księgowość.