23/08/2024

Pytanie o opodatkowanie pieniędzy z Otwartych Funduszy Emerytalnych (OFE) jest niezwykle istotne, szczególnie w kontekście wypłat gwarantowanych po śmierci emeryta. Wiele osób zastanawia się, czy środki zgromadzone w OFE i subkontach ZUS podlegają opodatkowaniu i jakie przepisy regulują tę kwestię. W tym artykule szczegółowo omówimy zasady opodatkowania wypłat gwarantowanych, wyjaśnimy na czym polega wypłata gwarantowana i odpowiemy na najczęściej zadawane pytania w tym zakresie.

Czym jest wypłata gwarantowana?

Wypłata gwarantowana to świadczenie pieniężne, które przysługuje osobom uposażonym po śmierci emeryta. Została wprowadzona 1 lutego 2014 roku, aby umożliwić odzyskanie środków z OFE i subkonta ZUS w sytuacji, gdy emerytura była pobierana przez krótki czas, czyli do 3 lat od momentu pierwszej wypłaty. Regulacje dotyczące wypłaty gwarantowanej znajdują się w artykule 25b ustawy o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych.

Kto jest uprawniony do wypłaty gwarantowanej?

Osobami uprawnionymi do wypłaty gwarantowanej są osoby uposażone wskazane przez emeryta. Emeryt ma prawo wskazać jedną lub kilka osób uposażonych, które otrzymają wypłatę gwarantowaną po jego śmierci. Aby skutecznie wskazać osobę uposażoną, emeryt musi spełnić łącznie następujące warunki:

- Nabyć prawo do emerytury z tytułu osiągnięcia wieku emerytalnego (65 lat) lub mieć ustalone prawo do okresowej emerytury kapitałowej do dnia poprzedzającego osiągnięcie tego wieku.

- Posiadać subkonto w ZUS.

- Nie pobierać okresowej emerytury kapitałowej.

Warto zaznaczyć, że okresowa emerytura kapitałowa przysługuje kobietom urodzonym po 31 grudnia 1948 roku, które należą do OFE, ukończyły 60 lat, mają prawo do emerytury na nowych zasadach i posiadają na subkoncie w ZUS sumę środków równą lub wyższą od dwudziestokrotności dodatku pielęgnacyjnego.

Kogo można wskazać jako osobę uposażoną?

Emeryt może wskazać zasadniczo dowolną osobę jako uposażonego. Jednak w przypadku wskazania osób innych niż:

- Dzieci własne, dzieci drugiego małżonka oraz dzieci przysposobione.

- Wnuki, rodzeństwo i inne dzieci przyjęte na wychowanie i utrzymanie przed osiągnięciem pełnoletności (z wyłączeniem rodzin zastępczych i rodzinnych domów dziecka).

- Rodzice, ojczym, macocha oraz osoby przysposabiające.

skuteczne wskazanie osoby uposażonej wymaga pisemnej zgody współmałżonka emeryta.

Brak wskazania osoby uposażonej oznacza, że osobą uposażoną jest małżonek, o ile w chwili śmierci emeryta pozostawał z nim we wspólności majątkowej. W pozostałych przypadkach wypłata gwarantowana wchodzi w skład masy spadkowej.

Emeryt ma prawo do zmiany dyspozycji dotyczącej osób uposażonych w dowolnym momencie. Może wskazać nowe osoby, zmienić ich udział w wypłacie gwarantowanej lub odwołać poprzednią dyspozycję.

Jak ustalana jest wysokość wypłaty gwarantowanej?

Wysokość wypłaty gwarantowanej jest obliczana na podstawie specjalnego wzoru matematycznego. Wzór ten uwzględnia przede wszystkim:

- Kwotę środków zgromadzonych na subkoncie w ZUS.

- Liczbę pełnych miesięcy, które upłynęły od miesiąca pierwszej wypłaty emerytury do miesiąca śmierci emeryta.

Im krótszy okres pobierania emerytury, tym wyższa będzie wypłata gwarantowana, ponieważ odzwierciedla ona niewykorzystaną część środków zgromadzonych przez emeryta.

Czy wypłata gwarantowana jest opodatkowana?

Tak, wypłata gwarantowana jest opodatkowana. Chociaż nie podlega ona podatkowi od spadków i darowizn, to zgodnie z art. 30a ust. 1 pkt 12 ustawy o podatku dochodowym od osób fizycznych (PIT), kwota wypłaty gwarantowanej stanowi dochód podlegający 19% zryczałtowanemu podatkowi dochodowemu.

ZUS, jako płatnik, jest zobowiązany do pobrania tego podatku przed przekazaniem środków osobie uposażonej. Oznacza to, że na rachunek bankowy osoby uposażonej trafia kwota wypłaty gwarantowanej już pomniejszona o 19% podatek.

Ważne jest, że dochodu z tytułu wypłaty gwarantowanej nie trzeba uwzględniać w rocznym zeznaniu podatkowym PIT. Dochody opodatkowane 19% zryczałtowanym podatkiem nie są wykazywane w zeznaniach rocznych (art. 45 ust. 3 ustawy o PIT).

OFE a ZUS – wybór i okno transferowe

Polski system emerytalny opiera się na trzech filarach. Drugi filar to Otwarte Fundusze Emerytalne (OFE). W 2014 roku Polacy mieli możliwość wyboru, czy chcą przenieść swoje składki z OFE do ZUS, czy pozostać w OFE. Decyzja ta ma długoterminowe konsekwencje dla przyszłej emerytury.

Jeżeli jesteś członkiem OFE i chcesz, aby przyszłe składki emerytalne były w całości przekazywane do ZUS, możesz to zrobić w tzw. okienkach transferowych. Okienka te otwierane są raz na cztery lata, w okresie od 1 kwietnia do 31 lipca. W 2024 roku okno transferowe trwało od 1 kwietnia do 31 lipca.

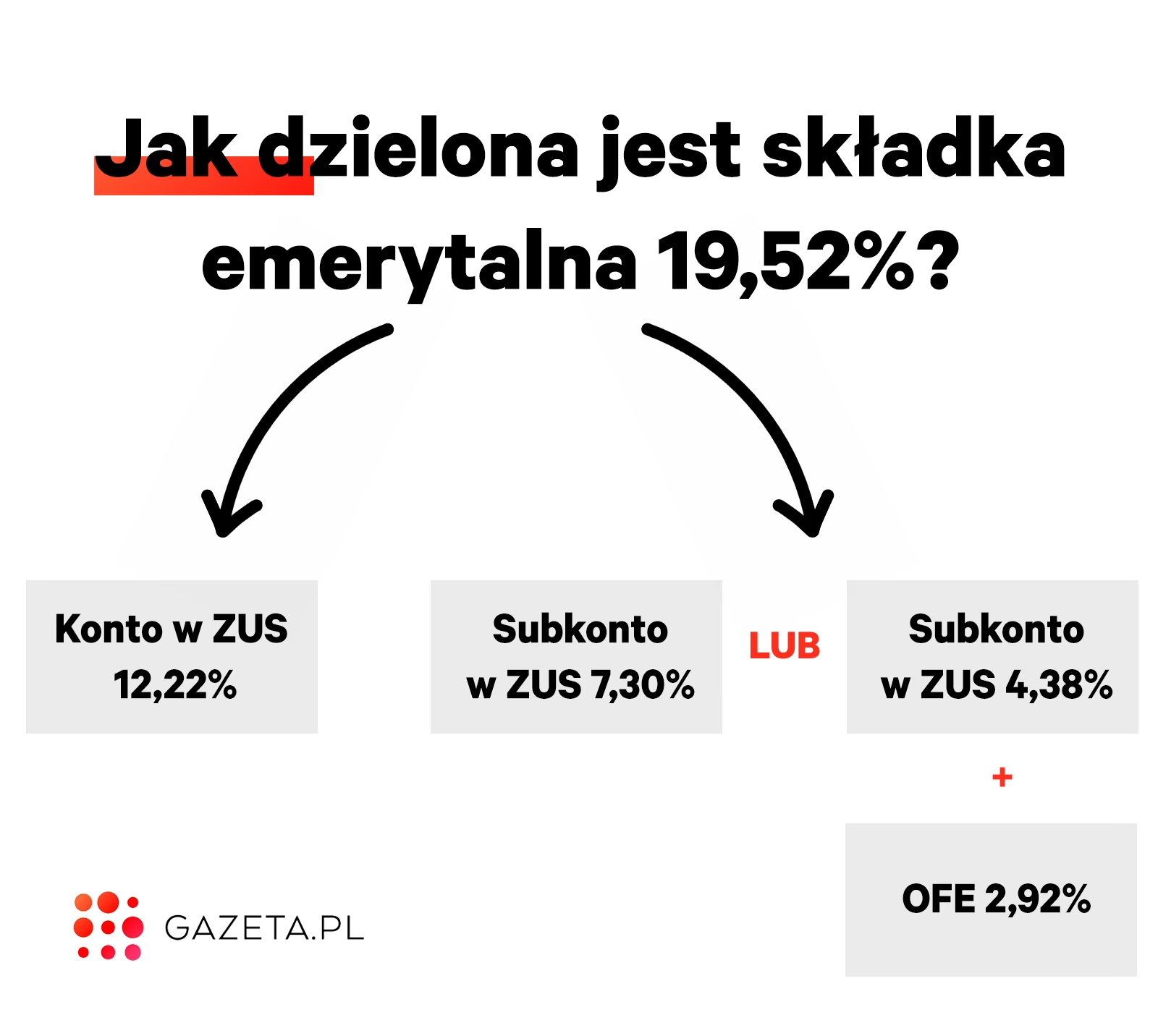

Aby przenieść składki do ZUS, należy złożyć oświadczenie w ZUS. Formularz można znaleźć na stronie internetowej ZUS. Po złożeniu oświadczenia, ZUS przestaje przekazywać część składki emerytalnej do OFE. Składki do OFE są wstrzymywane od składki za miesiąc, w którym złożono oświadczenie. Od tego momentu całość składek emerytalnych trafia do ZUS (12,22% na konto i 7,30% na subkonto).

Środki zgromadzone w OFE do momentu zmiany pozostają w OFE i są nadal inwestowane. Na 10 lat przed osiągnięciem wieku emerytalnego, kapitał zgromadzony w OFE jest stopniowo, co miesiąc, przenoszony do ZUS i ewidencjonowany na subkoncie. Po osiągnięciu wieku emerytalnego ZUS wypłaca te pieniądze w formie emerytury.

Osoby, które osiągną wiek emerytalny za mniej niż 10 lat, nie mogą zmienić decyzji o zaprzestaniu oszczędzania w OFE. Są one objęte tzw. suwakiem emerytalnym, co oznacza, że ich środki z OFE są już stopniowo przekazywane do ZUS.

Jak sprawdzić stan konta w OFE?

Jeśli nie jesteś pewien, czy jesteś uczestnikiem OFE lub chcesz sprawdzić stan swojego konta, najprostszym sposobem jest skorzystanie z Platformy Usług Elektronicznych ZUS (PUE ZUS). Po zalogowaniu się i wybraniu zakładki "Ubezpieczony", możesz sprawdzić, czy jesteś uczestnikiem OFE oraz uzyskać informacje o stanie swojego konta.

Najczęściej zadawane pytania (FAQ)

- Czy wypłata gwarantowana przysługuje, jeśli emeryt nie dożył pierwszej wypłaty emerytury?

- Tak, wypłata gwarantowana przysługuje również w sytuacji, gdy emeryt zmarł przed pierwszą wypłatą emerytury, pod warunkiem, że za życia złożył wniosek o emeryturę w ZUS. W takim przypadku, pomimo braku faktycznej wypłaty emerytury, osobom uposażonym przysługuje wypłata gwarantowana.

- Czy wypłata gwarantowana przysługuje, gdy subkonto zostało zamknięte w związku z przyznaniem emerytury częściowej?

- Tak, prawo do wypłaty gwarantowanej nie jest wykluczone w przypadku pobierania emerytury częściowej. Nawet jeśli subkonto zostało zamknięte w wyniku przeniesienia środków do FUS przy emeryturze częściowej, osoby uposażone nadal mogą mieć prawo do wypłaty gwarantowanej, jeśli spełnione są pozostałe warunki.

- Jak wskazać osobę uposażoną do wypłaty gwarantowanej?

- Emeryt powinien złożyć w ZUS pisemne oświadczenie, w którym wskaże osoby uposażone i ich udziały w wypłacie gwarantowanej. Można to zrobić w dowolnym momencie życia emeryta i w każdej chwili zmienić swoją decyzję.

- Czy mogę zmienić decyzję o przynależności do OFE?

- Decyzję o przekazywaniu składek do OFE można zmienić tylko w trakcie okienek transferowych, które odbywają się co 4 lata. Poza tym okresem zmiana nie jest możliwa, chyba że spełniasz warunki do objęcia suwakiem emerytalnym.

Podsumowanie

Wypłata gwarantowana z OFE i subkonta ZUS jest ważnym świadczeniem, które ma na celu ochronę praw osób bliskich emerytów, którzy zmarli w krótkim czasie po przejściu na emeryturę. Należy pamiętać, że wypłata gwarantowana podlega 19% zryczałtowanemu podatkowi dochodowemu, który jest pobierany przez ZUS przed wypłatą środków. Warto również regularnie sprawdzać stan swojego konta w OFE i śledzić terminy okienek transferowych, aby móc podejmować świadome decyzje dotyczące przyszłości swoich środków emerytalnych.

Jeśli chcesz poznać inne artykuły podobne do Podatek od wypłat z OFE: Co musisz wiedzieć?, możesz odwiedzić kategorię Rachunkowość.