29/06/2023

Współpraca z amerykańskimi kontrahentami otwiera przed polskimi firmami drzwi do globalnego rynku. Jednakże, chcąc uniknąć niepotrzebnych obciążeń podatkowych w Stanach Zjednoczonych, kluczowe jest zrozumienie i prawidłowe zastosowanie formularza W-8BEN-E. Ten dokument, choć na pierwszy rzut oka może wydawać się skomplikowany, jest niezbędny, aby polskie przedsiębiorstwa mogły skorzystać z umów o unikaniu podwójnego opodatkowania i uniknąć potrącenia podatku u źródła w USA.

")

- Co to jest formularz W-8BEN-E?

- Dlaczego formularz W-8BEN-E jest tak ważny?

- Kto musi złożyć formularz W-8BEN-E?

- Jak wypełnić formularz W-8BEN-E? Krok po kroku.

- Część I – Identyfikacja właściciela rzeczywistego (Part I – Identification of Beneficial Owner)

- Część III – Roszczenie dotyczące korzyści z umowy podatkowej (Part III – Claim of Tax Treaty Benefits)

- Część XXV – Aktywny NFFE (Part XXV – Active NFFE)

- Część XXX – Certyfikacja (Part XXX – Certification)

- Co to jest NFFE w W-8BEN-E? Aktywny NFFE vs. Pasywny NFFE.

- Co się stanie, jeśli nie wypełnisz formularza W-8BEN-E?

- Okres ważności formularza W-8BEN-E

- Najlepsze praktyki zarządzania formularzami W-8BEN-E

- Automatyzacja procesu W-8BEN-E

- Najczęściej zadawane pytania (FAQ)

Co to jest formularz W-8BEN-E?

Formularz W-8BEN-E, oficjalnie nazywany „Certyfikatem zagranicznego statusu właściciela rzeczywistego na potrzeby potrąceń i raportowania podatku amerykańskiego (podmioty)”, to dokument stworzony przez amerykański urząd skarbowy IRS (Internal Revenue Service). Jego głównym celem jest umożliwienie zagranicznym podmiotom (firmom, organizacjom, fundacjom) potwierdzenie ich statusu nierezydenta podatkowego USA i skorzystanie z preferencyjnych stawek podatkowych lub całkowitego zwolnienia z podatku u źródła w USA.

Formularz ten jest elementem szerszej regulacji prawnej, jaką jest FATCA (Foreign Account Tax Compliance Act). FATCA ma na celu walkę z unikaniem opodatkowania przez amerykańskie podmioty za granicą. W kontekście polskich firm, W-8BEN-E służy jako narzędzie do udowodnienia, że dochody uzyskiwane przez polską firmę od amerykańskiego kontrahenta powinny być opodatkowane w Polsce, a nie w USA (lub opodatkowane w USA w niższej stawce, zgodnie z umową o unikaniu podwójnego opodatkowania).

Dlaczego formularz W-8BEN-E jest tak ważny?

Niezłożenie formularza W-8BEN-E lub jego nieprawidłowe wypełnienie może mieć poważne konsekwencje finansowe dla Twojej firmy. W przypadku braku tego dokumentu, amerykański płatnik (firma z USA) jest zobowiązany do potrącenia 30% podatku u źródła od płatności dokonywanych na rzecz polskiej firmy. Stawka ta może być znacznie wyższa niż podatek dochodowy, który zapłaciłaby firma w Polsce. Dzięki złożeniu formularza W-8BEN-E, polska firma może uniknąć tego wysokiego podatku lub go znacząco obniżyć, korzystając z umowy o unikaniu podwójnego opodatkowania między Polską a USA.

Formularz W-8BEN-E umożliwia:

- Potwierdzenie statusu zagranicznego podmiotu i uniknięcie nieuzasadnionego opodatkowania w USA.

- Skorzystanie z umowy o unikaniu podwójnego opodatkowania między Polską a USA, co może prowadzić do obniżenia lub całkowitego wyeliminowania podatku u źródła.

- Zapewnienie zgodności z przepisami FATCA i uniknięcie potencjalnych problemów prawnych i finansowych.

Kto musi złożyć formularz W-8BEN-E?

Formularz W-8BEN-E przeznaczony jest dla podmiotów zagranicznych (entities), czyli organizacji, które nie są osobami fizycznymi i nie są rezydentami podatkowymi USA. Najczęściej formularz ten składają:

- Spółki kapitałowe (spółki z ograniczoną odpowiedzialnością, spółki akcyjne, proste spółki akcyjne).

- Spółki osobowe (spółki jawne, spółki partnerskie, spółki komandytowe, spółki komandytowo-akcyjne).

- Fundacje i stowarzyszenia.

- Fundusze inwestycyjne.

- Oddziały i przedstawicielstwa firm zagranicznych w Polsce.

Ważne jest, aby pamiętać, że formularz W-8BEN-E nie jest przeznaczony dla osób fizycznych. Osoby fizyczne, które nie są rezydentami podatkowymi USA i otrzymują dochody z USA, powinny wypełnić formularz W-8BEN.

Jak wypełnić formularz W-8BEN-E? Krok po kroku.

Formularz W-8BEN-E, dostępny na stronie internetowej IRS, może wydawać się obszerny, ale w większości przypadków polskie firmy muszą wypełnić tylko kilka kluczowych części. Formularz należy wypełnić w języku angielskim. Po wypełnieniu, nie wysyłaj go do IRS, ale przekaż swojemu płatnikowi (amerykańskiej firmie, która dokonuje płatności) lub pośrednikowi potrącającemu podatek.

Oto kluczowe części formularza, na które należy zwrócić szczególną uwagę:

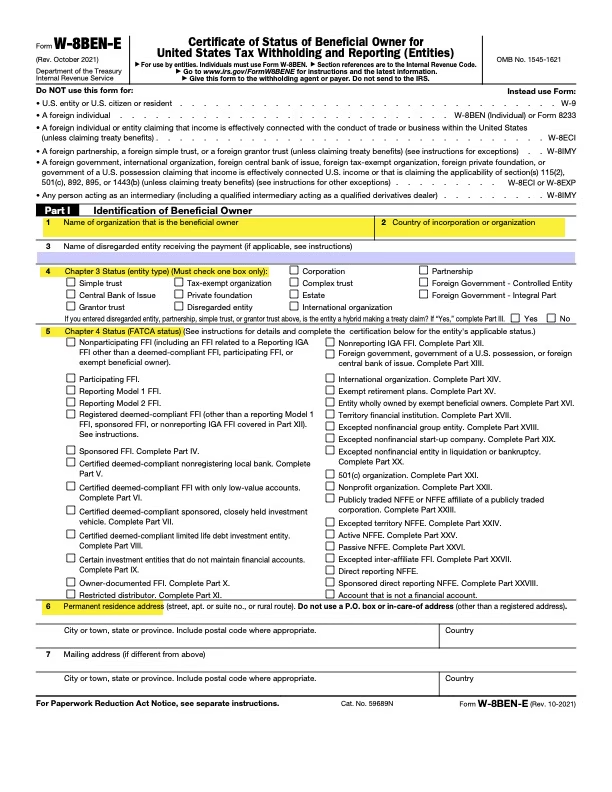

Część I – Identyfikacja właściciela rzeczywistego (Part I – Identification of Beneficial Owner)

Ta część jest najważniejsza i wymaga dokładnego wypełnienia. Zawiera podstawowe informacje identyfikacyjne o Twojej firmie:

- Nazwa organizacji, która jest właścicielem rzeczywistym (Name of organization that is the beneficial owner): Wpisz pełną, oficjalną nazwę Twojej firmy.

- Kraj inkorporacji lub organizacji (Country of incorporation or organization): Wpisz „Poland” (Polska).

- Status rozdziału 3 (Chapter 3 Status): Najczęściej wybieraną opcją dla polskich firm jest „Corporation” (Korporacja). Możliwe są również inne opcje, takie jak „Partnership” (Spółka osobowa), „Trust” (Fundacja), w zależności od formy prawnej Twojej firmy.

- Status rozdziału 4 (FATCA Status): Tutaj najczęściej wybiera się „Active NFFE” (Aktywny NFFE). NFFE oznacza Non-Financial Foreign Entity, czyli zagraniczny podmiot niefinansowy. Status „Active NFFE” dotyczy firm, które prowadzą aktywną działalność gospodarczą i nie są instytucjami finansowymi.

- Adres stałego miejsca zamieszkania (Permanent residence address): Wpisz adres siedziby Twojej firmy w Polsce.

Część III – Roszczenie dotyczące korzyści z umowy podatkowej (Part III – Claim of Tax Treaty Benefits)

Ta część jest kluczowa, jeśli chcesz skorzystać z umowy o unikaniu podwójnego opodatkowania między Polską a USA:

- Punkt 14a: Zaznacz pole i wpisz „Poland” jako kraj, w którym Twoja firma jest rezydentem podatkowym na potrzeby umowy o unikaniu podwójnego opodatkowania.

- Punkt 15: Wypełnij ten punkt tylko wtedy, gdy chcesz skorzystać ze specjalnych stawek podatkowych lub warunków określonych w umowie o unikaniu podwójnego opodatkowania. Zazwyczaj, w przypadku standardowych usług lub sprzedaży towarów, nie jest to konieczne.

Część XXV – Aktywny NFFE (Part XXV – Active NFFE)

Jeśli w Części I wybrałeś status „Active NFFE”, musisz wypełnić Część XXV. W większości przypadków wystarczy zaznaczyć punkt 39, potwierdzając, że Twoja firma spełnia definicję aktywnego NFFE, czyli:

- Jest zagranicznym podmiotem niefinansowym.

- Mniej niż 50% jej dochodu brutto za poprzedni rok kalendarzowy stanowi dochód pasywny.

- Mniej niż 50% posiadanych aktywów to aktywa generujące dochód pasywny lub przeznaczone do generowania takiego dochodu.

Część XXX – Certyfikacja (Part XXX – Certification)

Na końcu formularza, w Części XXX, należy go podpisać i datować. Podpis musi złożyć osoba upoważniona do reprezentowania firmy. Wpisz swoje imię i nazwisko, datę podpisania formularza i podpisz się.

Co to jest NFFE w W-8BEN-E? Aktywny NFFE vs. Pasywny NFFE.

Jak już wspomniano, NFFE to skrót od Non-Financial Foreign Entity, czyli zagraniczny podmiot niefinansowy. Rozróżnienie na aktywny NFFE i pasywny NFFE jest istotne w kontekście przepisów FATCA.

- Aktywny NFFE (Active NFFE): To podmiot, który prowadzi aktywną działalność gospodarczą. Definicja aktywnego NFFE jest dość szeroka, ale generalnie obejmuje firmy produkcyjne, usługowe, handlowe, które nie są instytucjami finansowymi, a ich dochody i aktywa w większości nie mają charakteru pasywnego.

- Pasywny NFFE (Passive NFFE): To podmiot, który nie spełnia kryteriów aktywnego NFFE. Zazwyczaj są to podmioty, których działalność koncentruje się na zarządzaniu aktywami finansowymi, inwestycjach, holdingach, a ich dochody w większości pochodzą z źródeł pasywnych (np. odsetki, dywidendy, tantiemy).

Status NFFE ma wpływ na zakres informacji, jakie należy ujawnić w formularzu W-8BEN-E, oraz na ewentualne obowiązki sprawozdawcze wynikające z FATCA. Dla większości polskich firm prowadzących normalną działalność operacyjną, status aktywnego NFFE będzie najbardziej odpowiedni.

Co się stanie, jeśli nie wypełnisz formularza W-8BEN-E?

Konsekwencje braku formularza W-8BEN-E mogą być bardzo dotkliwe finansowo. Amerykański płatnik, nie posiadając ważnego formularza W-8BEN-E od Twojej firmy, jest zobowiązany do potrącenia 30% podatku u źródła od wszystkich płatności dokonywanych na rzecz Twojej firmy. Oznacza to, że otrzymasz znacznie mniejszą kwotę za swoje usługi lub towary, a odzyskanie nadpłaconego podatku z USA może być skomplikowane i czasochłonne.

Ponadto, brak formularza W-8BEN-E może wzbudzić wątpliwości amerykańskiego płatnika co do statusu podatkowego Twojej firmy i utrudnić dalszą współpracę. Dlatego złożenie formularza W-8BEN-E jest kluczowe dla utrzymania dobrych relacji biznesowych i uniknięcia niepotrzebnych kosztów podatkowych.

Okres ważności formularza W-8BEN-E

Formularz W-8BEN-E zachowuje ważność przez okres trzech lat kalendarzowych, licząc od daty jego podpisania. Przykładowo, formularz podpisany 15 marca 2023 roku będzie ważny do 31 grudnia 2026 roku. Jednakże, jeśli w trakcie tego okresu zmienią się okoliczności, które wpłynęły na informacje zawarte w formularzu (np. zmiana adresu siedziby, statusu prawnego firmy), należy złożyć nowy formularz W-8BEN-E w ciągu 30 dni od daty zmiany.

Pamiętaj o regularnym sprawdzaniu daty ważności formularza W-8BEN-E i terminowym składaniu nowego formularza, aby uniknąć problemów z opodatkowaniem w USA.

Najlepsze praktyki zarządzania formularzami W-8BEN-E

Efektywne zarządzanie formularzami W-8BEN-E jest kluczowe dla utrzymania prawidłowych relacji z amerykańskimi kontrahentami i uniknięcia problemów podatkowych. Oto kilka najlepszych praktyk:

- Zbieraj formularze W-8BEN-E cyfrowo: Wykorzystaj narzędzia online do zbierania i przechowywania formularzy W-8BEN-E. Cyfryzacja procesu minimalizuje ryzyko błędów i ułatwia zarządzanie dokumentacją.

- Weryfikuj dane z formularzy: Upewnij się, że wszystkie formularze W-8BEN-E są wypełnione poprawnie i kompletnie. W razie wątpliwości, skonsultuj się z doradcą podatkowym.

- Monitoruj zmiany w przepisach: Przepisy podatkowe, w tym regulacje dotyczące FATCA i formularza W-8BEN-E, mogą ulegać zmianom. Bądź na bieżąco z aktualnymi przepisami i dostosuj swoje procedury w razie potrzeby.

- Automatyzuj proces W-8BEN-E: Rozważ wdrożenie oprogramowania do automatyzacji procesu zbierania, weryfikacji i przechowywania formularzy W-8BEN-E. Automatyzacja pozwala zaoszczędzić czas i zminimalizować ryzyko błędów ludzkich.

Automatyzacja procesu W-8BEN-E

Automatyzacja procesów związanych z formularzem W-8BEN-E przynosi liczne korzyści, w tym:

- Oszczędność czasu i zasobów: Automatyzacja eliminuje konieczność ręcznego zbierania, weryfikacji i wprowadzania danych, co oszczędza czas pracowników i redukuje koszty administracyjne.

- Zwiększenie dokładności: Automatyczne systemy minimalizują ryzyko błędów ludzkich i zapewniają większą dokładność danych.

- Poprawa zgodności z przepisami: Automatyzacja pomaga w utrzymaniu zgodności z przepisami podatkowymi i uniknięciu kar finansowych.

- Usprawnienie przepływu pracy: Automatyzacja upraszcza proces zarządzania formularzami W-8BEN-E i poprawia efektywność przepływu pracy.

Najczęściej zadawane pytania (FAQ)

- Czy muszę wysyłać formularz W-8BEN-E do IRS?

- Nie, formularza W-8BEN-E nie należy wysyłać bezpośrednio do IRS. Należy go przekazać amerykańskiemu płatnikowi (firmie z USA), który zażądał jego złożenia.

- W jakim języku należy wypełnić formularz W-8BEN-E?

- Formularz W-8BEN-E należy wypełnić w języku angielskim.

- Jak długo ważny jest formularz W-8BEN-E?

- Formularz W-8BEN-E jest ważny przez trzy lata kalendarzowe, licząc od daty podpisania.

- Co zrobić, jeśli zmienią się dane w formularzu W-8BEN-E?

- Jeśli dane zawarte w formularzu W-8BEN-E ulegną zmianie, należy złożyć nowy formularz w ciągu 30 dni od daty zmiany.

- Gdzie mogę znaleźć formularz W-8BEN-E?

- Formularz W-8BEN-E można pobrać ze strony internetowej amerykańskiego urzędu skarbowego IRS: https://www.irs.gov/pub/irs-pdf/fw8bene.pdf

Formularz W-8BEN-E jest kluczowym dokumentem dla polskich firm współpracujących z amerykańskimi kontrahentami. Jego prawidłowe wypełnienie i terminowe złożenie pozwala uniknąć niepotrzebnych obciążeń podatkowych w USA i utrzymać dobre relacje biznesowe. Pamiętaj, że w razie wątpliwości zawsze warto skonsultować się z doradcą podatkowym, który pomoże Ci poprawnie wypełnić formularz i zoptymalizować Twoją sytuację podatkową w kontekście współpracy z USA.

Jeśli chcesz poznać inne artykuły podobne do Formularz W-8BEN-E: Klucz do unikania podatków USA, możesz odwiedzić kategorię Rachunkowość.