24/08/2023

Wybór odpowiedniej formy rozliczenia podatku VAT to kluczowa decyzja dla każdego rolnika. Stojąc przed dylematem: ryczałt czy VAT, warto dokładnie przeanalizować specyfikę swojego gospodarstwa i planowane inwestycje. Obie formy mają swoje zalety i wady, a optymalny wybór zależy od indywidualnej sytuacji. Niniejszy artykuł ma na celu przybliżenie charakterystyki obu systemów, pomagając rolnikom w podjęciu świadomej decyzji.

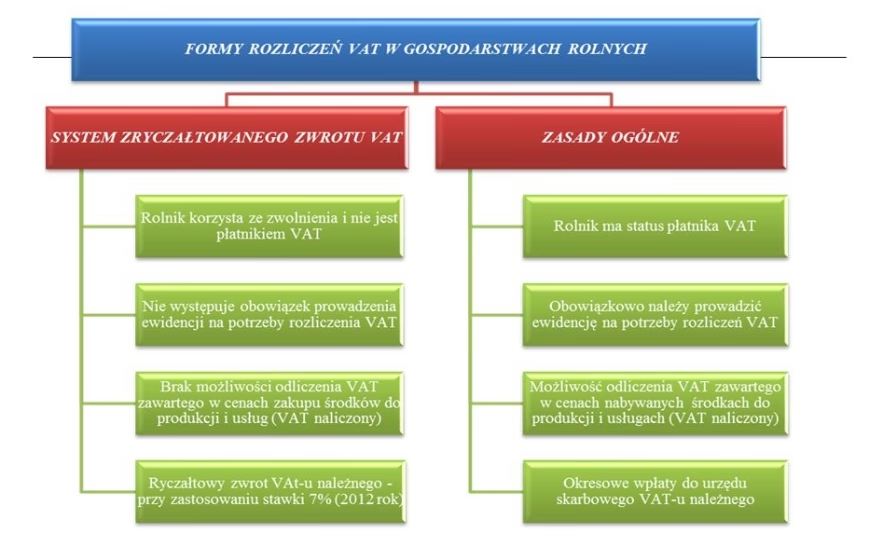

Rolnik ryczałtowy - prostota i wygoda

Rolnik ryczałtowy to podatnik VAT zwolniony z obowiązku płacenia podatku VAT od sprzedaży własnych produktów rolnych oraz usług rolniczych. Zwolnienie to nie jest jednak obowiązkowe, a rolnik ma możliwość dobrowolnego przejścia na ogólne zasady VAT, rejestrując się jako podatnik VAT czynny.

Charakterystyka rolnika ryczałtowego

Status rolnika ryczałtowego jest domyślny – nie wymaga on żadnej rejestracji. Wyjątkiem są rolnicy zobowiązani do prowadzenia ksiąg rachunkowych na podstawie odrębnych przepisów.

Zalety ryczałtu VAT

- Brak formalności rejestracyjnych: Rolnik nie musi zgłaszać się do urzędu skarbowego jako rolnik ryczałtowy.

- Zryczałtowany zwrot podatku: Rolnik ryczałtowy otrzymuje zryczałtowany zwrot podatku VAT w wysokości 7% wartości sprzedanych produktów rolnych. Jest to forma rekompensaty za VAT zapłacony przy zakupie środków produkcji.

- Uproszczone rozliczenia: Rolnik ryczałtowy nie wystawia faktur VAT sprzedaży. Zamiast tego, nabywca produktów rolnych wystawia w jego imieniu fakturę VAT RR, doliczając do ceny netto 7% zryczałtowany zwrot podatku.

- Brak ewidencji VAT i deklaracji: Rolnik ryczałtowy nie ma obowiązku prowadzenia ewidencji VAT ani składania deklaracji VAT do urzędu skarbowego.

Wady ryczałtu VAT

- Brak możliwości odliczenia VAT: Największą wadą ryczałtu jest brak możliwości odliczenia podatku VAT od faktur zakupowych związanych z działalnością rolniczą. Oznacza to, że rolnik ryczałtowy nie może pomniejszyć swojego podatku należnego o VAT zapłacony przy zakupie maszyn, paliwa, nawozów i innych środków produkcji.

Faktury VAT RR - co warto wiedzieć?

Faktura VAT RR jest specyficznym dokumentem wystawianym przez nabywcę produktów rolnych od rolnika ryczałtowego. Zawiera ona oświadczenie rolnika o byciu rolnikiem ryczałtowym zwolnionym z VAT. Rolnik ryczałtowy ma obowiązek przechowywania faktur VAT RR przez 5 lat od końca roku, w którym zostały wystawione.

Rolnik VAT czynny - inwestycje i rozwój

Rolnik VAT czynny to rolnik, który zrezygnował ze statusu rolnika ryczałtowego i zarejestrował się jako podatnik VAT. Decyzja ta jest dobrowolna, ale wiąże się z szeregiem obowiązków, ale także korzyści.

Jak zostać rolnikiem VAT czynnym?

Aby przejść na VAT, rolnik musi złożyć w urzędzie skarbowym zgłoszenie rejestracyjne na formularzu VAT-R. Zgłoszenie należy złożyć przed początkiem miesiąca, w którym rolnik planuje rozpocząć rozliczanie VAT na zasadach ogólnych. Od momentu rejestracji, rolnik traci prawo do faktur VAT RR.

Obowiązki rolnika VAT czynnego

- Ewidencja VAT: Rolnik VAT czynny jest zobowiązany do prowadzenia ewidencji zakupów i sprzedaży dla celów VAT.

- Faktury VAT: Musi on wystawiać faktury VAT sprzedaży na rzecz nabywców swoich produktów rolnych oraz gromadzić faktury VAT kosztowe dokumentujące zakupy.

- Deklaracje JPK_VAT: Rolnik VAT czynny ma obowiązek comiesięcznego składania deklaracji JPK_VAT do urzędu skarbowego, w terminie do 25. dnia miesiąca następującego po miesiącu, którego deklaracja dotyczy.

Zalety bycia rolnikiem VAT czynnym

- Możliwość odliczenia VAT: Największą korzyścią z bycia rolnikiem VAT czynnym jest możliwość odliczenia podatku VAT od faktur zakupowych. Jest to szczególnie korzystne dla gospodarstw inwestujących w maszyny, budynki, czy inne środki trwałe, gdzie VAT naliczony przy zakupach jest wysoki (często 23%).

Powrót z VAT na ryczałt - czy to możliwe?

Powrót do statusu rolnika ryczałtowego po rezygnacji z VAT jest możliwy, ale nie od razu. Przepisy przewidują, że rolnik może ponownie skorzystać ze zwolnienia z VAT dopiero po upływie 3 lat od daty rezygnacji. Dodatkowo, powrót na ryczałt wiąże się z koniecznością dokonania korekty VAT wcześniej odliczonego od środków trwałych i innych składników majątku.

Korekta VAT przy powrocie na ryczałt

Korekta VAT polega na zwrocie części podatku VAT odliczonego wcześniej od środków trwałych, wartości niematerialnych i prawnych, nieruchomości oraz wyposażenia, które nie zostały w pełni wykorzystane w działalności opodatkowanej VAT. W praktyce oznacza to, że w ostatniej deklaracji VAT rolnik będzie musiał zwrócić proporcjonalną część odliczonego VAT, w zależności od okresu użytkowania tych aktywów w działalności VAT i pozostałego okresu korekty (5 lub 10 lat).

Ryczałt czy VAT - dla kogo która forma?

Nie ma uniwersalnej odpowiedzi na pytanie, która forma opodatkowania VAT jest lepsza. Wybór powinien być poprzedzony analizą indywidualnej sytuacji gospodarstwa. Warto wziąć pod uwagę:

- Wielkość gospodarstwa: Dla mniejszych gospodarstw, generujących mniejsze koszty inwestycyjne, ryczałt może być wystarczający i prostszy w obsłudze.

- Planowane inwestycje: Gospodarstwa intensywnie inwestujące w rozwój, zakup maszyn, budowę budynków, zdecydowanie skorzystają na możliwości odliczenia VAT, wybierając status podatnika VAT czynnego.

- Strukturę sprzedaży: Jeśli sprzedaż opodatkowana jest stawką 5% lub 8%, a koszty związane są z zakupami opodatkowanymi stawką 23%, różnica VAT do odzyskania może być znacząca.

Opinie rolników

Emil Mieczaj, rolnik z województwa zachodniopomorskiego, preferuje ryczałt w obecnej sytuacji rynkowej, ceniąc prostotę i praktyczność tej formy, szczególnie w okresie stagnacji inwestycyjnej.

Z kolei Damian Murawiec z województwa warmińsko-mazurskiego, będący vatowcem, podkreśla korzyści z VAT przy ciągłych inwestycjach w gospodarstwo, takich jak zakup maszyn i budowa magazynów. Uważa, że VAT jest niezbędny dla gospodarstw nastawionych na rozwój.

Grzegorz Majewski z okolic Pasłęka, który zaczynał od ryczałtu, przeszedł na VAT wraz z rozwojem gospodarstwa i inwestycjami w park maszynowy, dostrzegając znaczące oszczędności wynikające z odliczenia VAT.

Premia dla Młodego Rolnika a VAT

Dla rolników korzystających z Premii dla Młodego Rolnika, przejście na VAT jest szczególnie korzystne. Premia często wiąże się z dużymi inwestycjami na starcie, a możliwość odliczenia VAT od zakupów znacząco obniża koszty. Dodatkowo, wymóg prowadzenia ewidencji przychodów i kosztów w ramach Premii jest naturalnie spełniony przy rozliczeniach VAT.

Warto również pamiętać, że dofinansowanie w ramach Premii dla Młodego Rolnika jest rozliczane w kwotach netto, co dodatkowo przemawia za wyborem systemu VAT.

Pytania i odpowiedzi (FAQ)

Podsumowanie

Wybór między ryczałtem a VAT w rolnictwie to decyzja, która powinna być podjęta indywidualnie, po dokładnej analizie specyfiki i planów rozwoju gospodarstwa. Ryczałt VAT oferuje prostotę i wygodę, ale ogranicza możliwość odliczenia VAT. VAT czynny wiąże się z większymi obowiązkami formalnymi, ale daje realne korzyści finansowe, szczególnie przy inwestycjach. Dla rolników korzystających z Premii dla Młodego Rolnika, VAT czynny jest zdecydowanie bardziej rekomendowaną opcją.

Jeśli chcesz poznać inne artykuły podobne do VAT w rolnictwie: Ryczałt czy VAT - co wybrać?, możesz odwiedzić kategorię Rachunkowość.