07/12/2025

Podatek od towarów i usług, powszechnie znany jako VAT, jest nieodłącznym elementem prowadzenia działalności gospodarczej. Dla przedsiębiorców, szczególnie tych prowadzących pełną księgowość, prawidłowe ewidencjonowanie podatku VAT jest kluczowe nie tylko dla zachowania zgodności z przepisami, ale również dla rzetelnego obrazu sytuacji finansowej firmy. W niniejszym artykule szczegółowo omówimy VAT naliczony, wyjaśniając, gdzie i jak poprawnie go księgować, aby uniknąć błędów i zapewnić przejrzystość rozliczeń.

- Neutralność podatku VAT dla przedsiębiorców

- VAT naliczony i VAT należny w księgach rachunkowych

- Cena nabycia a VAT naliczony

- Księgowanie VAT naliczonego w praktyce

- Rozliczenie VAT z urzędem skarbowym

- VAT naliczony w bilansie

- Obowiązki ewidencyjne podatników VAT

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

Neutralność podatku VAT dla przedsiębiorców

Jedną z fundamentalnych zasad podatku VAT jest jego neutralność dla przedsiębiorców. Oznacza to, że VAT nie powinien wpływać na wynik finansowy firmy, traktowany jest jako kategoria rozrachunkowa. Przedsiębiorca działa jako pośrednik w pobieraniu tego podatku – dolicza VAT należny do sprzedawanych towarów i usług, a jednocześnie ma prawo do odliczenia VAT naliczonego od zakupów związanych z działalnością gospodarczą.

VAT naliczony i VAT należny w księgach rachunkowych

Sposób księgowania podatku VAT zależy od statusu podatkowego przedsiębiorstwa. Czynni podatnicy VAT księgują VAT należny po stronie Ma konta 22-1 „Rozrachunki z tytułu VAT należnego”. Natomiast VAT naliczony, podlegający odliczeniu, ewidencjonują po stronie Wn konta 22-2 „VAT naliczony i jego rozliczenie”.

Podmioty zwolnione z VAT, zarówno podmiotowo, jak i przedmiotowo, nie wykazują VAT należnego i nie mają prawa do odliczenia VAT naliczonego. W ich przypadku, VAT naliczony zawarty w cenie zakupu towarów i usług staje się elementem kosztu zakupu. Oznacza to, że kwota VAT jest księgowana na tym samym koncie kosztowym, na którym ujmuje się dany zakup, zwiększając jego wartość.

Cena nabycia a VAT naliczony

Zgodnie z art. 28 ust. 2 ustawy o rachunkowości, cena nabycia obejmuje cenę zakupu składnika aktywów, pomniejszoną o podlegający odliczeniu VAT. Jeżeli VAT naliczony nie podlega odliczeniu (jak w przypadku podmiotów zwolnionych z VAT), staje się on składnikiem ceny nabycia. Dla czynnych podatników VAT, VAT naliczony jest odrębną pozycją, podlegającą odliczeniu, a nie elementem ceny nabycia.

Księgowanie VAT naliczonego w praktyce

Zarówno VAT naliczony, jak i VAT należny powinny być wykazywane w okresie sprawozdawczym, którego dotyczą. Zgodnie z zasadą memoriału, operacje gospodarcze należy zaliczać do okresu, w którym wystąpiły, niezależnie od terminu płatności. Księgi rachunkowe powinny być prowadzone na bieżąco, umożliwiając terminowe sporządzanie sprawozdań finansowych i rozliczeń podatkowych.

Konta księgowe dla VAT naliczonego

VAT naliczony z faktur zakupu towarów i usług, podlegający odliczeniu w bieżącym okresie, księguje się wstępnie na kontach:

- Wn konto „VAT naliczony”

- Ma konto „Rozliczenie zakupu” (np. konto dostawców lub konto kosztów)

Następnie, po spełnieniu warunków do odliczenia VAT, następuje przeksięgowanie VAT naliczonego na konto rozliczeniowe:

- Wn konto „Rozliczenie VAT naliczonego”

- Ma konto „VAT naliczony”

Konta księgowe dla VAT należnego

Zapisy księgowe dotyczące VAT należnego prezentują się następująco:

- VAT należny wykazany na fakturach sprzedaży księguje się:

- Wn konto „Rozrachunki z odbiorcami”

- Ma konto „VAT należny”

- Przeksięgowanie VAT należnego w momencie powstania obowiązku podatkowego:

- Wn konto „VAT należny”

- Ma konto „Rozliczenie VAT należnego”

Rozliczenie VAT z urzędem skarbowym

Na koniec okresu rozliczeniowego, kwoty VAT należnego i VAT naliczonego są przeksięgowywane na konto „Rozrachunki publicznoprawne z tytułu VAT”. Na tym koncie ujmuje się zobowiązanie wobec urzędu skarbowego (gdy VAT należny przewyższa VAT naliczony) lub nadwyżkę VAT naliczonego do zwrotu lub przeniesienia na kolejne okresy.

Przeksięgowanie VAT naliczonego do odliczenia na koniec okresu sprawozdawczego:

- Wn konto „Rozrachunki publicznoprawne z tytułu VAT”

- Ma konto „Rozliczenie VAT naliczonego”

Przeksięgowanie VAT należnego na koniec okresu sprawozdawczego:

- Wn konto „Rozliczenie VAT należnego”

- Ma konto „Rozrachunki publicznoprawne z tytułu VAT”

Ewidencja VAT jest prowadzona na kontach analitycznych do konta 22 „Rozrachunki publicznoprawne”, tj. 22-1 „Rozrachunki z tytułu VAT należnego” i 22-2 „VAT naliczony i jego rozliczenie”. Takie wyodrębnienie pozwala na przejrzyste śledzenie rozliczeń VAT i ułatwia sporządzanie deklaracji podatkowych.

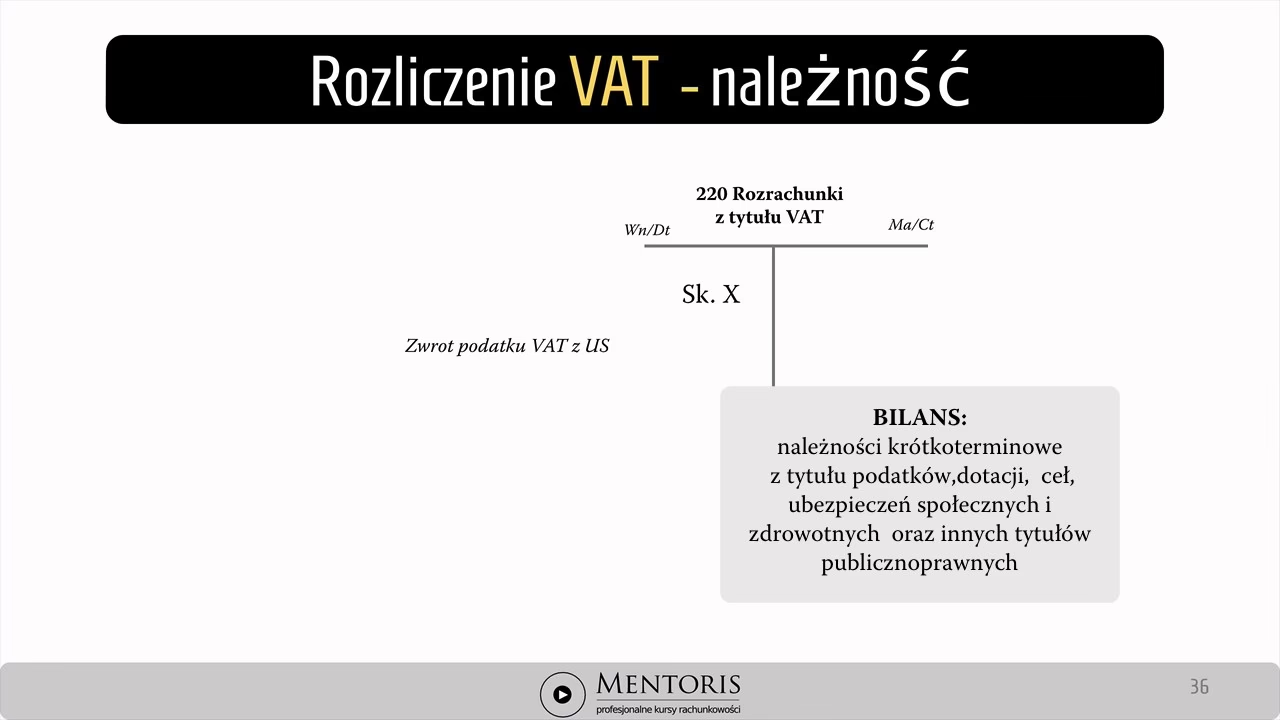

VAT naliczony w bilansie

W bilansie, konto „VAT naliczony i jego rozliczenie” (22-2) prezentowane jest w aktywach, w części B.II.3.c) „Należności krótkoterminowe z tytułu podatków, dotacji, ceł, ubezpieczeń społecznych i zdrowotnych oraz innych świadczeń”. Salda Wn tego konta, które reprezentują VAT naliczony do odliczenia, stanowią należności od urzędu skarbowego i są wykazywane jako aktywa obrotowe.

Obowiązki ewidencyjne podatników VAT

Podatnicy VAT są zobowiązani do prowadzenia ewidencji VAT, która stanowi podstawę do prawidłowego rozliczenia podatku i sporządzenia deklaracji VAT. Ewidencja powinna zawierać dane pozwalające na identyfikację transakcji, kwoty VAT należnego i VAT naliczonego, daty powstania obowiązku podatkowego, numery faktur, dane kontrahentów i inne informacje niezbędne do prawidłowego rozliczenia VAT.

Podsumowanie

Prawidłowe księgowanie VAT naliczonego jest kluczowe dla zachowania przejrzystości i rzetelności ksiąg rachunkowych oraz uniknięcia błędów w rozliczeniach podatkowych. Zrozumienie zasad ewidencji VAT naliczonego, właściwe wykorzystanie kont księgowych i terminowe rozliczenia z urzędem skarbowym to fundament prawidłowego funkcjonowania finansowego każdego przedsiębiorstwa będącego czynnym podatnikiem VAT. W przypadku wątpliwości, zawsze warto skonsultować się z doświadczonym księgowym lub doradcą podatkowym, aby upewnić się, że rozliczenia VAT są prowadzone poprawnie i zgodnie z obowiązującymi przepisami.

Najczęściej zadawane pytania (FAQ)

- Gdzie księgować faktury zakupu z VAT naliczonym?

Faktury zakupu z VAT naliczonym wstępnie księguje się na kontach: Wn „VAT naliczony”, Ma „Rozliczenie zakupu”. - Jak często należy rozliczać VAT naliczony?

Okres rozliczeniowy VAT zależy od statusu podatnika (miesięczny lub kwartalny). Rozliczenie VAT naliczonego następuje w deklaracji VAT składanej za dany okres rozliczeniowy. - Czy zawsze można odliczyć VAT naliczony?

Nie, prawo do odliczenia VAT naliczonego przysługuje w zakresie, w jakim zakupy są związane z czynnościami opodatkowanymi VAT. Istnieją również ograniczenia dotyczące odliczenia VAT w niektórych przypadkach (np. usługi gastronomiczne i hotelowe). - Co się dzieje z VAT naliczonym, którego nie można odliczyć?

VAT naliczony, który nie podlega odliczeniu, staje się elementem kosztu zakupu i zwiększa wartość aktywów lub kosztów. Dotyczy to m.in. podatników zwolnionych z VAT lub zakupów niezwiązanych z działalnością opodatkowaną. - Gdzie w bilansie wykazywany jest VAT naliczony?

Saldo Wn konta „VAT naliczony i jego rozliczenie” (22-2) wykazywane jest w aktywach bilansu, w pozycji „Należności krótkoterminowe z tytułu podatków, dotacji, ceł, ubezpieczeń społecznych i zdrowotnych oraz innych świadczeń”.

Jeśli chcesz poznać inne artykuły podobne do VAT naliczony: Gdzie i jak księgować podatek VAT?, możesz odwiedzić kategorię Księgowość.