02/03/2023

Plik JPK_V7 to kluczowe narzędzie dla czynnych podatników VAT. Obok ewidencji sprzedaży i zakupów, zawiera on również część deklaracyjną, w której wykazuje się m.in. nadwyżkę podatku naliczonego nad należnym, czyli sytuację, gdy przysługuje nam zwrot VAT. W niniejszym artykule wyjaśnimy krok po kroku, jak prawidłowo zaznaczyć zwrot podatku VAT w nowym JPK_V7, jakie terminy zwrotu obowiązują i co zrobić, aby otrzymać pieniądze szybciej.

Jak formalnie zaznaczyć zwrot podatku VAT w JPK_V7?

Aby formalnie ubiegać się o zwrot podatku VAT, należy w części deklaracyjnej pliku JPK_V7, konkretnie w polu P_54, wprowadzić kwotę nadwyżki podatku naliczonego nad należnym, która ma zostać zwrócona na rachunek bankowy podatnika. W tym polu wykazuje się całą różnicę podatku podlegającą zwrotowi lub zaliczeniu na poczet przyszłych zobowiązań podatkowych.

Następnie, kluczowym krokiem jest wskazanie preferowanego terminu zwrotu. W tym celu należy wprowadzić cyfrę „1” w polu odpowiadającym wybranemu terminowi:

- P_540 – Zwrot w 15 dni na rachunek rozliczeniowy,

- P_55 – Zwrot w 25 dni na rachunek VAT,

- P_56 – Zwrot w 25 dni na rachunek rozliczeniowy,

- P_560 – Zwrot w 40 dni na rachunek rozliczeniowy,

- P_57 – Zwrot w 60 dni na rachunek rozliczeniowy,

- P_58 – Zwrot w 180 dni na rachunek rozliczeniowy.

Wybór odpowiedniego pola i wprowadzenie „1” jest równoznaczne z formalnym wnioskiem o zwrot VAT w danym terminie.

Przyspieszony zwrot VAT w 15 dni – dla kogo?

Zwrot VAT w terminie 15 dni to najszybsza opcja, jednak dostępna tylko dla firm spełniających szereg warunków. Aby ubiegać się o ten skrócony termin, należy upewnić się, że przedsiębiorstwo spełnia łącznie następujące kryteria:

- W ciągu ostatnich trzech miesięcy (lub kwartału) poprzedzających miesiąc, w którym wykazano zwrot VAT, co najmniej 65% płatności stanowiły płatności bezgotówkowe.

- W tym samym okresie, nie mniej niż 80% całkowitego obrotu zostało zarejestrowane przy pomocy kas online lub kas wirtualnych.

- W ciągu ostatniego roku firma osiągnęła obrót detaliczny nie mniejszy niż 50 000 zł brutto zarejestrowany na kasach wirtualnych lub kasach online.

- Firma jest zarejestrowana jako płatnik VAT przez co najmniej rok i terminowo składa deklaracje.

- Rachunek bankowy, na który firma przyjmuje płatności, jest zgłoszony w wykazie podatników VAT i jest aktywny od co najmniej trzech miesięcy.

- Kwota VAT przeniesiona z poprzednich deklaracji nie przekracza 3000 zł, a kwota zwrotu nie jest większa niż dwukrotność VAT od sprzedaży detalicznej.

Spełnienie tych rygorystycznych warunków otwiera drogę do szybkiego otrzymania zwrotu VAT w zaledwie 15 dni.

25 dni na zwrot VAT – rachunek VAT i standardowy rachunek

Zwrot VAT w ciągu 25 dni to kolejny termin przyspieszony. Podatnik ma możliwość ubiegania się o zwrot w tym terminie na rachunek VAT (bez dodatkowych warunków) lub na rachunek bankowy, ale pod pewnymi warunkami.

W przypadku zwrotu na rachunek bankowy, VAT naliczony wykazany w JPK_V7 musi wynikać z:

- Faktur dokumentujących należności, które zostały w całości zapłacone przelewem bankowym lub za pośrednictwem rachunku w SKOK.

- Pozostałych faktur, jeśli ich łączna kwota nie przekracza 15 000 zł.

- Dokumentów celnych, deklaracji importowych i decyzji celnych, gdy kwoty podatku zostały zapłacone.

- Importu towarów rozliczanego zgodnie z art. 33a, WNT, świadczenia usług, dla których podatnikiem jest usługobiorca, lub dostawy towarów, dla których podatnikiem jest nabywca, jeśli w deklaracji wykazano podatek należny od tych transakcji.

Dodatkowo, aby otrzymać zwrot w 25 dni na rachunek bankowy, muszą być spełnione następujące warunki:

- Kwota podatku naliczonego lub różnicy podatku nierozliczona w poprzednich okresach i wykazana w deklaracji nie przekracza 3000 zł.

- Podatnik złoży w urzędzie skarbowym dokumenty potwierdzające dokonanie przelewów (wskazanych powyżej).

- Przez 12 miesięcy poprzedzających okres, za który wnioskuje o zwrot w 25 dni, podatnik był czynnym płatnikiem VAT i składał JPK_V7 za każdy okres.

Termin 25 dni liczony jest od dnia złożenia JPK_V7.

W JPK_V7, zwrot w 25 dni na rachunek VAT wskazuje się w polu P_55, natomiast zwrot na rachunek bankowy w polu P_56.

40-dniowy termin zwrotu VAT – faktury ustrukturyzowane KSeF

Szybszy zwrot VAT w 40 dni jest możliwy, gdy przedsiębiorstwo korzysta z Krajowego Systemu e-Faktur (KSeF). Warunki, które należy spełnić, to:

- Wszystkie faktury sprzedaży są wystawiane poprzez KSeF, czyli są to faktury ustrukturyzowane.

- Faktury sprzedaży dokumentują transakcje krajowe i zagraniczne, otrzymanie zaliczek (faktury zaliczkowe).

- Nadwyżka podatku naliczonego nad należnym do zwrotu w 40 dni nie przekracza 3000 zł.

- Nadwyżka VAT z poprzedniego okresu przeniesiona do bieżącego JPK_V7 również nie przekracza 3000 zł.

- Przez co najmniej 12 miesięcy poprzedzających okres, za który składany jest JPK_V7 z wnioskiem o szybszy zwrot, przedsiębiorca był czynnym podatnikiem VAT, składał JPK_V7 za każdy okres i posiada rachunek bankowy lub numer SKOK widniejący na białej liście podatników VAT.

Korzystanie z KSeF i spełnienie tych warunków pozwala na skrócenie terminu zwrotu VAT do 40 dni.

Podstawowy termin zwrotu VAT – 60 dni

Podstawowy termin zwrotu VAT wynosi 60 dni od dnia złożenia JPK_V7. Jest to termin domyślny, który obowiązuje, gdy nie są spełnione warunki dla terminów przyspieszonych. Ważne jest, aby w okresie rozliczeniowym wystąpiła sprzedaż – opodatkowana, zwolniona, sprzedaż towarów i usług poza terytorium kraju.

Co istotne, planowana nowelizacja ustawy o VAT od 1 lipca 2024 roku ma znieść termin 60-dniowy, a domyślnym terminem ma stać się 40 dni.

Wydłużony termin zwrotu VAT – 180 dni

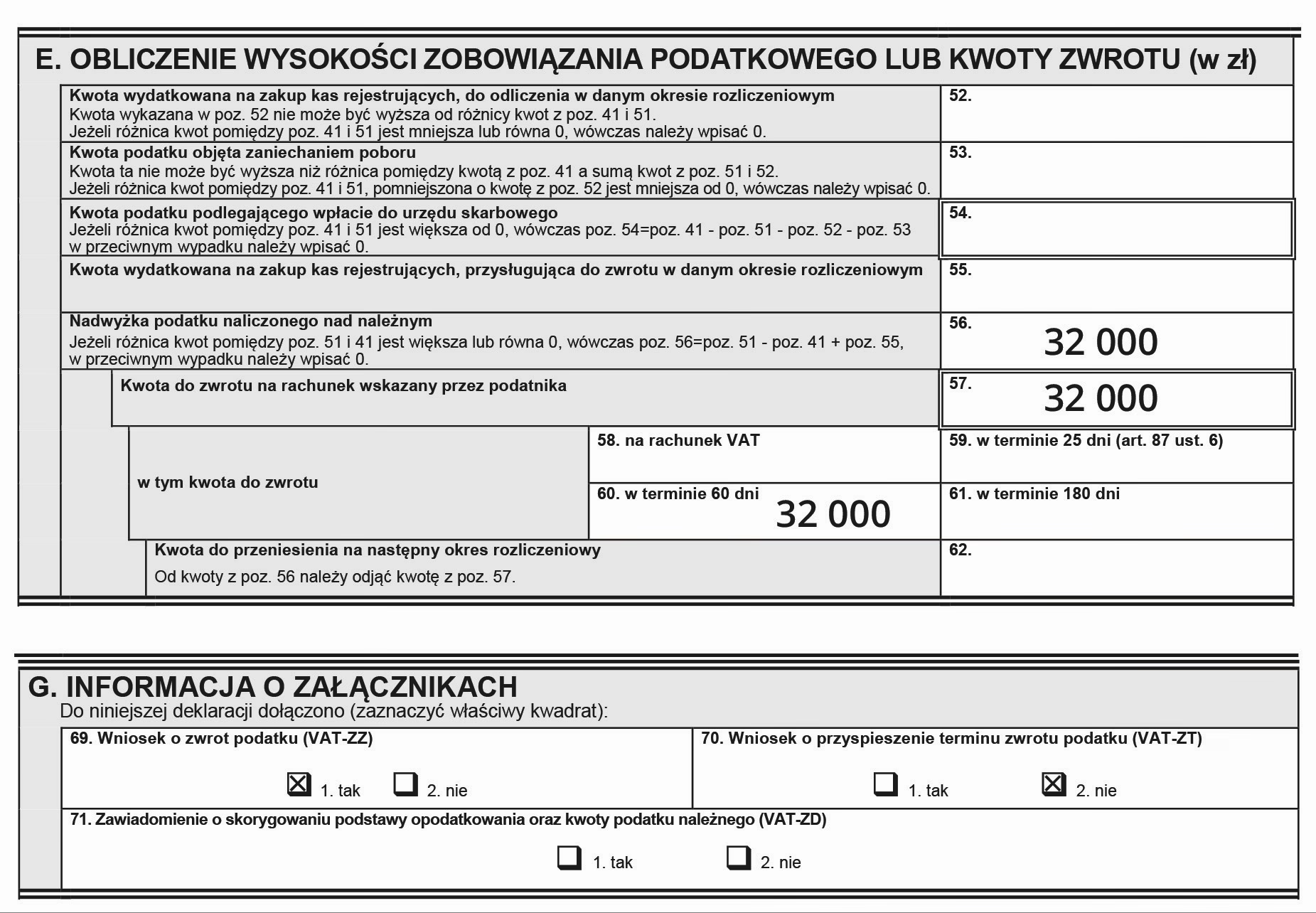

Wydłużony termin zwrotu VAT, wynoszący 180 dni, stosuje się w sytuacjach specyficznych. Dotyczy on przypadków, gdy w okresie rozliczeniowym, za który podatnik ubiega się o zwrot, wykazano jedynie VAT naliczony, a nie wystąpił podatek VAT należny, czyli nie miała miejsca sprzedaż. W JPK_V7, o zwrot w terminie 180 dni wnioskuje się, wprowadzając odpowiednią kwotę w polu P_58.

Czy zwrot podatku VAT można przeznaczyć na inny podatek?

Tak, nadwyżka VAT naliczonego nad należnym, wykazana w JPK_V7, jest traktowana jako nadpłata. Podatnik ma możliwość przeznaczenia jej na:

- Zaległości podatkowe w innym podatku.

- Bieżące zobowiązania podatkowe.

- Przyszłe zobowiązania podatkowe.

Aby urząd skarbowy przeksięgował nadpłatę VAT na poczet innego podatku, należy w polu P_59 JPK_V7 wprowadzić „1”. Dodatkowo, w polu P_60 należy wpisać kwotę zwrotu przeznaczoną na przyszłe zobowiązania, a w polu P_61 – rodzaj przyszłego zobowiązania podatkowego.

Warto jednak pamiętać, że organy podatkowe mogą mieć odmienne zdanie co do terminu zaliczenia nadpłaty na poczet innego podatku. Zgodnie z wyrokiem WSA we Wrocławiu, prawo do zwrotu VAT różni się od prawa do dysponowania tym zwrotem. Dopiero po uznaniu zasadności zwrotu przez organ podatkowy, możliwe jest zaliczenie go na inne zobowiązania.

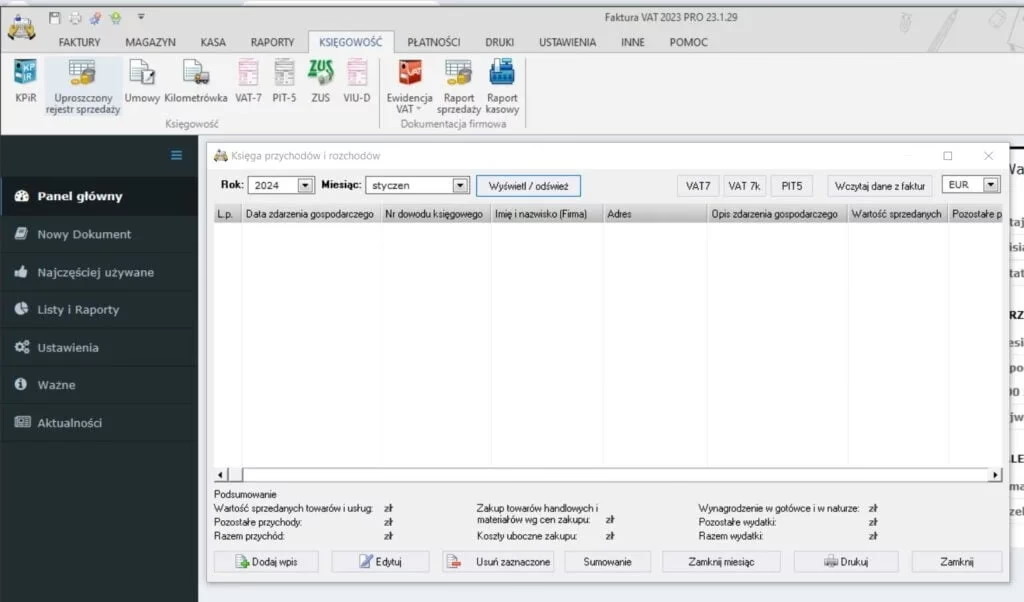

Jak zaznaczyć zwrot VAT w systemie wFirma.pl?

System wFirma.pl ułatwia proces generowania JPK_V7 i zaznaczania zwrotu VAT. Wystarczy przejść do zakładki START » PODATKI » JEDNOLITY PLIK KONTROLNY, wybrać opcję DODAJ » DODAJ JPK V7, a następnie okres, za który ma zostać sporządzony JPK.

W oknie generowania JPK_V7, w sekcji dotyczącej rozliczenia nadwyżki VAT, w polu 32 należy zaznaczyć „Zwrot na rachunek BANKOWY/VAT”, wybrać TERMIN ZWROTU z listy i wprowadzić KWOTĘ ZWROTU. System automatycznie uzupełni pole P_54 wartością VAT do zwrotu.

Zwrot VAT na rachunek VAT czy ROR? – wątpliwości i wyjaśnienia

Powstają wątpliwości, czy zwrot VAT musi być obligatoryjnie kierowany na rachunek VAT, czy może zostać przelany na zwykły rachunek rozliczeniowy (ROR). W praktyce, zwrot VAT może być realizowany na ROR, o ile jest to rachunek zgłoszony do urzędu skarbowego i powiązany z działalnością gospodarczą.

Problem może pojawić się, gdy podatnik ubiega się o szybszy zwrot VAT na rachunek VAT, a takiego rachunku nie posiada. W takim przypadku przelew może zostać cofnięty przez bank. Należy jednak pamiętać, że przepisy nie obligują wszystkich przedsiębiorców do posiadania rachunku VAT. Obowiązek ten dotyczy tylko określonej grupy przedsiębiorców, zajmujących się towarami i usługami wymienionymi w załączniku nr 15 do ustawy o VAT.

Mikroprzedsiębiorcy mogą korzystać z prywatnego ROR do rozliczeń firmowych, w tym do otrzymywania zwrotu VAT, pod warunkiem, że rachunek ten jest zgłoszony w CEIDG lub NIP-7.

Najczęściej zadawane pytania o zwrot VAT w JPK_V7

Co to jest JPK_V7?

JPK_V7 to Jednolity Plik Kontrolny dla VAT, obowiązujący od 1 października 2020 roku. Jest to elektroniczny plik zawierający dane z ewidencji VAT oraz część deklaracyjną, zastępujący dotychczasowe deklaracje VAT-7 i VAT-7K.

Co to jest zwrot VAT?

Zwrot VAT to nadwyżka podatku naliczonego nad należnym. Powstaje, gdy kwota VAT zapłaconego przy zakupach (naliczony) jest wyższa niż kwota VAT należnego od sprzedaży (należny). W takiej sytuacji przedsiębiorca ma prawo do zwrotu różnicy.

Jakie są terminy zwrotu VAT w JPK_V7?

Terminy zwrotu VAT w JPK_V7 to: 15, 25, 40, 60 i 180 dni. Dostępność poszczególnych terminów zależy od spełnienia określonych warunków przez podatnika.

Czy mogę otrzymać zwrot VAT na zwykły rachunek bankowy (ROR)?

Tak, zwrot VAT może być przelany na zwykły rachunek rozliczeniowy (ROR), o ile jest on zgłoszony do urzędu skarbowego i powiązany z działalnością gospodarczą. Rachunek VAT nie jest obligatoryjny dla wszystkich przedsiębiorców, chyba że ubiegają się o zwrot w terminie 25 dni na rachunek VAT bez dodatkowych warunków.

Czy mogę przeznaczyć zwrot VAT na spłatę innych podatków?

Tak, nadwyżkę VAT można przeznaczyć na spłatę zaległości podatkowych, bieżących lub przyszłych zobowiązań podatkowych. Należy to zaznaczyć w odpowiednich polach JPK_V7 (P_59, P_60, P_61).

Podsumowanie

Prawidłowe zaznaczenie zwrotu VAT w JPK_V7 jest kluczowe dla szybkiego i bezproblemowego odzyskania nadpłaconego podatku. Znajomość terminów zwrotu, warunków ich uzyskania oraz możliwości przeznaczenia nadpłaty na inne podatki pozwala przedsiębiorcom efektywnie zarządzać finansami firmy. Wybór odpowiedniego terminu zwrotu i poprawne wypełnienie JPK_V7 to podstawa do terminowego otrzymania należnych środków. Warto dokładnie przeanalizować warunki dla przyspieszonych terminów zwrotu, aby maksymalnie skrócić czas oczekiwania na pieniądze.

Jeśli chcesz poznać inne artykuły podobne do Zwrot VAT w JPK_V7: Jak go zaznaczyć?, możesz odwiedzić kategorię Rachunkowość.