06/01/2023

W dynamicznym świecie finansów przedsiębiorstw, zrozumienie różnych sprawozdań finansowych jest kluczowe dla inwestorów, analityków i menedżerów. Jednym z takich, często niedocenianym, ale niezwykle ważnym dokumentem jest sprawozdanie z całkowitych dochodów. Dokument ten oferuje szersze spojrzenie na wyniki finansowe przedsiębiorstwa niż tradycyjne rachunek zysków i strat, dostarczając bardziej kompleksowej oceny zmian w kapitale własnym.

- Czym dokładnie są całkowite dochody?

- Składniki całkowitych dochodów

- Dlaczego sprawozdanie z całkowitych dochodów jest istotne?

- Różnice między sprawozdaniem z całkowitych dochodów a rachunkiem zysków i strat

- Format sprawozdania z całkowitych dochodów

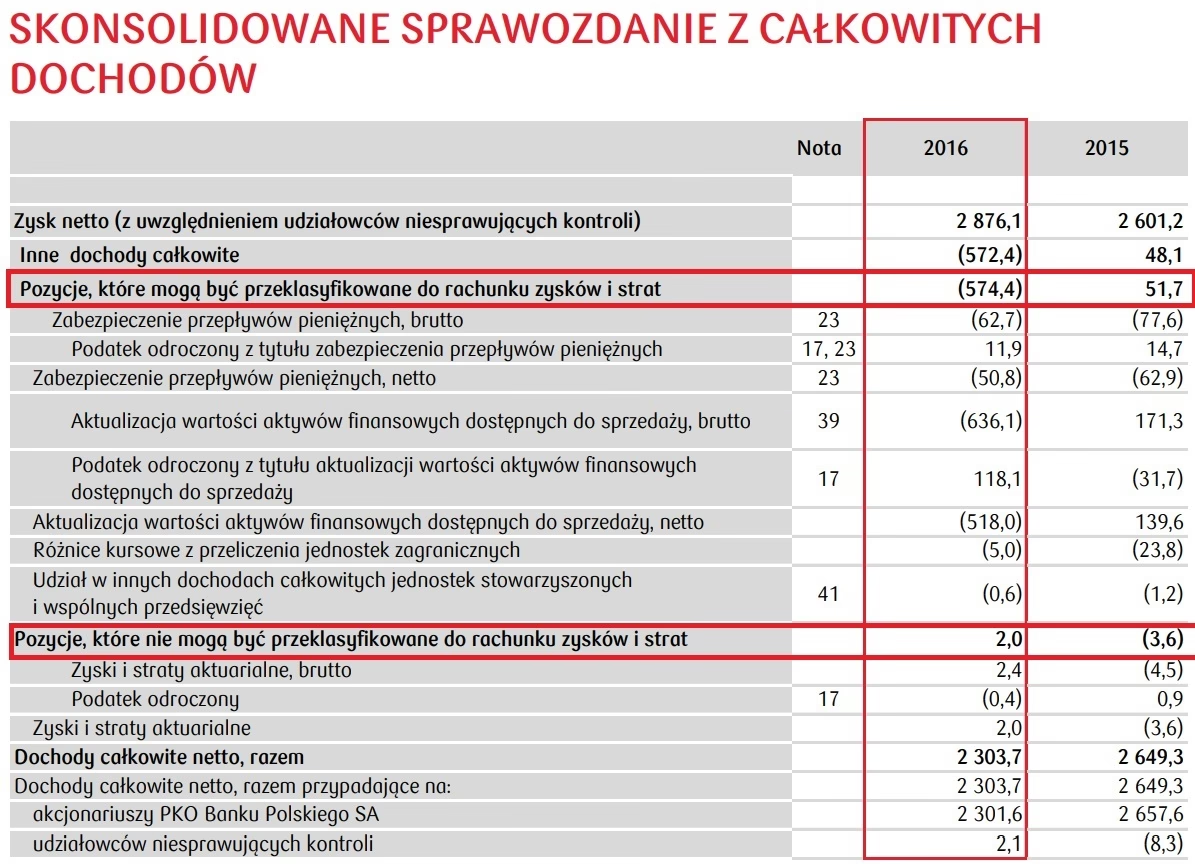

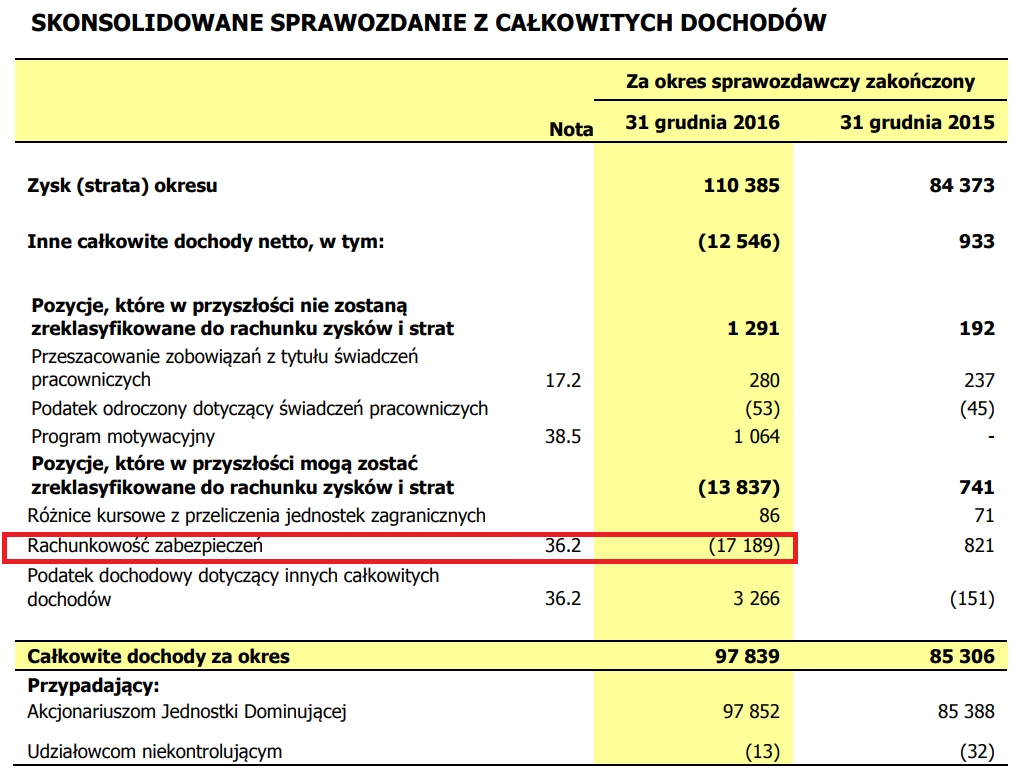

- Przykładowe sprawozdanie z całkowitych dochodów (uproszczone)

- Najczęściej zadawane pytania (FAQ)

- Podsumowanie

Czym dokładnie są całkowite dochody?

Całkowite dochody reprezentują zmianę w kapitale własnym jednostki w danym okresie, wynikającą z transakcji i innych zdarzeń, które nie pochodzą od właścicieli działających w ich charakterze właścicielskim. Mówiąc prościej, to suma zysku netto i tak zwanych innych całkowitych dochodów. Rozszerza to zakres tradycyjnego zysku netto, ujmując elementy, które, choć nie przechodzą przez standardowy rachunek zysków i strat, mają istotny wpływ na wartość firmy.

Składniki całkowitych dochodów

Sprawozdanie z całkowitych dochodów składa się z dwóch głównych sekcji:

- Zysk netto (lub strata netto): Jest to tradycyjny wynik finansowy, obliczany jako różnica między przychodami a kosztami operacyjnymi, finansowymi i podatkowymi. Zysk netto jest zazwyczaj prezentowany w rachunku zysków i strat i stanowi podstawę do obliczenia całkowitych dochodów.

- Inne całkowite dochody (OCI - Other Comprehensive Income): Ta sekcja obejmuje pozycje, które nie są uwzględniane w zysku netto, ale wpływają na kapitał własny. Są to zazwyczaj zyski i straty niezrealizowane, czyli takie, które nie wynikają z faktycznej sprzedaży aktywów, ale z ich przeszacowania lub zmian w wartości.

Przykłady innych całkowitych dochodów (OCI)

- Zyski lub straty z przeszacowania aktywów dostępnych do sprzedaży: Dotyczy to inwestycji w papiery wartościowe, które nie są przeznaczone do natychmiastowej sprzedaży. Zmiany wartości rynkowej tych papierów wartościowych są ujmowane w OCI do momentu ich sprzedaży.

- Różnice kursowe z przeliczenia sprawozdań finansowych jednostek zagranicznych: Gdy firma posiada spółki zależne działające w innych krajach, różnice kursowe wynikające z przeliczania ich sprawozdań finansowych na walutę prezentacji grupy są ujmowane w OCI.

- Zyski i straty aktuarialne z programów emerytalnych o określonych świadczeniach: Zmiany w zobowiązaniach i aktywach programów emerytalnych, które wynikają z przeszacowań aktuarialnych, mogą być ujmowane w OCI.

- Efektywna część zysków lub strat z instrumentów zabezpieczających przepływy pieniężne: W przypadku stosowania rachunkowości zabezpieczeń, efektywna część zmian wartości instrumentów zabezpieczających przepływy pieniężne jest ujmowana w OCI.

- Nadwyżki z przeszacowania wartości środków trwałych (zgodnie z MSR - Międzynarodowe Standardy Rachunkowości): W niektórych jurysdykcjach, przeszacowanie wartości środków trwałych może generować nadwyżki, które są ujmowane w OCI.

Ważne jest, aby zrozumieć, że pozycje OCI są zazwyczaj przejściowe lub niegotówkowe w naturze. Oznacza to, że mogą one nie wpływać bezpośrednio na przepływy pieniężne firmy w danym okresie, ale nadal mają wpływ na jej kapitał własny i ogólną kondycję finansową. Ujęcie tych pozycji w sprawozdaniu z całkowitych dochodów zapewnia pełniejszy obraz zmian w kapitale własnym przedsiębiorstwa.

Dlaczego sprawozdanie z całkowitych dochodów jest istotne?

Sprawozdanie z całkowitych dochodów dostarcza bardziej wszechstronnej oceny wyników finansowych przedsiębiorstwa niż tylko rachunek zysków i strat. Jest istotne z kilku powodów:

- Pełniejszy obraz rentowności: Ujmując zarówno zysk netto, jak i inne całkowite dochody, sprawozdanie to prezentuje pełniejszy obraz rentowności firmy. Inwestorzy i analitycy mogą lepiej zrozumieć, jak różne czynniki wpływają na wartość przedsiębiorstwa.

- Lepsza ocena zmian w kapitale własnym: Sprawozdanie z całkowitych dochodów bezpośrednio pokazuje, jak zmienia się kapitał własny firmy w wyniku działalności operacyjnej i innych zdarzeń. Jest to kluczowe dla oceny stabilności finansowej i zdolności firmy do generowania wartości dla akcjonariuszy.

- Transparentność i przejrzystość: Prezentacja pozycji OCI w odrębnym sprawozdaniu zwiększa transparentność sprawozdawczości finansowej. Użytkownicy sprawozdań finansowych mogą łatwiej zidentyfikować i zrozumieć elementy, które nie są uwzględniane w zysku netto, ale mają wpływ na kapitał własny.

- Zgodność z międzynarodowymi standardami: Sprawozdanie z całkowitych dochodów jest wymagane przez Międzynarodowe Standardy Sprawozdawczości Finansowej (MSSF) oraz Amerykańskie Zasady Rachunkowości (US GAAP). Jego sporządzanie jest więc standardową praktyką w globalnej sprawozdawczości finansowej.

Różnice między sprawozdaniem z całkowitych dochodów a rachunkiem zysków i strat

Chociaż sprawozdanie z całkowitych dochodów i rachunek zysków i strat są ze sobą powiązane, istnieją istotne różnice:

| Cecha | Rachunek Zysków i Strat | Sprawozdanie z Całkowitych Dochodów |

|---|---|---|

| Zakres | Obejmuje przychody i koszty operacyjne, finansowe i podatkowe w celu obliczenia zysku netto. | Obejmuje zysk netto oraz inne całkowite dochody (OCI). |

| Cel | Prezentacja wyników operacyjnych firmy w danym okresie. | Prezentacja zmian w kapitale własnym wynikających z działalności operacyjnej i innych zdarzeń, które nie pochodzą od właścicieli. |

| Główny wskaźnik | Zysk netto (lub strata netto). | Całkowite dochody. |

| Pozycje OCI | Nie są uwzględniane. | Są uwzględniane i prezentowane oddzielnie. |

| Normy | Podstawowe sprawozdanie finansowe. | Rozszerzenie rachunku zysków i strat, wymagane przez MSSF i US GAAP. |

W skrócie, rachunek zysków i strat koncentruje się na wynikach operacyjnych firmy, podczas gdy sprawozdanie z całkowitych dochodów oferuje szersze spojrzenie, uwzględniając zmiany w kapitale własnym wynikające z różnych czynników, w tym pozycji OCI.

Format sprawozdania z całkowitych dochodów

Sprawozdanie z całkowitych dochodów może być prezentowane na dwa sposoby:

- Jako rozszerzenie rachunku zysków i strat (format jedno-sprawozdaniowy): W tym formacie, sprawozdanie z całkowitych dochodów rozpoczyna się od zysku netto z rachunku zysków i strat, a następnie dodaje się sekcję dotyczącą innych całkowitych dochodów. Całość stanowi łączne sprawozdanie z całkowitych dochodów.

- Jako odrębne sprawozdanie (format dwu-sprawozdaniowy): W tym formacie, rachunek zysków i strat jest prezentowany oddzielnie, a następnie sporządzane jest odrębne sprawozdanie z całkowitych dochodów, które rozpoczyna się od zysku netto przeniesionego z rachunku zysków i strat, a następnie prezentuje pozycje OCI.

W obu formatach, kluczowe jest jasne i przejrzyste przedstawienie zysku netto i poszczególnych pozycji innych całkowitych dochodów, aby użytkownicy sprawozdań finansowych mogli łatwo zrozumieć i zinterpretować te informacje.

Przykładowe sprawozdanie z całkowitych dochodów (uproszczone)

Poniżej przedstawiono uproszczony przykład sprawozdania z całkowitych dochodów w formacie jedno-sprawozdaniowym:

| Pozycja | Kwota |

|---|---|

| Zysk netto | 1 000 000 PLN |

| Inne całkowite dochody: | |

| Zyski z przeszacowania aktywów dostępnych do sprzedaży | 150 000 PLN |

| Różnice kursowe z przeliczenia sprawozdań finansowych jednostek zagranicznych | - 50 000 PLN |

| Zyski aktuarialne z programów emerytalnych | 20 000 PLN |

| Całkowite inne całkowite dochody | 120 000 PLN |

| Całkowite dochody | 1 120 000 PLN |

Najczęściej zadawane pytania (FAQ)

- Jakie są główne różnice między zyskiem netto a całkowitymi dochodami?

- Zysk netto jest tradycyjnym wskaźnikiem rentowności, obliczanym w rachunku zysków i strat. Całkowite dochody obejmują zysk netto oraz inne całkowite dochody (OCI), które reprezentują zmiany w kapitale własnym wynikające z pozycji takich jak przeszacowania aktywów, różnice kursowe itp.

- Gdzie prezentowane jest sprawozdanie z całkowitych dochodów?

- Sprawozdanie z całkowitych dochodów może być prezentowane jako rozszerzenie rachunku zysków i strat (format jedno-sprawozdaniowy) lub jako odrębne sprawozdanie (format dwu-sprawozdaniowy). Oba formaty są akceptowalne zgodnie z MSSF i US GAAP.

- Dlaczego OCI jest ważne dla inwestorów?

- Pozycje OCI, choć nie przechodzą przez standardowy rachunek zysków i strat, nadal wpływają na kapitał własny i ogólną kondycję finansową firmy. Zrozumienie OCI pozwala inwestorom uzyskać pełniejszy obraz zmian w wartości przedsiębiorstwa i podejmować bardziej świadome decyzje inwestycyjne.

- Czy OCI zawsze ma charakter zysków?

- Nie, OCI może obejmować zarówno zyski, jak i straty. Przykładowo, spadek wartości rynkowej aktywów dostępnych do sprzedaży spowoduje stratę, która zostanie ujęta w OCI.

Podsumowanie

Sprawozdanie z całkowitych dochodów jest kluczowym elementem sprawozdawczości finansowej, dostarczającym kompleksowy obraz wyników finansowych przedsiębiorstwa. Wykraczając poza tradycyjny rachunek zysków i strat, ujmuje ono zmiany w kapitale własnym wynikające nie tylko z działalności operacyjnej, ale również z innych, często pomijanych pozycji. Zrozumienie sprawozdania z całkowitych dochodów jest niezbędne dla inwestorów, analityków i menedżerów, którzy chcą dokonać dogłębnej oceny kondycji finansowej firmy i podejmować trafne decyzje.

Jeśli chcesz poznać inne artykuły podobne do Sprawozdanie z Całkowitych Dochodów: Kompletny Obraz Finansowy, możesz odwiedzić kategorię Rachunkowość.