18/07/2024

W świecie księgowości, termin, który często się pojawia i jest kluczowy do zrozumienia stanu finansów, to saldo. Ale co dokładnie oznacza saldo i dlaczego jest tak ważne? W tym artykule szczegółowo omówimy pojęcie salda, jego rodzaje oraz rolę, jaką odgrywa w prowadzeniu ksiąg rachunkowych i analizie finansowej.

Co to jest saldo?

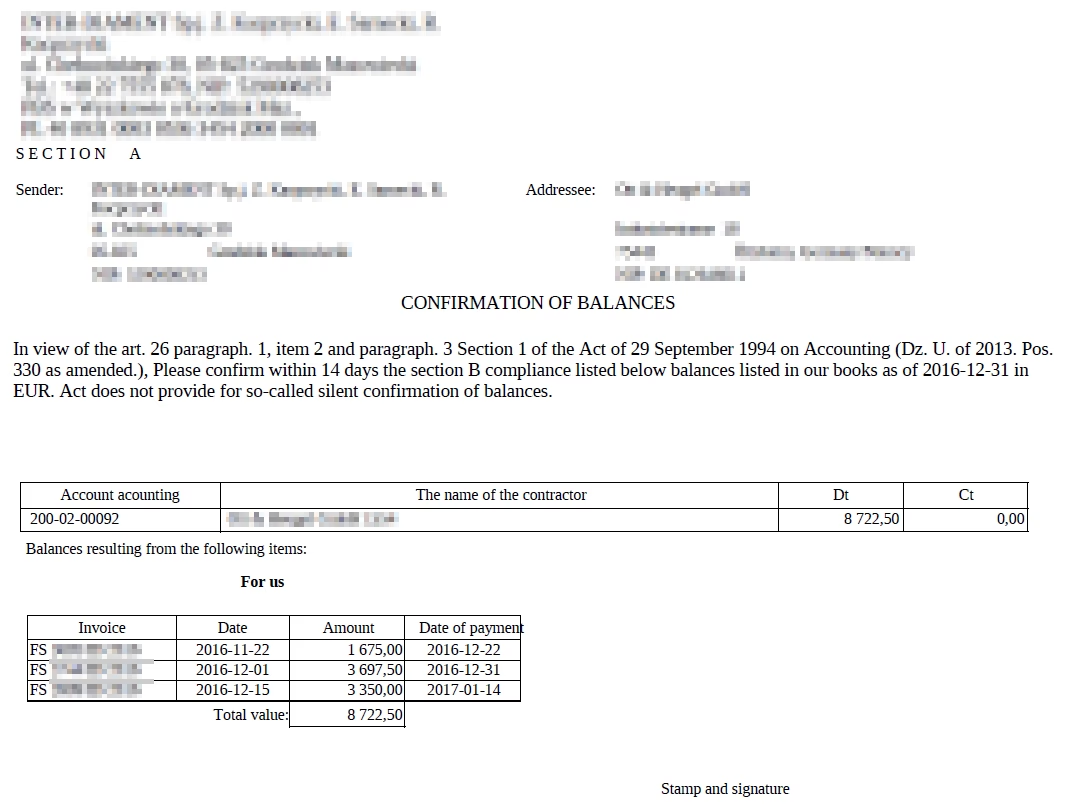

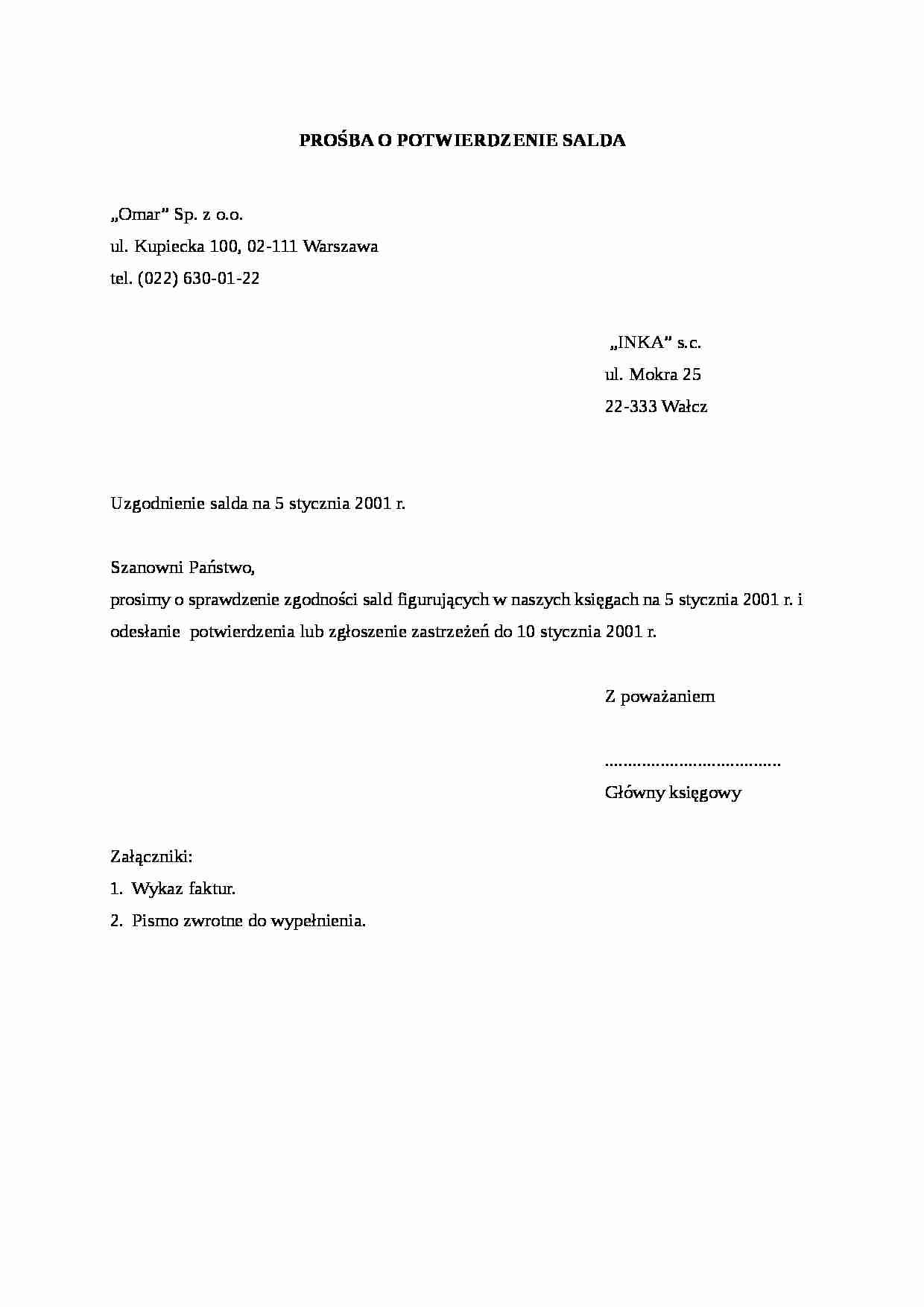

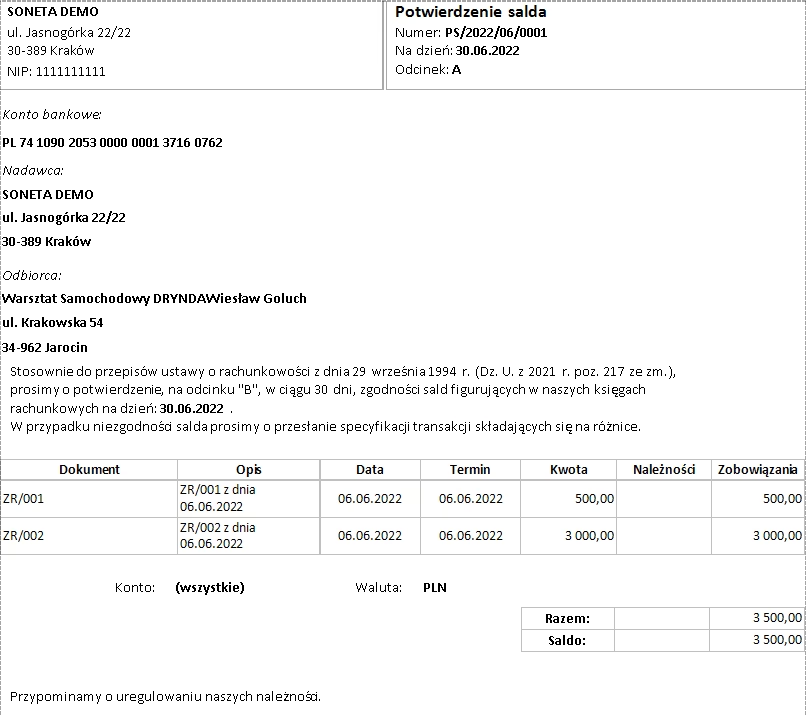

Najprościej mówiąc, saldo to różnica pomiędzy sumą wpływów (strona WN - Winiety) a sumą wypływów (strona MA - Ma) na danym koncie księgowym za określony okres. Można to również przedstawić jako stan końcowy konta po uwzględnieniu wszystkich operacji księgowych, które na nim zaszły. Saldo jest więc swoistym podsumowaniem aktywności na danym koncie w danym czasie.

Rodzaje sald

W księgowości wyróżniamy trzy główne rodzaje sald:

- Saldo debetowe (Winien): Występuje, gdy suma obrotów po stronie debetowej (WN) jest większa niż suma obrotów po stronie kredytowej (MA). Saldo debetowe zazwyczaj wskazuje na stan aktywów, kosztów lub strat. Przykładowo, saldo debetowe na koncie bankowym oznacza, że na koncie znajdują się środki pieniężne.

- Saldo kredytowe (Ma): Występuje, gdy suma obrotów po stronie kredytowej (MA) jest większa niż suma obrotów po stronie debetowej (WN). Saldo kredytowe zazwyczaj wskazuje na stan pasywów, przychodów lub zysków. Przykładowo, saldo kredytowe na koncie zobowiązań wobec dostawców oznacza, że firma ma zobowiązania do zapłaty.

- Saldo zerowe: Występuje, gdy suma obrotów po stronie debetowej (WN) jest równa sumie obrotów po stronie kredytowej (MA). Saldo zerowe oznacza, że na koncie nie ma ani stanu debetowego, ani kredytowego. Konto jest „wyzerowane”.

Dlaczego saldo jest ważne?

Saldo pełni kluczową rolę w księgowości z kilku istotnych powodów:

- Podsumowanie stanu konta: Saldo w prosty i przejrzysty sposób informuje o aktualnym stanie danego konta. Pozwala szybko zorientować się, czy konto ma charakter aktywów, pasywów, kosztów czy przychodów i w jakiej wysokości.

- Podstawa do sporządzania bilansu: Salda kont bilansowych na koniec okresu sprawozdawczego są wykorzystywane do sporządzenia bilansu. Bilans to podstawowe sprawozdanie finansowe, które przedstawia aktywa, pasywa i kapitał własny firmy na dany dzień. Salda są więc fundamentem bilansu.

- Analiza finansowa: Analiza sald kont pozwala na ocenę sytuacji finansowej przedsiębiorstwa. Zmiany w saldach poszczególnych kont w czasie mogą wskazywać na trendy i tendencje w działalności firmy. Na przykład, wzrost salda należności może sugerować problemy z ściągalnością długów.

- Kontrola poprawności księgowań: Regularne sprawdzanie sald kont i ich zgodności z rzeczywistym stanem jest elementem kontroli poprawności prowadzonych ksiąg rachunkowych. Niezgodności sald mogą wskazywać na błędy w księgowaniach, które należy skorygować.

- Podstawa do deklaracji podatkowych: Salda kont przychodów i kosztów są niezbędne do obliczenia podstawy opodatkowania i sporządzenia deklaracji podatkowych. Prawidłowe saldo ma bezpośredni wpływ na prawidłowe rozliczenia z urzędem skarbowym.

Jak obliczyć saldo?

Obliczanie salda jest stosunkowo proste. W zależności od tego, czy chcemy obliczyć saldo debetowe czy kredytowe, stosujemy odpowiedni wzór:

- Saldo debetowe = Suma obrotów debetowych - Suma obrotów kredytowych (jeśli wynik jest dodatni)

- Saldo kredytowe = Suma obrotów kredytowych - Suma obrotów debetowych (jeśli wynik jest dodatni)

W praktyce, programy księgowe automatycznie obliczają salda kont po wprowadzeniu zapisów księgowych. Jednak zrozumienie mechanizmu obliczania salda jest istotne dla prawidłowej interpretacji danych księgowych.

Saldo w różnych rodzajach kont

Saldo ma różne znaczenie w zależności od rodzaju konta księgowego. Poniżej przedstawiamy przykłady dla różnych kategorii kont:

| Rodzaj konta | Typowe saldo | Co oznacza saldo |

|---|---|---|

| Konto bankowe | Debetowe | Stan środków pieniężnych na rachunku bankowym |

| Kasa | Debetowe | Stan gotówki w kasie |

| Należności od odbiorców | Debetowe | Kwota, którą klienci są winni firmie |

| Zobowiązania wobec dostawców | Kredytowe | Kwota, którą firma jest winna dostawcom |

| Kapitał zakładowy | Kredytowe | Wartość kapitału zainwestowanego przez właścicieli |

| Przychody ze sprzedaży | Kredytowe | Wartość sprzedanych towarów lub usług |

| Koszty materiałów | Debetowe | Wartość zużytych materiałów |

Saldo początkowe i saldo końcowe

W kontekście okresów sprawozdawczych, rozróżniamy saldo początkowe i saldo końcowe.

- Saldo początkowe: To saldo konta na początku danego okresu sprawozdawczego (np. na początku roku obrotowego, miesiąca). Saldo początkowe jest zazwyczaj przenoszone z salda końcowego poprzedniego okresu.

- Saldo końcowe: To saldo konta na końcu danego okresu sprawozdawczego (np. na koniec roku obrotowego, miesiąca). Jest to saldo obliczone po uwzględnieniu wszystkich operacji księgowych, które zaszły w danym okresie. Saldo końcowe staje się saldem początkowym na kolejny okres.

Podsumowanie

Saldo jest fundamentalnym pojęciem w księgowości, które umożliwia podsumowanie i analizę danych finansowych. Zrozumienie, czym jest saldo, jakie są jego rodzaje i jak je interpretować, jest kluczowe dla każdego, kto zajmuje się finansami przedsiębiorstwa, niezależnie od tego, czy jest to właściciel firmy, księgowy czy menedżer. Prawidłowe obliczanie i analiza sald kont pozwala na bieżąco monitorować sytuację finansową firmy, podejmować świadome decyzje biznesowe oraz sporządzać rzetelne sprawozdania finansowe.

Najczęściej zadawane pytania (FAQ)

- Czy saldo debetowe zawsze jest korzystne?

Nie, saldo debetowe nie zawsze jest korzystne. Saldo debetowe na koncie aktywów (np. konto bankowe) jest korzystne, ponieważ oznacza posiadanie środków. Natomiast saldo debetowe na koncie kosztów oznacza poniesione wydatki, co samo w sobie nie jest korzystne, ale jest naturalną częścią prowadzenia działalności. - Czy saldo kredytowe zawsze jest niekorzystne?

Podobnie jak w przypadku salda debetowego, saldo kredytowe nie zawsze jest niekorzystne. Saldo kredytowe na koncie pasywów (np. zobowiązań) oznacza długi, co jest zobowiązaniem do spłaty. Jednak saldo kredytowe na koncie przychodów jest korzystne, ponieważ oznacza uzyskane wpływy. - Co oznacza ujemne saldo?

W kontekście księgowości, termin "ujemne saldo" jest rzadko stosowany. Zazwyczaj mówimy o saldzie debetowym lub kredytowym. Jeśli saldo obliczone według wzoru wychodzi ujemne, to oznacza, że w rzeczywistości mamy do czynienia z saldem drugiego rodzaju. Na przykład, jeśli obliczymy saldo debetowe i wyjdzie nam wartość ujemna, to w rzeczywistości jest to saldo kredytowe o wartości bezwzględnej tej liczby. W praktyce, programy księgowe automatycznie przypisują saldo do właściwego rodzaju (debetowe lub kredytowe). - Jak często należy sprawdzać salda kont?

Częstotliwość sprawdzania sald kont zależy od potrzeb i charakteru działalności firmy. W mniejszych firmach może to być raz w miesiącu, przy okazji zamykania miesiąca. W większych firmach, gdzie operacji jest więcej, salda mogą być sprawdzane częściej, nawet codziennie, szczególnie w odniesieniu do kont bankowych i kasowych. Regularne sprawdzanie sald jest dobrą praktyką, która pomaga w utrzymaniu kontroli nad finansami firmy.

Jeśli chcesz poznać inne artykuły podobne do Saldo w księgowości: Co to jest?, możesz odwiedzić kategorię Księgowość.