03/05/2024

Sprawozdawczość budżetowa jest kluczowym elementem zarządzania finansami jednostek samorządu terytorialnego (JST) w Polsce. Wśród różnorodnych sprawozdań, istotne miejsce zajmuje sprawozdanie RB-27S. Niniejszy artykuł ma na celu przybliżenie tematyki tego sprawozdania, wyjaśnienie jego przeznaczenia oraz zasad wykazywania w nim należności, w szczególności w kontekście wytycznych Ministerstwa Finansów.

- Czym jest sprawozdanie RB-27S?

- Jak wykazywać należności w sprawozdaniu RB-27S? Kolumny "Należności" i "Saldo końcowe"

- Zaległości netto w sprawozdaniu RB-27S - co należy wiedzieć?

- Sprawozdanie RB-28S - sprawozdanie z wydatków

- Zgodność z ewidencją księgową i polityką rachunkowości

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

- 1. Gdzie znaleźć szczegółowe przepisy dotyczące sprawozdania RB-27S?

- 2. Jak interpretować pojęcie "zaległości netto"?

- 3. Czy zaległości podatkowe zabezpieczone hipoteką wykazuje się w "zaległościach netto"?

- 4. Co to jest sprawozdanie RB-28S?

- 5. Czy dane w sprawozdaniu RB-27S muszą być zgodne z księgami rachunkowymi?

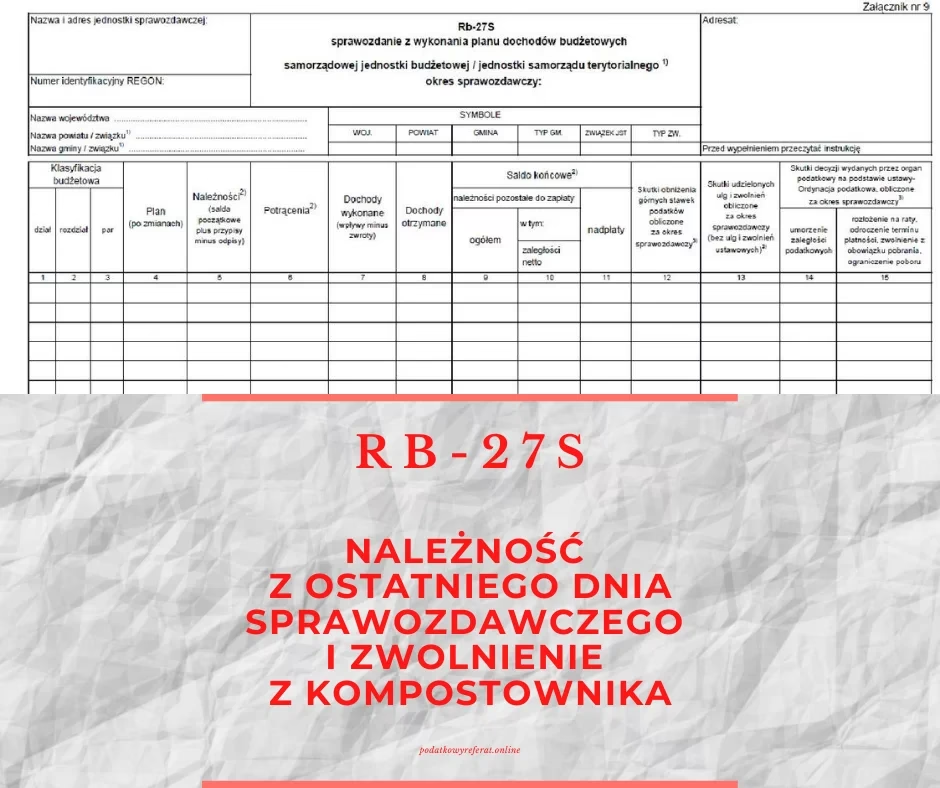

Czym jest sprawozdanie RB-27S?

Sprawozdanie RB-27S, zgodnie z obowiązującymi przepisami, jest sprawozdaniem z wykonania planu dochodów budżetowych jednostki samorządu terytorialnego. Jego celem jest przedstawienie informacji o realizacji dochodów budżetowych JST w danym okresie sprawozdawczym. Sprawozdanie to sporządzane jest na podstawie szczegółowych zasad określonych w Instrukcji sporządzania sprawozdań budżetowych w zakresie budżetów jednostek samorządu terytorialnego, stanowiącej załącznik do rozporządzenia Ministra Rozwoju i Finansów.

Jak wykazywać należności w sprawozdaniu RB-27S? Kolumny "Należności" i "Saldo końcowe"

Instrukcja sporządzania sprawozdań budżetowych precyzyjnie określa, jakie dane i w jaki sposób należy prezentować w sprawozdaniu RB-27S. Kluczowe znaczenie mają kolumny dotyczące należności, a w szczególności:

- Kolumna "Należności": W tej kolumnie wykazuje się salda początkowe (czyli należności pozostałe do zapłaty pomniejszone o nadpłaty z poprzednich okresów), powiększone o kwoty przypisów należności z tytułu dochodów budżetowych, a następnie pomniejszone o kwoty odpisów. Jeżeli suma nadpłat i odpisów przewyższa sumę należności pozostałych do zapłaty i przypisów, w kolumnie "Należności" wykazuje się liczbę ujemną. Istotne jest, że w kolumnie tej wykazuje się również zaległości podatkowe zabezpieczone hipoteką, natomiast nie wykazuje się należności długoterminowych. Należy podkreślić, że w kolumnie "Należności" ujmuje się kwoty przypisów należności, których pierwotny termin płatności przypada na dany rok budżetowy, a nie na rok następny.

- Kolumna "Saldo końcowe": W tej kolumnie wykazuje się należności pozostałe do zapłaty. W ramach tych należności wyróżnia się zaległości netto, czyli należności, których termin zapłaty już minął i które mogą być egzekwowane.

Zaległości netto w sprawozdaniu RB-27S - co należy wiedzieć?

Szczególną uwagę należy zwrócić na pojęcie zaległości netto w kontekście sprawozdania RB-27S. Ministerstwo Finansów w swoich wyjaśnieniach podkreśla, że do jednostki samorządu terytorialnego należy ocena, które należności spełniają kryteria zaliczenia ich do "zaległości netto" i powinny być ujęte w odpowiedniej kolumnie sprawozdania.

Czego nie należy wykazywać w kolumnie "zaległości netto"? Instrukcja sporządzania sprawozdań budżetowych oraz stanowisko Ministerstwa Finansów wskazują, że w kolumnie "zaległości netto" nie należy wykazywać:

- Zaległości płatnych w ratach, jeżeli termin spłaty raty jeszcze nie minął.

- Kwot objętych wstrzymaniem wykonania decyzji na mocy postanowienia organu podatkowego, sądu administracyjnego lub odrębnych przepisów.

- Zaległości objętych postępowaniem ugodowym, układowym lub restrukturyzacyjnym.

- Zaległości podatnika w upadłości. Zgodnie z przepisami Prawa upadłościowego, postępowanie egzekucyjne skierowane do majątku wchodzącego w skład masy upadłości ulega zawieszeniu z mocy prawa z dniem ogłoszenia upadłości, a następnie umarza się. Po ogłoszeniu upadłości niedopuszczalne jest również skierowanie egzekucji do majątku masy upadłości. Zatem zaległości podatnika w upadłości nie powinny być wykazywane w kolumnie "zaległości netto", lecz w kolumnie "Należności" oraz w kolumnie "Należności pozostałe do zapłaty - ogółem".

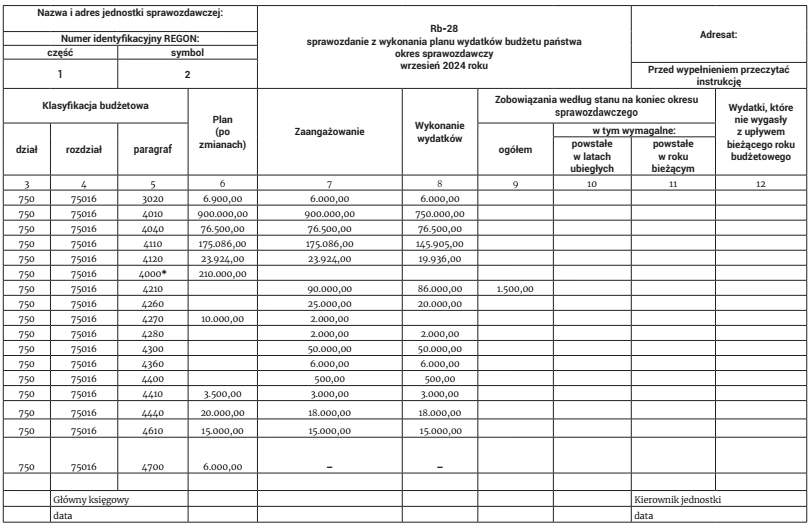

Sprawozdanie RB-28S - sprawozdanie z wydatków

Warto również wspomnieć o sprawozdaniu RB-28S. Chociaż dostarczony materiał nie zawiera szczegółowych informacji na jego temat, to warto wiedzieć, że sprawozdanie RB-28S dotyczy wykonania planu wydatków budżetowych jednostki samorządu terytorialnego. Jest to komplementarne sprawozdanie do RB-27S, prezentujące stronę wydatkową budżetu JST.

Zgodność z ewidencją księgową i polityką rachunkowości

Kluczową zasadą sprawozdawczości budżetowej jest zgodność danych wykazywanych w sprawozdaniach z danymi wynikającymi z ewidencji księgowej. Kwoty ujęte w sprawozdaniu RB-27S muszą być spójne z zapisami w księgach rachunkowych jednostki. Dodatkowo, jednostki samorządu terytorialnego są zobowiązane do posiadania zasad (polityki) rachunkowości, które powinny uwzględniać wymogi sprawozdawczości budżetowej i zapewniać możliwość sporządzania prawidłowych sprawozdań, w tym sprawozdania RB-27S.

Podsumowanie

Sprawozdanie RB-27S jest istotnym dokumentem w systemie sprawozdawczości budżetowej JST, prezentującym wykonanie planu dochodów budżetowych. Prawidłowe wykazywanie należności i zaległości netto w tym sprawozdaniu wymaga znajomości przepisów, instrukcji oraz stanowiska Ministerstwa Finansów. Jednostki samorządu terytorialnego powinny dokładnie analizować charakter należności i zaległości, aby zapewnić rzetelność i prawidłowość sporządzanych sprawozdań budżetowych.

Najczęściej zadawane pytania (FAQ)

1. Gdzie znaleźć szczegółowe przepisy dotyczące sprawozdania RB-27S?

Szczegółowe przepisy dotyczące sprawozdania RB-27S znajdują się w rozporządzeniu Ministra Rozwoju i Finansów w sprawie sprawozdawczości budżetowej oraz w Instrukcji sporządzania sprawozdań budżetowych w zakresie budżetów jednostek samorządu terytorialnego, stanowiącej załącznik do tego rozporządzenia.

2. Jak interpretować pojęcie "zaległości netto"?

"Zaległości netto" w sprawozdaniu RB-27S to należności pozostałe do zapłaty, których termin płatności już minął i które mogą być egzekwowane. Należy jednak pamiętać o wyłączeniach, czyli rodzajach zaległości, które nie powinny być wykazywane w kolumnie "zaległości netto" (np. zaległości płatne w ratach, objęte postępowaniem restrukturyzacyjnym, zaległości podatnika w upadłości).

3. Czy zaległości podatkowe zabezpieczone hipoteką wykazuje się w "zaległościach netto"?

Nie. Zaległości podatkowe zabezpieczone hipoteką wykazuje się w kolumnie "Należności", a nie w kolumnie "zaległości netto".

4. Co to jest sprawozdanie RB-28S?

Sprawozdanie RB-28S to sprawozdanie z wykonania planu wydatków budżetowych jednostki samorządu terytorialnego. Prezentuje ono informacje o realizacji wydatków budżetowych JST.

5. Czy dane w sprawozdaniu RB-27S muszą być zgodne z księgami rachunkowymi?

Tak. Zgodność danych sprawozdawczych z ewidencją księgową jest fundamentalną zasadą sprawozdawczości budżetowej. Kwoty wykazane w sprawozdaniu RB-27S muszą być spójne z danymi wynikającymi z ksiąg rachunkowych jednostki.

Jeśli chcesz poznać inne artykuły podobne do Sprawozdanie RB-27S: Dochody JST i Należności, możesz odwiedzić kategorię Rachunkowość.