29/10/2023

Zakładowy Fundusz Świadczeń Socjalnych (ZFŚS) to ważny element polityki socjalnej w wielu polskich firmach. Służy on finansowaniu działalności socjalnej na rzecz pracowników i ich rodzin. Jednym z kluczowych dokumentów związanych z funkcjonowaniem ZFŚS jest preliminarz, czyli plan finansowy. Wokół niego narosło wiele pytań, a jednym z najczęściej zadawanych jest: czy preliminarz ZFŚS jest obowiązkowy?

Czy Preliminarz ZFŚS Jest Obowiązkowy?

Odpowiedź na to pytanie nie jest jednoznaczna i zależy od interpretacji przepisów oraz praktyki. Przepisy ustawy o zakładowym funduszu świadczeń socjalnych nie nakładają wprost obowiązku sporządzania preliminarza ZFŚS. Jednakże, analiza przepisów oraz dobra praktyka zarządzania funduszem sugerują, że jego przygotowanie jest wysoce rekomendowane, a w pewnych sytuacjach wręcz niezbędne do prawidłowego funkcjonowania ZFŚS.

Ustawa o ZFŚS nakłada na pracodawcę obowiązek gospodarowania środkami funduszu zgodnie z regulaminem ZFŚS. Regulamin ten powinien określać zasady i warunki korzystania z usług i świadczeń finansowanych z funduszu oraz zasady przeznaczania środków funduszu na poszczególne cele i rodzaje działalności socjalnej. Aby skutecznie zarządzać funduszem i realizować zapisy regulaminu, konieczne jest planowanie finansowe, a preliminarz ZFŚS jest właśnie narzędziem do takiego planowania.

Brak formalnego, obligatoryjnego charakteru preliminarza nie oznacza, że można go lekceważyć. W praktyce, przygotowanie preliminarza ZFŚS jest uważane za dobrą praktykę zarządzania finansami funduszu. Umożliwia on:

- Kontrolę nad wydatkami ZFŚS.

- Planowanie i alokację środków na poszczególne rodzaje działalności socjalnej.

- Zgodność wydatków z regulaminem ZFŚS.

- Przejrzystość i rozliczalność gospodarowania środkami funduszu.

- Unikanie przekroczenia planowanych wydatków.

W przypadku kontroli Państwowej Inspekcji Pracy (PIP) lub innych organów kontrolnych, posiadanie preliminarza ZFŚS, nawet jeśli nie jest formalnie wymagane, może być postrzegane jako dowód rzetelnego i odpowiedzialnego zarządzania funduszem.

Kto Zatwierdza Preliminarz ZFŚS?

Kwestia zatwierdzania preliminarza ZFŚS również nie jest jednoznacznie uregulowana przepisami. Ustawa o ZFŚS nie wskazuje wprost organu odpowiedzialnego za zatwierdzenie preliminarza. Jednakże, z praktyki wynika, że preliminarz ZFŚS powinien być zatwierdzany przez pracodawcę w uzgodnieniu z organizacją związkową, jeśli taka działa w zakładzie pracy.

Zgodnie z art. 27 ust. 1 ustawy o związkach zawodowych, pracodawca jest obowiązany uzgadniać z zakładową organizacją związkową regulamin ZFŚS oraz zmiany do niego. Chociaż preliminarz nie jest regulaminem, to jest on ściśle powiązany z regulaminem, gdyż precyzuje sposób realizacji zapisów regulaminu w danym roku budżetowym. Dlatego też, logiczne jest, że preliminarz ZFŚS powinien być również uzgadniany z organizacją związkową.

W przypadku braku organizacji związkowej w zakładzie pracy, preliminarz ZFŚS jest zatwierdzany jednoosobowo przez pracodawcę. Jednakże, warto wziąć pod uwagę, że konsultacja preliminarza z przedstawicielami pracowników, nawet jeśli nie są zorganizowani w związek zawodowy, może być korzystna i zwiększyć akceptację planu finansowego przez załogę.

Proces zatwierdzania preliminarza ZFŚS zazwyczaj przebiega następująco:

- Przygotowanie projektu preliminarza przez osobę odpowiedzialną za ZFŚS w zakładzie pracy (np. dział kadr, dział księgowości).

- Przedstawienie projektu preliminarza organizacji związkowej (jeśli istnieje) w celu uzgodnienia.

- Negocjacje i ewentualne korekty projektu preliminarza w uzgodnieniu z organizacją związkową.

- Zatwierdzenie preliminarza przez pracodawcę (po uzgodnieniu z organizacją związkową lub samodzielnie w przypadku jej braku).

- Udostępnienie preliminarza pracownikom (np. poprzez wywieszenie na tablicy ogłoszeń, intranet).

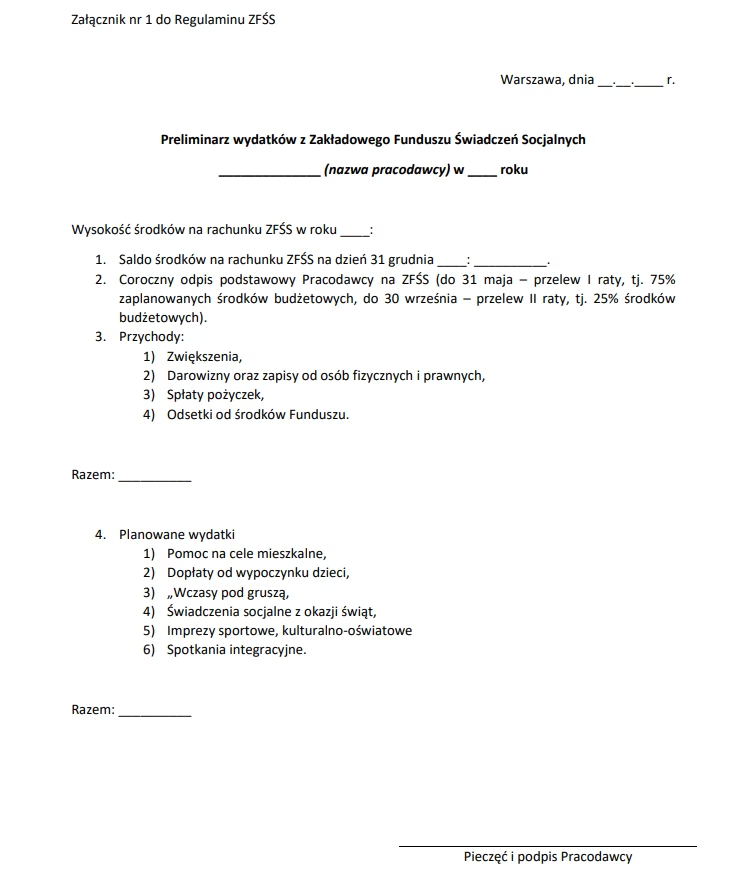

Co Powinien Zawierać Preliminarz ZFŚS?

Preliminarz ZFŚS powinien być szczegółowym planem finansowym funduszu na dany rok kalendarzowy. Powinien obejmować:

- Przychody ZFŚS:

- Planowany odpis podstawowy.

- Zwiększenia odpisu (np. z tytułu zatrudnienia osób niepełnosprawnych).

- Odsetki bankowe.

- Wpływy z innych źródeł (np. darowizny, odsetki od pożyczek).

- Wydatki ZFŚS:

- Szczegółowy podział wydatków na poszczególne rodzaje działalności socjalnej określone w regulaminie ZFŚS (np. wczasy pod gruszą, zapomogi, bilety do kina, paczki świąteczne, dofinansowanie do wypoczynku dzieci).

- Kwoty przeznaczone na poszczególne świadczenia i usługi.

- Rezerwy na nieprzewidziane wydatki.

- Informacje dodatkowe:

- Założenia przyjęte przy sporządzaniu preliminarza (np. planowana liczba pracowników, prognozy inflacji).

- Metodologia wyliczeń.

- Podział środków na poszczególne okresy (np. kwartały).

Preliminarz powinien być realistyczny i oparty na rzetelnych danych. Powinien uwzględniać potrzeby pracowników oraz możliwości finansowe funduszu.

Korzyści z Posiadania Preliminarza ZFŚS

Mimo braku formalnego obowiązku, sporządzanie preliminarza ZFŚS przynosi wiele korzyści. Do najważniejszych należą:

| Korzyść | Opis |

|---|---|

| Efektywne Zarządzanie Środkami | Preliminarz umożliwia lepsze planowanie i alokację środków ZFŚS, co prowadzi do bardziej efektywnego wykorzystania funduszu. |

| Kontrola Wydatków | Preliminarz pozwala na bieżącą kontrolę wydatków i porównywanie ich z planem, co pomaga uniknąć przekroczeń budżetu. |

| Zgodność z Regulaminem | Preliminarz zapewnia zgodność wydatków z regulaminem ZFŚS i celami funduszu. |

| Przejrzystość i Rozliczalność | Preliminarz zwiększa przejrzystość gospodarowania środkami ZFŚS i ułatwia rozliczalność przed pracownikami i organami kontrolnymi. |

| Lepsze Planowanie Działalności Socjalnej | Preliminarz umożliwia lepsze planowanie działalności socjalnej, dostosowanej do potrzeb pracowników i możliwości finansowych funduszu. |

| Unikanie Konfliktów | Jasny i uzgodniony preliminarz pomaga uniknąć potencjalnych konfliktów z pracownikami i związkami zawodowymi w kwestiach związanych z wydatkami ZFŚS. |

Często Zadawane Pytania (FAQ)

- Czy preliminarz ZFŚS musi być aktualizowany w ciągu roku?

- Tak, preliminarz ZFŚS powinien być elastyczny i aktualizowany w miarę potrzeb, np. w przypadku istotnych zmian w planach działalności socjalnej lub zmian w wysokości odpisu podstawowego. Aktualizacje również powinny być uzgadniane z organizacją związkową (jeśli istnieje).

- Czy można wydać więcej środków ZFŚS niż zaplanowano w preliminarzu?

- W wyjątkowych sytuacjach, po uzgodnieniu z organizacją związkową (jeśli istnieje) i po dokonaniu odpowiednich zmian w preliminarzu, można przekroczyć planowane wydatki. Jednakże, należy dążyć do realizacji preliminarza i unikać nadmiernych przekroczeń.

- Co się stanie, jeśli preliminarz ZFŚS nie zostanie zatwierdzony przez organizację związkową?

- W przypadku braku porozumienia z organizacją związkową co do preliminarza, pracodawca powinien dążyć do kompromisu i wyjaśnienia wątpliwości związków. Ostatecznie, decyzja o zatwierdzeniu preliminarza należy do pracodawcy, ale warto unikać sytuacji, w której preliminarz jest zatwierdzany wbrew woli związków zawodowych, gdyż może to prowadzić do konfliktów.

- Czy preliminarz ZFŚS musi być sporządzony w formie pisemnej?

- Zaleca się sporządzenie preliminarza ZFŚS w formie pisemnej, aby zapewnić jego przejrzystość i dostępność dla pracowników oraz organów kontrolnych. Forma pisemna ułatwia również kontrolę realizacji preliminarza.

Podsumowanie

Podsumowując, chociaż ustawa o ZFŚS nie nakłada wprost obowiązku sporządzania preliminarza ZFŚS, to jego przygotowanie jest wysoce rekomendowane i uważane za dobrą praktykę zarządzania funduszem. Preliminarz ZFŚS jest narzędziem planowania finansowego, które umożliwia efektywne gospodarowanie środkami funduszu, kontrolę wydatków, zgodność z regulaminem, przejrzystość i rozliczalność. Zatwierdzanie preliminarza powinno odbywać się w uzgodnieniu z organizacją związkową, a w przypadku jej braku – przez pracodawcę. Posiadanie preliminarza ZFŚS przynosi liczne korzyści i przyczynia się do prawidłowego funkcjonowania funduszu oraz zadowolenia pracowników.

Jeśli chcesz poznać inne artykuły podobne do Preliminarz ZFŚS: Obowiązek czy Dobra Praktyka?, możesz odwiedzić kategorię Księgowość.