01/04/2024

Połączenie spółek to złożony proces prawny i finansowy, który wymaga starannego planowania i uwzględnienia wielu aspektów. Decyzja o fuzji przedsiębiorstw jest strategicznym krokiem, mającym na celu wzmocnienie pozycji na rynku, optymalizację kosztów lub restrukturyzację działalności. Jednak, aby proces połączenia przebiegł sprawnie i zgodnie z przepisami, konieczne jest zrozumienie procedur rejestracyjnych w Krajowym Rejestrze Sądowym (KRS), oszacowanie kosztów oraz poznanie zasad neutralności podatkowej. Ten artykuł szczegółowo omawia te kluczowe aspekty, dostarczając praktycznej wiedzy dla przedsiębiorców rozważających połączenie spółek.

Jak Zgłosić Plan Połączenia do KRS?

Proces połączenia spółek rozpoczyna się od przygotowania planu połączenia, który musi zostać uzgodniony i podpisany przez zarządy łączących się spółek. Następnym krokiem jest zgłoszenie tego planu do Krajowego Rejestru Sądowego (KRS) właściwego dla każdej z łączących się spółek. Zgłoszenie planu połączenia do KRS jest formalnym wymogiem prawnym, mającym na celu zapewnienie transparentności procesu i ochronę interesów wierzycieli oraz wspólników.

Aby zgłosić plan połączenia do KRS, należy złożyć odpowiedni wniosek wraz z załączonym planem połączenia do akt rejestrowych każdej z łączących się spółek. Wniosek powinien być podpisany przez osoby uprawnione do reprezentacji spółki, zazwyczaj przez członków zarządu. Do wniosku należy dołączyć:

- Plan połączenia w oryginale lub notarialnie poświadczonej kopii.

- Uchwały zgromadzeń wspólników/akcjonariuszy łączących się spółek o połączeniu (po ich podjęciu).

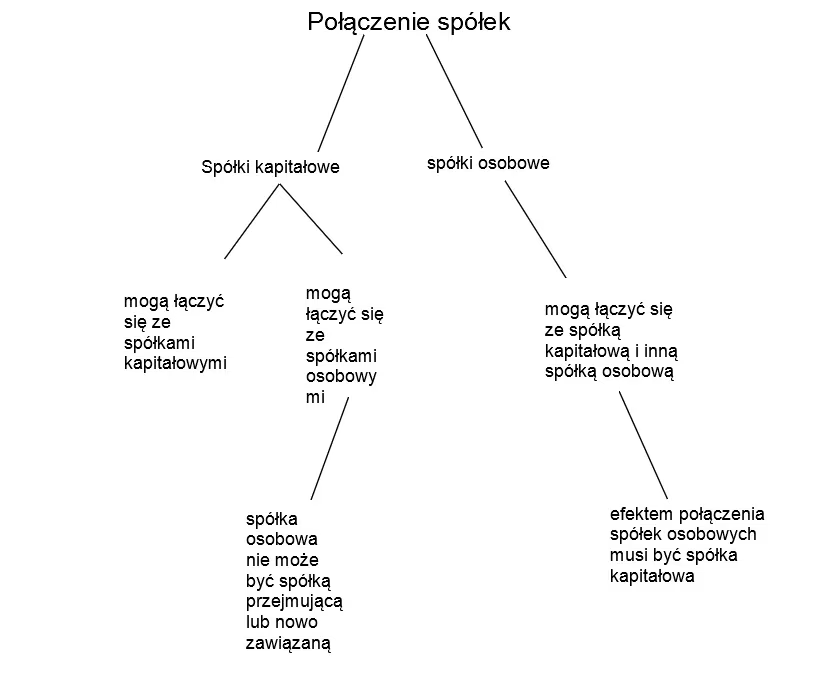

- W przypadku połączenia przez zawiązanie nowej spółki – projekt umowy spółki nowo zawiązanej.

- Oświadczenia członków zarządu o wyrażeniu zgody na powołanie do zarządu nowej spółki (jeśli dotyczy).

- Dowód uiszczenia opłaty sądowej.

Wniosek o wpis planu połączenia jest składany do sądu rejestrowego właściwego dla siedziby każdej z łączących się spółek. Sąd rejestrowy po otrzymaniu wniosku dokonuje wpisu wzmianki o złożeniu planu połączenia do rejestru przedsiębiorców. Wzmianka ta ma charakter informacyjny i sygnalizuje rozpoczęcie procesu połączenia.

Koszty Połączenia Spółek

Proces połączenia spółek generuje różnego rodzaju koszty, które należy uwzględnić w budżecie transakcji. Koszty te można podzielić na stałe i dodatkowe. Do stałych kosztów połączenia zaliczamy przede wszystkim opłaty sądowe, koszty notarialne oraz, w niektórych przypadkach, wynagrodzenie biegłego za badanie planu połączenia.

Opłaty sądowe związane z połączeniem spółek obejmują:

- Opłatę za złożenie wniosku o wpis wzmianki o złożeniu planu połączenia do akt rejestrowych każdej spółki: 40 zł.

- Opłatę za złożenie wniosku o wyznaczenie biegłego do zbadania planu połączenia (jeśli badanie jest wymagane): 300 zł.

- Opłatę za złożenie wniosku o wpis połączenia do rejestru przedsiębiorców KRS: 350 zł (połączenie przez przejęcie) lub 600 zł (połączenie przez zawiązanie nowej spółki).

- Koszty publikacji ogłoszenia o połączeniu w Monitorze Sądowym i Gospodarczym (MSiG): koszt publikacji jednego znaku to 0,70 zł, co może wynieść nawet kilka tysięcy złotych w zależności od objętości ogłoszenia. Alternatywą jest bezpłatne udostępnienie planu połączenia na stronach internetowych łączących się spółek.

Koszty notarialne obejmują taksę notarialną za sporządzenie protokołu zgromadzenia wspólników/akcjonariuszy podejmującego uchwałę o połączeniu oraz inne czynności notarialne związane z procesem połączenia. Taksa notarialna jest zmienna i zależy od wartości przedmiotu czynności notarialnej, oscylując zazwyczaj od kilkuset do kilku tysięcy złotych.

W niektórych przypadkach sąd rejestrowy może zobowiązać spółki do poddania planu połączenia badaniu przez biegłego. Wynagrodzenie biegłego jest dodatkowym kosztem, którego wysokość jest ustalana przez sąd i zależy od zakresu i złożoności badania.

Oprócz stałych kosztów, należy uwzględnić dodatkowe koszty związane z procesem połączenia, takie jak:

- Wynagrodzenie doradców prawnych i finansowych, którzy wspierają proces połączenia.

- Koszty obsługi księgowej związane z przygotowaniem dokumentacji finansowej i rozliczeniami połączenia.

- Koszty zmian w rejestrach (np. rejestr REGON, rejestr VAT, księgi wieczyste).

- Koszty informacyjne i komunikacyjne związane z poinformowaniem kontrahentów, klientów i pracowników o połączeniu.

- Opłata skarbowa od pełnomocnictwa (jeśli wniosek do sądu składany jest przez pełnomocnika): 17 zł.

Poniższa tabela przedstawia zestawienie opłat sądowych związanych z połączeniem spółek:

| Czynność Sądowa | Opłata Sądowa |

|---|---|

| Wpis wzmianki o złożeniu planu połączenia | 40 zł |

| Wniosek o wyznaczenie biegłego | 300 zł |

| Wpis połączenia (przez przejęcie) | 350 zł |

| Wpis połączenia (przez zawiązanie nowej spółki) | 600 zł |

Kiedy Połączenie Spółek Jest Neutralne Podatkowo?

Neutralność podatkowa połączenia spółek to kluczowy aspekt z punktu widzenia efektywności ekonomicznej transakcji. Polskie przepisy podatkowe, w pewnych okolicznościach, pozwalają na przeprowadzenie połączenia spółek w sposób neutralny podatkowo, co oznacza, że po stronie wspólników i spółek nie powstaje natychmiastowe opodatkowanie dochodu z tytułu połączenia.

Zasadą ogólną jest, że połączenie spółek może być neutralne podatkowo, jeśli spełnione zostaną określone warunki, mające na celu zapewnienie kontynuacji wyceny restrukturyzowanego majątku dla celów podatkowych. Zmiany w przepisach ustawy o CIT wprowadzone tzw. Polskim Ładem zaostrzyły warunki neutralności podatkowej, szczególnie w kontekście wcześniejszych transakcji wymiany udziałów.

Kluczowe warunki neutralności podatkowej połączenia spółek obejmują:

- Pierwotne nabycie udziałów/akcji: Udziały (akcje) w spółce przejmowanej lub dzielonej nie mogą być nabyte lub objęte w wyniku wcześniejszej transakcji wymiany udziałów, łączenia lub podziału. Muszą to być udziały (akcje) objęte po raz pierwszy.

- Kontynuacja wyceny: Wartość udziałów (akcji) przydzielonych wspólnikowi przez spółkę przejmującą lub nowo zawiązaną nie może być wyższa niż wartość udziałów (akcji) w spółce przejmowanej lub dzielonej, jaka byłaby przyjęta dla celów podatkowych, gdyby nie doszło do połączenia.

Niespełnienie tych warunków skutkuje utratą neutralności podatkowej i powstaniem dochodu do opodatkowania po stronie wspólników spółki przejmowanej lub dzielonej. Ciężar dowodu, że warunki neutralności podatkowej zostały spełnione, spoczywa na wspólniku.

Zmiany w zakresie ustalania przychodu wprowadzone w 2022 roku również mają wpływ na neutralność podatkową połączeń. Przychód może powstać w następujących sytuacjach:

- Gdy wartość rynkowa majątku spółki przejmowanej lub dzielonej przekracza wartość przyjętą dla celów podatkowych składników tego majątku.

- Gdy wartość rynkowa majątku spółki przejmowanej lub dzielonej przekracza wartość emisyjną udziałów (akcji) przydzielonych wspólnikom.

- W przypadku, gdy spółka przejmująca posiadała udziały w spółce przejmowanej, przychód może powstać, gdy wartość rynkowa majątku spółki przejmowanej przekracza cenę nabycia udziałów w tej spółce przez spółkę przejmującą.

Podobne zasady neutralności podatkowej dotyczą aportu przedsiębiorstwa lub zorganizowanej części przedsiębiorstwa (ZCP). Neutralność podatkowa aportu ZCP jest uzależniona od przyjęcia przez spółkę otrzymującą aport składników majątku w wartości wynikającej z ksiąg podatkowych podmiotu wnoszącego aport. Rozbieżności w wartościach podatkowych mogą prowadzić do powstania dochodu do opodatkowania.

Ile Trwa Procedura Połączenia Spółek?

Czas trwania procedury połączenia spółek jest zmienny i zależy od wielu czynników. Niektóre z nich są niezależne od stron, np. obciążenie sądów rejestrowych, inne natomiast zależą od sprawności działania stron i doradców.

Czynniki wpływające na czas trwania połączenia:

- Złożoność struktury połączenia: Połączenia bardziej skomplikowane, np. transgraniczne lub obejmujące wiele spółek, mogą trwać dłużej.

- Czas przygotowania dokumentacji: Sprawne przygotowanie planu połączenia, uchwał i innych dokumentów przyspiesza proces.

- Badanie planu połączenia przez biegłego: Jeśli badanie jest wymagane, czas oczekiwania na opinię biegłego wpływa na harmonogram. Sąd wyznacza biegłemu termin do 2 miesięcy na sporządzenie opinii, ale w praktyce, przy dobrej współpracy z biegłym, czas ten może być krótszy.

- Sprawność działania sądu rejestrowego: Obciążenie sądu i czas oczekiwania na wpisy mogą się różnić w zależności od sądu.

- Współpraca doradców i biegłych: Sprawna współpraca doradców prawnych, finansowych, księgowych oraz biegłego rewidenta ma kluczowe znaczenie dla terminowego przebiegu procesu.

Dzień połączenia spółek to dzień wpisu połączenia do rejestru przedsiębiorców KRS. Od tego dnia spółki przejmowane tracą byt prawny i zostają rozwiązane z mocy prawa. Dlatego istotne jest, aby proces połączenia był dobrze zaplanowany i skoordynowany, aby uniknąć niepotrzebnych opóźnień i komplikacji.

FAQ – Najczęściej Zadawane Pytania

- Kiedy połączenie spółek staje się skuteczne?

- Połączenie spółek staje się skuteczne z dniem wpisu połączenia do rejestru przedsiębiorców KRS.

- Czy połączenie spółek zawsze jest neutralne podatkowo?

- Nie, neutralność podatkowa połączenia spółek jest uzależniona od spełnienia określonych warunków wynikających z przepisów ustawy o CIT.

- Ile czasu trwa procedura połączenia spółek?

- Czas trwania procedury połączenia spółek jest zmienny i zależy od wielu czynników, takich jak złożoność połączenia, sprawność działania stron i sądu rejestrowego.

- Jakie są główne koszty połączenia spółek?

- Główne koszty połączenia spółek to opłaty sądowe, koszty notarialne, wynagrodzenie biegłego (jeśli jest wymagany), koszty publikacji w MSiG oraz koszty doradztwa prawnego i finansowego.

Podsumowanie

Połączenie spółek to strategiczna decyzja, która wymaga kompleksowego podejścia. Zrozumienie procedur rejestracyjnych w KRS, oszacowanie kosztów oraz analiza aspektów podatkowych są kluczowe dla sprawnego i efektywnego przeprowadzenia procesu połączenia. Staranne planowanie, współpraca z doświadczonymi doradcami oraz uwzględnienie wszystkich wymogów prawnych i podatkowych pozwolą na osiągnięcie zamierzonych celów biznesowych i uniknięcie potencjalnych problemów. Pamiętaj, że przepisy podatkowe i procedury rejestracyjne mogą ulegać zmianom, dlatego zawsze warto konsultować się z ekspertami w dziedzinie prawa i finansów, aby upewnić się, że proces połączenia jest zgodny z aktualnymi regulacjami.

Jeśli chcesz poznać inne artykuły podobne do Połączenie Spółek: Koszty, KRS i Aspekty Podatkowe, możesz odwiedzić kategorię Księgowość.