26/12/2023

Pomyłki zdarzają się każdemu, również w dokumentach podatkowych. W przypadku formularzy PIT-11 i PIT-4R, nawet drobne błędy mogą wymagać korekty. Zrozumienie, które błędy należy poprawić i jak to zrobić prawidłowo, jest kluczowe dla uniknięcia potencjalnych problemów z urzędem skarbowym. W tym artykule szczegółowo omówimy zasady korekty PIT-11 i PIT-4R, abyś mógł bez obaw skorygować ewentualne nieprawidłowości.

- Jakie błędy w PIT-11 i PIT-4R wymagają korekty?

- Podstawa prawna korekty informacji podatkowych

- Jakie dane w PIT-11 i PIT-4R wymagają korekty?

- Jakich danych nie należy korygować w PIT-11?

- Korekta deklaracji PIT-4R

- Przedawnienie obowiązku sporządzenia korekty

- PIT-R a PIT-11: Wyjaśnienie relacji

- Najczęściej zadawane pytania (FAQ)

Jakie błędy w PIT-11 i PIT-4R wymagają korekty?

Wbrew pozorom, przepisy podatkowe nie dzielą błędów w PIT-11 i PIT-4R na mniej lub bardziej istotne. Każdy błąd, niezależnie od jego charakteru, powinien zostać skorygowany. Kluczowe jest to, aby kwota zaliczki na podatek dochodowy wykazana w PIT-11 zgadzała się z kwotą faktycznie przekazaną do urzędu skarbowego za dany rok podatkowy.

Warto jednak zwrócić uwagę na pewne niuanse. Na przykład, jeśli płatnik dopłacił zaliczkę za rok ubiegły w bieżącym roku, nie powinien korygować PIT-11 za rok ubiegły. Natomiast, korekta PIT-4R za poprzednie lata jest możliwa w zakresie wysokości zaliczek podatkowych, ponieważ PIT-4R zawiera informacje o zaliczkach należnych, a niekoniecznie wpłaconych w danym roku.

Podstawa prawna korekty informacji podatkowych

Podstawą prawną do dokonywania korekt PIT-11 i PIT-4R jest art. 81 § 1 Ordynacji podatkowej. Przepis ten ogólnie reguluje zasady korygowania deklaracji podatkowych. Chociaż PIT-11 formalnie nazywany jest informacją, w świetle Ordynacji podatkowej traktowany jest jak deklaracja. Potwierdza to definicja zawarta w art. 3 pkt 5 Ordynacji, która mówi, że ilekroć w ustawie jest mowa o deklaracjach, rozumie się przez to również informacje, do których składania zobowiązani są podatnicy, płatnicy i inkasenci.

Ministerstwo Finansów, świadome potencjalnych wątpliwości płatników, umieściło w formularzu PIT-11 odpowiedni przypis, wyjaśniający możliwość korekty na podstawie art. 81 § 1 Ordynacji podatkowej. W PIT-11 w wersji 27, przypis ten oznaczono numerem 7. Zaznaczenie odpowiedniego pola w formularzu informuje urząd skarbowy o dokonywaniu korekty.

Jakie dane w PIT-11 i PIT-4R wymagają korekty?

Przepisy nie precyzują rodzajów błędów, które wymagają korekty w PIT-11 i PIT-4R, tak szczegółowo jak np. w przypadku faktur VAT. Nie ma podziału na błędy opisowe (dane płatnika, podatnika) i błędy dotyczące wykazywanych kwot. Każdy rodzaj błędu kwalifikuje się do korekty, a procedura jest taka sama dla wszystkich typów pomyłek.

Potwierdza to interpretacja indywidualna Dyrektora Krajowej Informacji Skarbowej z 7 lipca 2020 r. (nr 0113-KDIPT2-3.4011.411.2020.1.IR), która wskazuje, że korekta deklaracji ma na celu poprawienie każdego błędu, niezależnie od jego charakteru i może dotyczyć każdej pozycji formularza.

Nawet drobne błędy, takie jak pomyłka w numerze mieszkania podatnika w PIT-11, mogą być istotne dla organów podatkowych. W skrajnych przypadkach, błąd taki może uniemożliwić fiskusowi ustalenie adresu podatnika, co utrudni kontakt i ewentualne postępowania podatkowe.

W kontekście rosnącej liczby obcokrajowców pracujących w Polsce, dokładność danych w PIT-11 staje się jeszcze ważniejsza. Błędy w danych osobowych, adresowych, szczególnie w przypadku osób z Ukrainy, mogą komplikować procesy administracyjne i identyfikację podatników.

Jakich danych nie należy korygować w PIT-11?

Istnieją sytuacje, w których korekta PIT-11 nie jest właściwym rozwiązaniem, pomimo wystąpienia nieprawidłowości. Dotyczy to błędów popełnionych w roku podatkowym w zakresie kwot zaliczek na podatek dochodowy. PIT-11 ma odzwierciedlać kwoty zaliczek faktycznie pobranych i wpłaconych do urzędu skarbowego, a nie zaliczek należnych.

Przykładowo, jeśli płatnik w 2021 r. powinien był wpłacić 2500 zł zaliczki za podatnika, a wpłacił 2000 zł, to nie może korygować PIT-11 za 2021 r. nawet jeśli dopłacił brakujące 500 zł w 2022 r. Korekta PIT-11 powinna w takiej sytuacji dotyczyć ewentualnych błędów w przychodach, a nie w samych zaliczkach.

Przykład: Spółka, po przegranym sporze z fiskusem dotyczącym nieodpłatnych świadczeń dla pracowników, chciała skorygować PIT-11 za 2019 r., powiększając kwoty zaliczek. Dyrektor KIS uznał to postępowanie za nieprawidłowe. Korekta PIT-11 powinna dotyczyć przychodów pracowników, doliczając do nich wartość nieodpłatnych świadczeń. Natomiast kwoty pobranych zaliczek pozostają niezmienione, ponieważ podatek od dodatkowego dochodu został wpłacony do urzędu skarbowego w późniejszym okresie. W takiej sytuacji, ewentualną dopłatę podatku reguluje już podatnik.

Ważne: PIT-11 informuje o pobranych (a nie należnych) zaliczkach na podatek dochodowy.

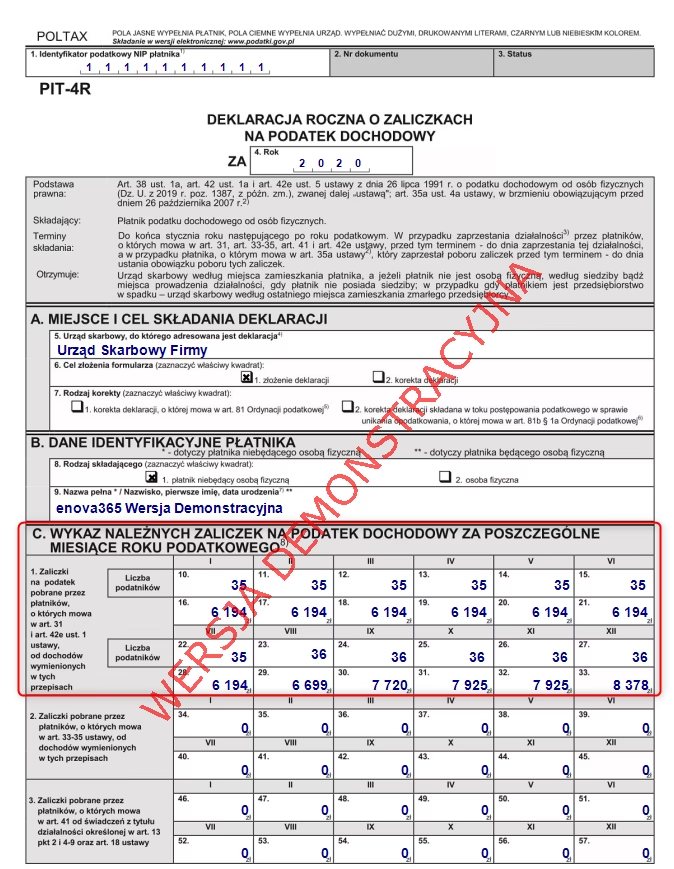

Korekta deklaracji PIT-4R

Wspomniana interpretacja indywidualna z 19 listopada 2021 r. (0113-KDIPT2-3.4011.768.2021.1.RR) rzuca światło również na korektę PIT-4R. W przypadku PIT-4R, korekta powinna uwzględniać należne zaliczki, czyli takie, które powinny być pobrane przez płatnika, uwzględniając wszelkie prawidłowo ustalone podstawy opodatkowania, w tym przychody z nieodpłatnych świadczeń. W PIT-4R nie wykazuje się faktycznie pobranych i przekazanych zaliczek, a zaliczkę należną.

Podsumowując, w przypadku korekty wysokości zaliczek, PIT-11 pozostaje niezmieniony w zakresie zaliczek (odzwierciedla wpłacone kwoty), natomiast korekta wysokości zaliczek dokonywana jest w PIT-4R (wskazuje zaliczki należne).

Przedawnienie obowiązku sporządzenia korekty

Korektę PIT-11 i PIT-4R można dokonać do momentu przedawnienia zobowiązania podatkowego, którego dana informacja dotyczy. Zgodnie z art. 70 § 1 Ordynacji podatkowej, zobowiązanie podatkowe przedawnia się z upływem 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku. Dotyczy to zarówno PIT-11, jak i PIT-4R.

Organy podatkowe potwierdzają takie rozumienie art. 70 § 1 Ordynacji podatkowej. Dyrektor KIS w interpretacji z 7 lipca 2020 r. (0113-KDIPT2-3.4011.411.2020.1.IR) stwierdził, że korektę PIT-11 można sporządzić za okres 5 lat wstecz, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku.

PIT-R a PIT-11: Wyjaśnienie relacji

Często pojawia się pytanie o związek między PIT-R a PIT-11. PIT-R jest załącznikiem do PIT-11. Oba dokumenty trafiają do urzędu skarbowego właściwego dla podatnika oraz do samego podatnika. Jednak w sytuacji, gdy PIT-R zawiera wyłącznie kwoty zwolnione z podatku, płatnik nie musi sporządzać PIT-11. W takim przypadku przekazuje jedynie PIT-R z wyszczególnionymi kwotami zwolnionymi z podatku.

PIT-R jest informacją o wypłaconych kwotach z tytułu pełnienia obowiązków społecznych i obywatelskich. Dotyczy to m.in. przychodów osób wykonujących czynności związane z pełnieniem tych obowiązków, biegłych w postępowaniach sądowych i administracyjnych, inkasentów należności publicznoprawnych, oraz osób uczestniczących w komisjach powoływanych przez organy władzy.

W PIT-R wykazuje się kwoty zwolnione z podatku, wynikające m.in. z diet wypłacanych z tytułu podróży osób niebędących pracownikami oraz diet i zwrotów kosztów otrzymywanych przez osoby wykonujące obowiązki społeczne i obywatelskie (do limitu 3.000 zł miesięcznie).

Najczęściej zadawane pytania (FAQ)

- Czy PIT-R jest załącznikiem do PIT-11?

- Tak, PIT-R stanowi załącznik do druku PIT-11. W niektórych przypadkach, gdy PIT-R zawiera wyłącznie kwoty zwolnione z podatku, PIT-11 nie jest wymagany.

- Jak długo można dokonać korekty PIT-11 i PIT-4R?

- Korektę można dokonać do momentu przedawnienia zobowiązania podatkowego, czyli w ciągu 5 lat od końca roku, w którym upłynął termin płatności podatku.

- Czy muszę uzasadniać korektę PIT-11 lub PIT-4R?

- Przepisy nie wymagają uzasadnienia korekty, jednak dołączenie krótkiego wyjaśnienia może ułatwić pracę urzędnikom skarbowym.

- Gdzie mogę znaleźć program do wystawiania PIT-ów?

- Istnieją programy, takie jak e-pity Płatnika, które ułatwiają wystawianie deklaracji PIT-11, PIT-8C, PIT-4R, PIT-8AR, PIT-R oraz IFT-1/IFT-1R.

Pamiętaj, że w przypadku wątpliwości zawsze warto skonsultować się z doradcą podatkowym lub bezpośrednio z urzędem skarbowym. Prawidłowo sporządzona korekta PIT-11 i PIT-4R pozwoli uniknąć potencjalnych problemów i zapewni spokój w rozliczeniach podatkowych.

Jeśli chcesz poznać inne artykuły podobne do Korekta PIT-11 i PIT-4R: Jak uniknąć błędów?, możesz odwiedzić kategorię Rachunkowość.