07/12/2021

Rozwój infrastruktury kolejowej jest kluczowy dla gospodarki każdego kraju, w tym Polski. Budowa nowych linii kolejowych to złożony proces inwestycyjny, który wymaga uzyskania szeregu pozwoleń, w tym najważniejszego – pozwolenia na budowę. Zrozumienie, kto jest odpowiedzialny za wydawanie tych pozwoleń i jakie kroki należy podjąć, jest fundamentalne dla inwestorów, wykonawców i wszystkich stron zaangażowanych w projekty kolejowe.

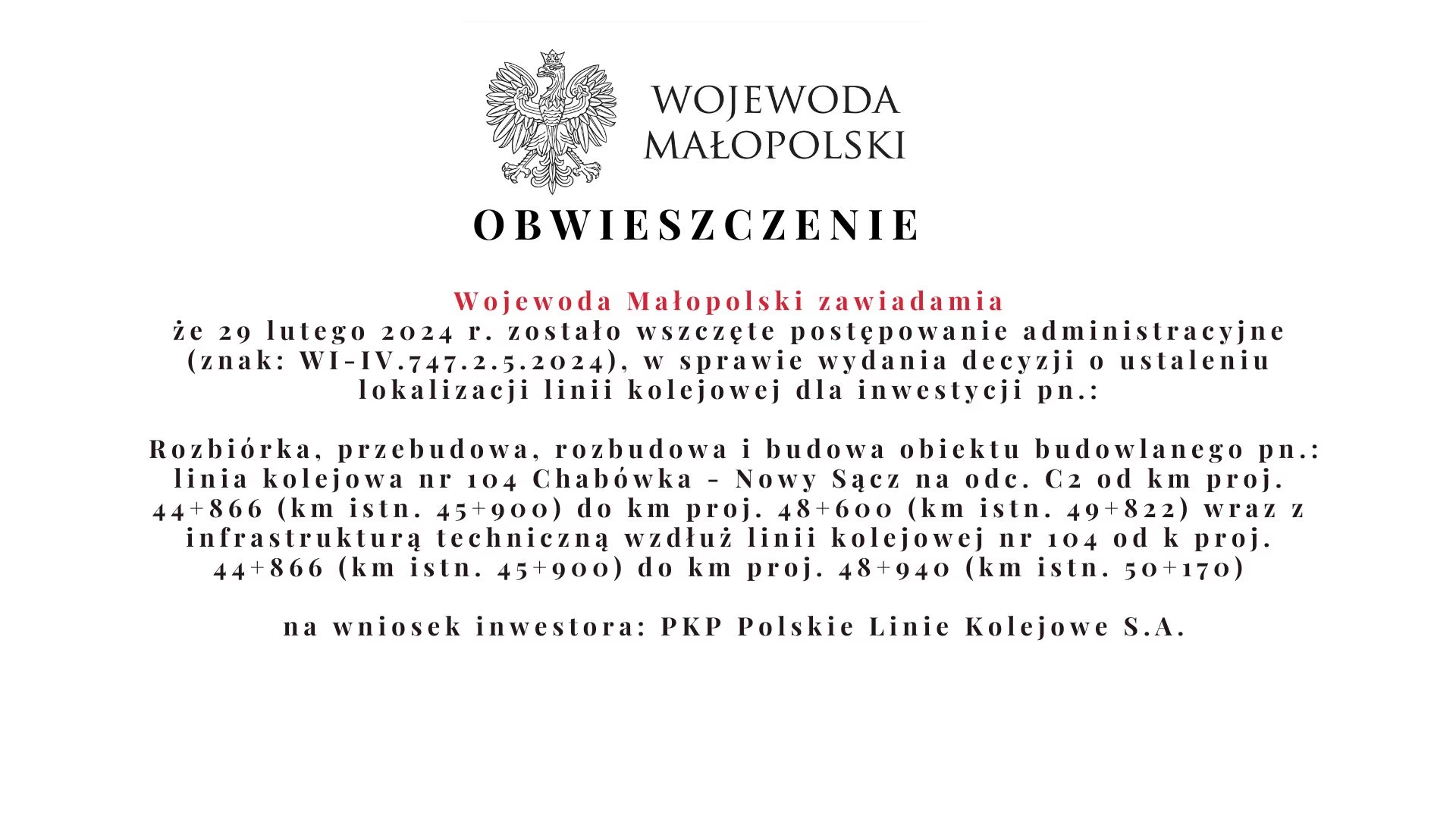

Kto wydaje pozwolenia na budowę linii kolejowych?

W Polsce organem odpowiedzialnym za wydawanie pozwoleń na budowę linii kolejowych jest wojewoda. Działa on na podstawie ustawy z dnia 7 maja 2010 r. o wspieraniu rozwoju usług i sieci telekomunikacyjnych oraz ustawy z dnia 7 lipca 1994 r. – Prawo budowlane. Wojewoda, jako przedstawiciel rządu w województwie, pełni kluczową rolę w nadzorowaniu procesu inwestycyjnego i zapewnieniu zgodności z przepisami prawa.

Jednakże, proces uzyskiwania pozwolenia na budowę linii kolejowej jest bardziej skomplikowany i angażuje wiele innych instytucji. Zanim wojewoda wyda ostateczne pozwolenie, inwestor musi uzyskać szereg opinii i uzgodnień od różnych organów, takich jak:

- Regionalny Dyrektor Ochrony Środowiska (RDOŚ) – w zakresie oddziaływania inwestycji na środowisko. Ocena oddziaływania na środowisko (OOŚ) jest często kluczowym elementem postępowania.

- Wojewódzki Konserwator Zabytków – jeśli inwestycja dotyczy obszarów objętych ochroną konserwatorską.

- Zarządca infrastruktury kolejowej (np. PKP Polskie Linie Kolejowe S.A.) – w zakresie zgodności projektu z istniejącą infrastrukturą i planami rozwoju sieci kolejowej.

- Wójt, burmistrz lub prezydent miasta – w zakresie planowania przestrzennego i zgodności z miejscowym planem zagospodarowania przestrzennego.

- Państwowa Straż Pożarna i inne służby – w zakresie bezpieczeństwa pożarowego i innych aspektów bezpieczeństwa.

Proces uzyskiwania pozwolenia na budowę linii kolejowej jest więc wieloetapowy i wymaga koordynacji działań wielu podmiotów. Inwestor musi przygotować obszerną dokumentację, która obejmuje m.in.:

- Projekt budowlany linii kolejowej.

- Decyzję o środowiskowych uwarunkowaniach.

- Uzgodnienia i opinie wymienionych organów.

- Dokumentację geodezyjną.

- Dowód wpłaty opłaty skarbowej.

Aspekty księgowe i finansowe pozwolenia na budowę linii kolejowej

Uzyskanie pozwolenia na budowę linii kolejowej ma istotne konsekwencje księgowe i finansowe dla inwestora. Opłaty związane z uzyskaniem pozwolenia, koszty przygotowania dokumentacji, a także ewentualne koszty związane z koniecznością wprowadzenia zmian w projekcie w wyniku uzgodnień, stanowią część kosztów inwestycji. W zależności od polityki rachunkowości przedsiębiorstwa, koszty te mogą być kapitalizowane jako element wartości początkowej środka trwałego (linii kolejowej) lub ujmowane jako koszty okresu.

Kapitalizacja kosztów pozwolenia na budowę jest częstą praktyką, szczególnie w przypadku długoterminowych projektów infrastrukturalnych. Oznacza to, że koszty te zwiększają wartość aktywa, jakim jest linia kolejowa, i są amortyzowane przez cały okres jej użytkowania. Z punktu widzenia bilansu, kapitalizacja kosztów wpływa na zwiększenie aktywów trwałych przedsiębiorstwa.

Z drugiej strony, niektóre przedsiębiorstwa mogą zdecydować się na ujmowanie kosztów pozwolenia na budowę jako koszty okresu. W takim przypadku koszty te są zaliczane do kosztów działalności operacyjnej w momencie ich poniesienia i wpływają na wynik finansowy przedsiębiorstwa w danym okresie. Decyzja o sposobie ujmowania kosztów pozwolenia na budowę powinna być zgodna z polityką rachunkowości przedsiębiorstwa i uwzględniać specyfikę projektu inwestycyjnego.

Rachunkowość kosztów pozwolenia na budowę

Prawidłowe ewidencjonowanie kosztów związanych z uzyskaniem pozwolenia na budowę jest istotne z punktu widzenia rzetelności sprawozdań finansowych. Koszty te powinny być odpowiednio udokumentowane i przypisane do danego projektu inwestycyjnego. Konto księgowe, na którym ewidencjonowane są te koszty, powinno być zgodne z przyjętym planem kont przedsiębiorstwa i zasadami rachunkowości.

W praktyce, koszty pozwolenia na budowę mogą być ewidencjonowane na kontach kosztów rodzajowych (np. usługi obce) lub na kontach kosztów inwestycji. W przypadku kapitalizacji kosztów, koszty te są przenoszone na konto środków trwałych w budowie, a następnie, po zakończeniu budowy i oddaniu linii kolejowej do użytkowania, na konto środków trwałych (linie kolejowe).

Audyt pozwolenia na budowę i dokumentacji

Proces uzyskiwania pozwolenia na budowę i związana z nim dokumentacja są przedmiotem audytu zarówno wewnętrznego, jak i zewnętrznego. Audytorzy sprawdzają, czy proces uzyskiwania pozwolenia przebiegał zgodnie z przepisami prawa, czy dokumentacja jest kompletna i prawidłowa, oraz czy koszty związane z pozwoleniem zostały prawidłowo ujęte w księgach rachunkowych.

Dokumentacja pozwolenia na budowę, w tym decyzja wojewody, uzgodnienia, opinie, projekt budowlany, stanowią ważny element dokumentacji księgowej projektu inwestycyjnego. Powinna być przechowywana zgodnie z przepisami o rachunkowości i udostępniana organom kontrolnym oraz audytorom.

Podsumowanie

Uzyskanie pozwolenia na budowę linii kolejowej to kluczowy etap procesu inwestycyjnego, który ma istotne implikacje prawne, finansowe i księgowe. Wojewoda jest organem odpowiedzialnym za wydawanie pozwolenia, ale proces ten wymaga współpracy z wieloma innymi instytucjami i przygotowania obszernej dokumentacji. Koszty związane z pozwoleniem na budowę stanowią istotny element kosztów inwestycji i powinny być prawidłowo ujęte w księgach rachunkowych, zgodnie z zasadami rachunkowości i polityką rachunkowości przedsiębiorstwa. Audyt procesu uzyskiwania pozwolenia i związanej z nim dokumentacji jest ważnym elementem kontroli i zapewnienia rzetelności sprawozdań finansowych.

Najczęściej zadawane pytania (FAQ)

- Kto jest ostatecznym organem wydającym pozwolenie na budowę linii kolejowej?

Ostatecznym organem wydającym pozwolenie na budowę linii kolejowej w Polsce jest wojewoda.

- Jakie dokumenty są wymagane do uzyskania pozwolenia na budowę linii kolejowej?

Wymagane dokumenty obejmują m.in. projekt budowlany, decyzję o środowiskowych uwarunkowaniach, uzgodnienia i opinie różnych organów, dokumentację geodezyjną.

- Czy koszty uzyskania pozwolenia na budowę linii kolejowej można kapitalizować?

Tak, koszty uzyskania pozwolenia na budowę linii kolejowej mogą być kapitalizowane jako element wartości początkowej środka trwałego (linii kolejowej) lub ujmowane jako koszty okresu, w zależności od polityki rachunkowości przedsiębiorstwa.

- Jakie instytucje biorą udział w procesie uzyskiwania pozwolenia na budowę linii kolejowej oprócz wojewody?

W procesie uczestniczą m.in. Regionalny Dyrektor Ochrony Środowiska, Wojewódzki Konserwator Zabytków, zarządca infrastruktury kolejowej, wójt, burmistrz lub prezydent miasta.

- Dlaczego audyt pozwolenia na budowę jest ważny?

Audyt pozwolenia na budowę jest ważny dla zapewnienia zgodności procesu z przepisami prawa, rzetelności dokumentacji i prawidłowego ujęcia kosztów w księgach rachunkowych, co wpływa na wiarygodność sprawozdań finansowych.

Jeśli chcesz poznać inne artykuły podobne do Pozwolenia na budowę linii kolejowych w Polsce, możesz odwiedzić kategorię Rachunkowość.