25/07/2023

Prowadzenie księgi inwentarzowej jest kluczowym elementem zarządzania zbiorami bibliotecznymi. To nie tylko wymóg formalny, ale przede wszystkim narzędzie umożliwiające efektywne śledzenie zasobów, kontrolę nad nimi i planowanie zakupów. Prawidłowo prowadzona ewidencja to podstawa sprawnego funkcjonowania każdej biblioteki, niezależnie od jej wielkości.

- Czym jest księga inwentarzowa?

- Rodzaje ewidencji w bibliotece

- Jednostki ewidencyjne

- Dokumenty potwierdzające wpływ (Dowody wpływu)

- Wypełnianie księgi inwentarzowej krok po kroku

- Korekty i błędy w księdze inwentarzowej

- Rodzaje ksiąg inwentarzowych

- Inwentaryzacja środków trwałych co 4 lata

- Najczęściej zadawane pytania (FAQ)

- Podsumowanie

Czym jest księga inwentarzowa?

Księga inwentarzowa to dokument księgowy, w którym rejestruje się szczegółowo wpływy i ubytki materiałów bibliotecznych. Służy do ewidencji ilościowej i wartościowej stanu zbiorów oraz zmian w nim zachodzących. Podstawowe zasady ewidencji w bibliotekach w Polsce reguluje Rozporządzenie Ministra Kultury i Dziedzictwa Narodowego z dnia 5 listopada 1999 r.

Rodzaje ewidencji w bibliotece

W bibliotece szkolnej wyróżnia się kilka rodzajów ewidencji:

- Szczegółowa ewidencja wpływów: Rejestracja każdej nowo zakupionej lub otrzymanej pozycji.

- Szczegółowa i sumaryczna ewidencja ubytków: Dokumentowanie braków, ubytków i wycofań zbiorów.

- Ewidencja finansowo-księgowa wpływów i ubytków: Aspekt finansowy ewidencji, istotny dla rozliczeń i sprawozdawczości.

Jednostki ewidencyjne

Zanim przejdziemy do wypełniania księgi, warto zrozumieć, co uznaje się za jednostkę ewidencyjną. Zgodnie z przepisami są to:

- Wolumen - w przypadku wydawnictw zwartych (książek).

- Skompletowany rocznik czasopisma lub jego oprawiona część.

- Płyta, zwój filmu, mikrofilmu, taśma magnetofonowa, komplet przeźroczy - w przypadku zbiorów specjalnych.

- Zestawy płyt, kaset, dyskietek, CD-ROMów, kaset video - dla kompletów stanowiących całość wydawniczą.

- Poszyt - dla wydawnictw zwartych publikowanych w częściach, przed skompletowaniem całości.

Dokumenty potwierdzające wpływ (Dowody wpływu)

Ewidencja materiałów bibliotecznych opiera się na dowodach wpływów. Są to dokumenty potwierdzające nabycie lub otrzymanie zbiorów. Dzielimy je na:

- Towarzyszące wpływom:

- Rachunki (oryginał i kopia) za zakupione materiały.

- Pisma zawiadamiające o przekazaniu materiałów (np. dary, egzemplarz obowiązkowy).

- Sporządzone w bibliotece:

- Kopie pism potwierdzających odbiór darów, przydziałów, wymian.

- Protokoły przyjęcia (np. ekwiwalent za zagubione książki).

Po otrzymaniu materiałów i dowodu wpływu, należy sprawdzić zgodność pozycji z dokumentem pod względem tytułów, ilości i ceny. Wszelkie rozbieżności należy niezwłocznie wyjaśnić.

Jeśli brak ceny na dowodzie wpływu, konieczna jest wycena zbiorów. Ustala się ją komisyjnie i zatwierdza kierownik biblioteki.

Uwaga! Nie wszystkie materiały muszą być ewidencjonowane. Poza ewidencją pozostawia się materiały bieżące, takie jak pojedyncze numery gazet i czasopism, materiały propagandowe, katalogi, cenniki, prospekty i instrukcje obsługi.

Wypełnianie księgi inwentarzowej krok po kroku

Szczegółowa ewidencja wpływów polega na rejestrowaniu każdej jednostki ewidencyjnej w księdze inwentarzowej. Każdej jednostce przypisuje się jeden, unikalny numer inwentarzowy.

- Przygotowanie księgi: Strony księgi powinny być ponumerowane, przesznurowane, a końce sznurka zabezpieczone naklejką z pieczęcią szkoły. Dyrektor szkoły i główny księgowy podpisem potwierdzają liczbę stron i pozycji.

- Układanie materiałów: Przed rozpoczęciem wpisywania, książki lub inne dokumenty należy ułożyć w kolejności zgodnej z rachunkiem, aby uniknąć pomyłek.

- Wypełnianie rubryk: Księga inwentarzowa ma ustalone rubryki, które należy starannie wypełnić długopisem (z wyjątkiem rubryki 3 - sygnatura, którą można wypełnić ołówkiem).

Rubryki księgi inwentarzowej i sposób ich wypełniania:

Poniżej przedstawiamy tabelę z opisem poszczególnych rubryk księgi inwentarzowej i wskazówkami, jak je wypełniać:

| Rubryka | Nazwa rubryki | Sposób wypełniania |

|---|---|---|

| 1 | Numer inwentarzowy | Kolejny numer, unikalny dla każdej jednostki ewidencyjnej. Numeracja ciągła w obrębie księgi. |

| 2 | Data wpisu | Data dokonania wpisu do księgi. |

| 3 | Znak miejsca, sygnatura | Sygnatura biblioteczna, oznaczająca miejsce przechowywania zbioru. Można wypełnić ołówkiem. |

| 4 | Autor | Nazwisko i pierwsza litera imienia autora. Przy 2-3 autorach – nazwisko pierwszego i „i 1 in.”/„i 2 in.”. Przy więcej niż 3 autorach – tytuł dzieła od początku rubryki. |

| 5 | Tytuł | Tytuł z karty tytułowej książki. Długi tytuł można skrócić (z wyjątkiem wyrazów początkowych), opuszczone wyrazy zastąpić trzema kropkami. Podać numer tomu, kolejność wydania (inna niż wyd. 1). |

| 6 | Rok wydania, wydawnictwo | Rok wydania i nazwę wydawnictwa. W przypadku braku danych – kreska. Przy wpisywaniu kilku egzemplarzy tego samego dzieła można stosować znaki powtórzenia w rubrykach 5 i 6. |

| 7 | Dowód wpływu | Numer dowodu wpływu nadany przez bibliotekę (zgodny z numeracją w teczce „Dowody wpływów”). |

| 8-12 | Sposób nabycia (np. zakup, dar) | Określenie sposobu nabycia materiału. |

| 13 | Cena lub wartość | Wartość książki zgodna z rachunkiem lub innym dowodem wpływu. Cenę łączną kilku tomów rozbić na poszczególne pozycje. |

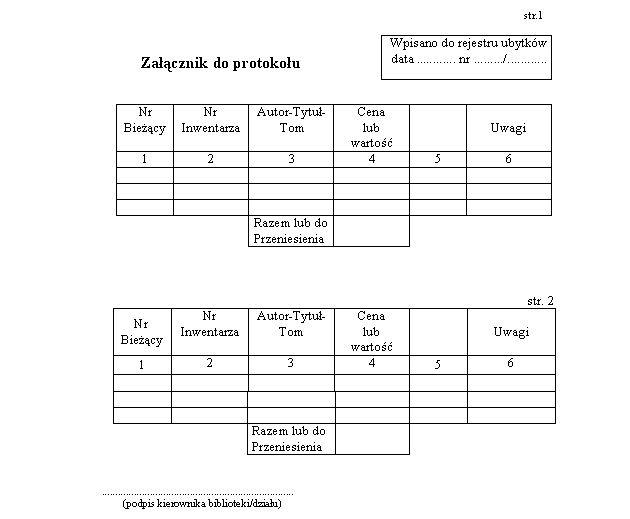

| 14-15 | Rubryki dotyczące ubytków | Wypełniane w przypadku ubytków – data ubytku, numer protokołu ubytków, powód ubytku. |

| 16 | Uwagi | Informacje dodatkowe, np. o odnalezieniu pozycji skreślonej z inwentarza (wtedy podać nowy numer i poprzedni numer inwentarzowy), informacje o dokumentach towarzyszących (ale nie o ubytkach – do tego są rubryki 14-15). |

Korekty i błędy w księdze inwentarzowej

Księgi inwentarzowe powinny być prowadzone starannie i czytelnie. Błędnych zapisów nie wolno wymazywać ani zaklejać. Należy je przekreślić i poprawić czerwonym długopisem. Osoba dokonująca poprawki umieszcza datę i podpis w rubryce 16 - Uwagi.

Jeśli książka została skreślona z inwentarza, nie wolno na jej miejsce wpisywać żadnej innej. W przypadku odnalezienia skreślonej pozycji, nadaje się jej nowy numer inwentarzowy i informację o odnalezieniu oraz poprzedni numer inwentarzowy umieszcza w rubryce „Uwagi”.

Rodzaje ksiąg inwentarzowych

Biblioteka szkolna powinna prowadzić następujące księgi ewidencyjne:

- Księga inwentarza głównego ksiązek i oprawionych roczników czasopism.

- Księga podręczników i broszur (oznaczona symbolem Br. lub Podr.).

- Księga zbiorów specjalnych (może być odrębna dla każdego rodzaju zbiorów specjalnych lub jedna wspólna, podzielona na części).

- Rejestr ubytków.

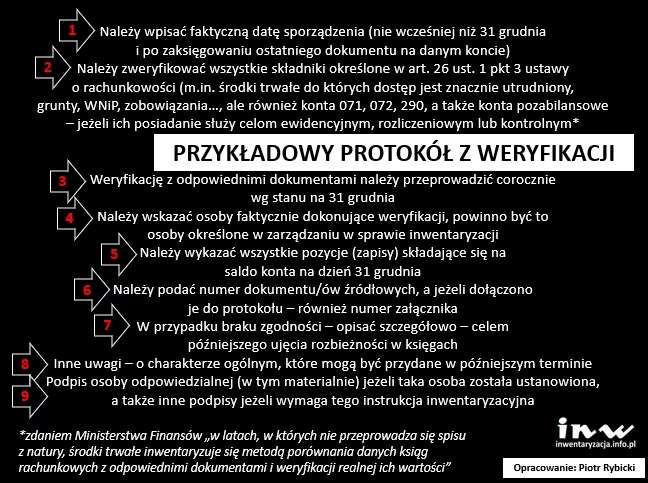

Inwentaryzacja środków trwałych co 4 lata

Oprócz ewidencji zbiorów bibliotecznych, warto wspomnieć o inwentaryzacji środków trwałych, która w jednostkach księgowych, zgodnie z ustawą o rachunkowości, przeprowadzana jest raz na 4 lata dla nieruchomości, inwestycji i innych środków trwałych znajdujących się na terenie strzeżonym.

Inwentaryzacja ciągła oznacza, że spis z natury środków trwałych może być przeprowadzany sukcesywnie w ciągu 4-letniego okresu, tak aby w tym czasie zostały spisane wszystkie środki trwałe. Okres 4-letni liczy się od daty ostatniego spisu. Należy pamiętać, że w latach, w których nie przeprowadzono spisu z natury, środki trwałe podlegają inwentaryzacji drogą weryfikacji na ostatni dzień roku obrotowego.

Najczęściej zadawane pytania (FAQ)

- Czy można używać korektora w księdze inwentarzowej?

- Nie, korektor jest niedozwolony. Błędy należy przekreślać i poprawiać czerwonym długopisem, z podpisem osoby dokonującej korekty.

- Co zrobić, gdy pomylimy się w numerze inwentarzowym?

- Pomyłki w numeracji inwentarzowej są niedopuszczalne. Należy zachować szczególną ostrożność przy nadawaniu numerów.

- Jak często należy przeprowadzać inwentaryzację zbiorów bibliotecznych?

- Przepisy nie określają konkretnej częstotliwości inwentaryzacji zbiorów bibliotecznych. Zaleca się jednak przeprowadzanie inwentaryzacji okresowo, w zależności od potrzeb i specyfiki biblioteki.

- Gdzie przechowywać dowody wpływów?

- Kopie dowodów wpływów przechowuje się w osobnych teczkach „Dowody wpływów” w układzie chronologicznym, wg lat, z kolejnymi numerami w obrębie danego roku.

- Czy czasopisma wpisuje się do księgi inwentarzowej od razu po otrzymaniu?

- Czasopisma wpisuje się do księgi inwentarzowej zazwyczaj po skompletowaniu rocznika i ewentualnym oprawieniu.

Podsumowanie

Prawidłowe wypełnianie księgi inwentarzowej to fundament ewidencji zbiorów bibliotecznych. Precyzja, staranność i znajomość zasad ewidencji to klucz do sprawnego zarządzania biblioteką i ochrony jej zasobów. Mamy nadzieję, że ten przewodnik krok po kroku pomoże Państwu w codziennej pracy z księgą inwentarzową i ułatwi prowadzenie ewidencji zbiorów bibliotecznych.

Jeśli chcesz poznać inne artykuły podobne do Księga inwentarzowa: Przewodnik krok po kroku, możesz odwiedzić kategorię Księgowość.