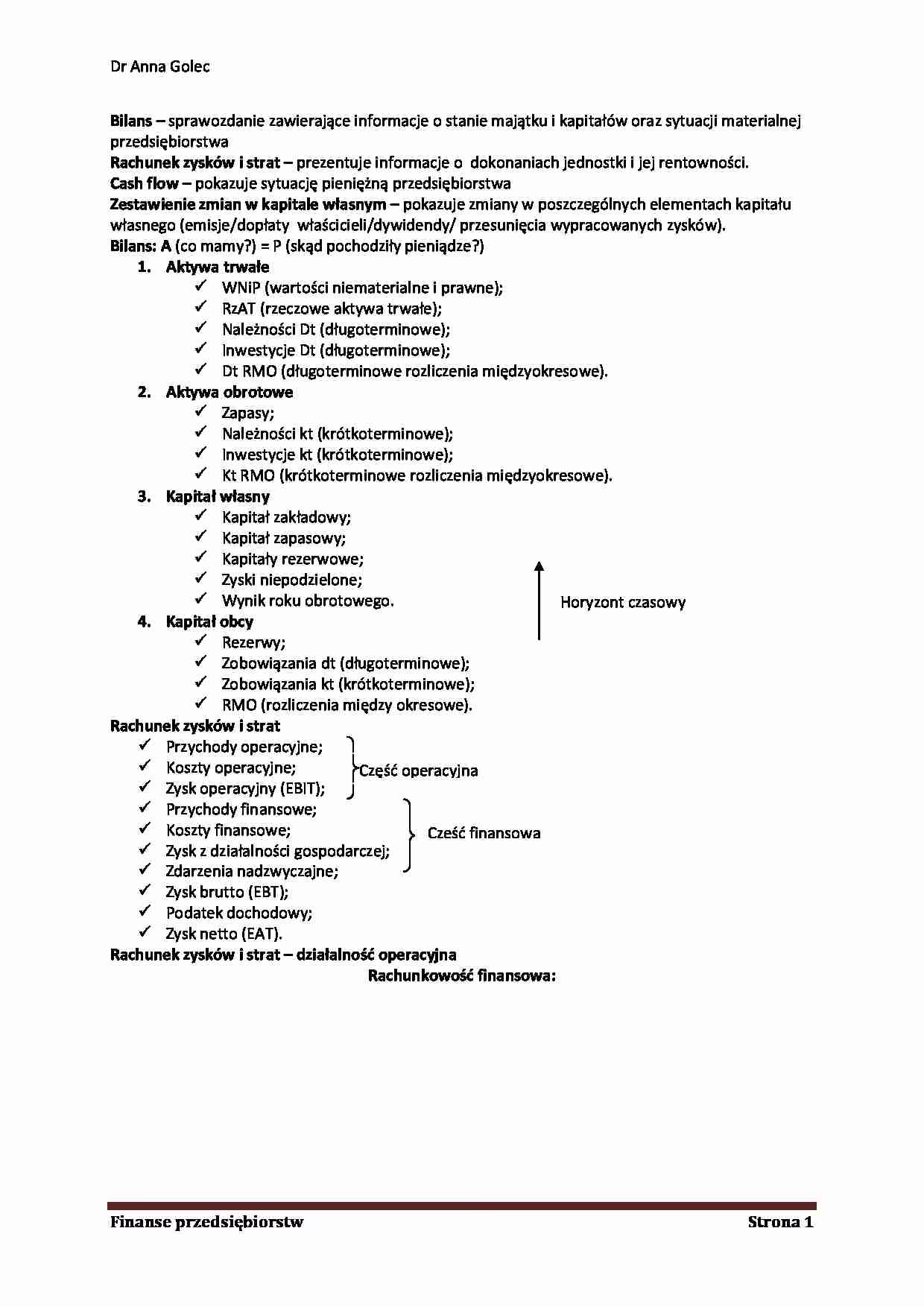

16/02/2023

W świecie rachunkowości, pojęcie usług obcych odgrywa istotną rolę w prawidłowym ewidencjonowaniu kosztów działalności operacyjnej przedsiębiorstwa. Zrozumienie, czym dokładnie są usługi obce, jak je klasyfikować i gdzie je wykazywać w sprawozdaniach finansowych, jest kluczowe dla rzetelnej prezentacji sytuacji finansowej firmy. W niniejszym artykule przyjrzymy się bliżej temu zagadnieniu, wyjaśniając definicję usług obcych, ich przykłady, sposób księgowania oraz prezentację w rachunku zysków i strat.

Co to są usługi obce? Definicja i przykłady

Usługi obce w kontekście rachunkowości odnoszą się do usług nabywanych przez jednostkę gospodarczą od podmiotów zewnętrznych, które są niezbędne do prowadzenia jej podstawowej działalności operacyjnej. Mówiąc prościej, są to usługi zlecane firmom zewnętrznym, a nie wykonywane przez pracowników własnej firmy. Kluczowe jest, aby usługi te były związane z działalnością operacyjną przedsiębiorstwa, czyli z jego codziennym funkcjonowaniem i realizacją celów statutowych.

Do usług obcych zaliczamy szeroki wachlarz czynności, które wspomagają działalność przedsiębiorstwa. Przykłady usług obcych obejmują między innymi:

- Usługi utrzymania czystości: sprzątanie biur, hal produkcyjnych, terenów zewnętrznych, wywóz śmieci.

- Usługi ogrodnicze i pielęgnacji zieleni: koszenie trawników, pielęgnacja drzew i krzewów, utrzymanie terenów zielonych.

- Usługi transportowe i spedycyjne: przewóz towarów, materiałów, surowców, usługi kurierskie.

- Usługi remontowe i budowlane: naprawy budynków, maszyn, urządzeń, prace konserwacyjne.

- Usługi księgowe i audytorskie: prowadzenie ksiąg rachunkowych, audyt sprawozdań finansowych, doradztwo podatkowe.

- Usługi prawne i doradcze: obsługa prawna, doradztwo biznesowe, konsultacje.

- Usługi informatyczne: serwis i naprawa sprzętu komputerowego, tworzenie i utrzymanie stron internetowych, usługi hostingowe.

- Usługi ochrony: ochrona mienia, monitoring, usługi security.

- Usługi telekomunikacyjne: abonament telefoniczny, dostęp do internetu.

- Usługi najmu i dzierżawy: najem pomieszczeń biurowych, dzierżawa maszyn i urządzeń.

Wszystkie te usługi, choć wykonywane przez podmioty zewnętrzne, są integralną częścią działalności operacyjnej przedsiębiorstwa i generują koszty, które muszą być prawidłowo zaewidencjonowane w księgach rachunkowych.

Usługi obce w rachunku zysków i strat

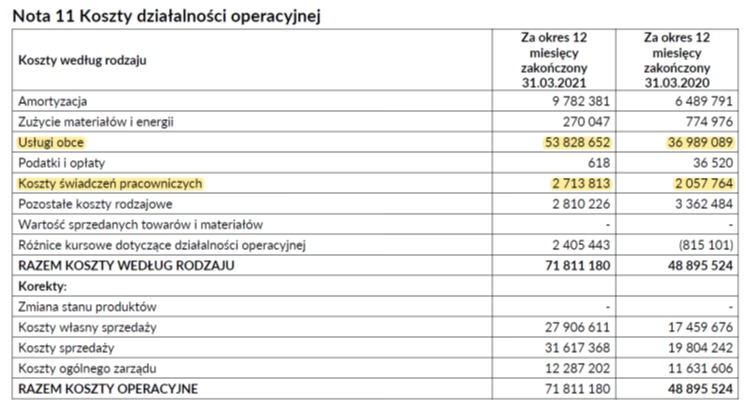

Usługi obce stanowią istotną pozycję kosztową w rachunku zysków i strat. W rachunku zysków i strat sporządzanym w wariancie porównawczym, usługi obce wykazywane są w części B „Koszty działalności operacyjnej”, a dokładniej w pozycji B.III „Usługi obce”. Wariant porównawczy rachunku zysków i strat grupuje koszty według ich rodzaju, co pozwala na analizę struktury kosztów operacyjnych przedsiębiorstwa. W tym ujęciu, wszystkie koszty związane z nabyciem usług od podmiotów zewnętrznych, które wspierają działalność operacyjną, trafiają do pozycji „Usługi obce”.

Warto zaznaczyć, że istnieje również wariant kalkulacyjny rachunku zysków i strat, który grupuje koszty według funkcji, jakie pełnią w przedsiębiorstwie (np. koszty sprzedaży, koszty ogólnego zarządu). W wariancie kalkulacyjnym, koszty usług obcych nie są wyodrębniane jako osobna pozycja rodzajowa, lecz są rozproszone w różnych pozycjach kosztowych, w zależności od tego, jakiej funkcji służą (np. usługi sprzątania biura mogą być częścią kosztów ogólnego zarządu, a usługi transportowe – kosztów sprzedaży). Wybór wariantu rachunku zysków i strat (porównawczego lub kalkulacyjnego) zależy od decyzji kierownika jednostki i powinien być określony w polityce rachunkowości przedsiębiorstwa.

Księgowanie usług obcych

Ewidencja księgowa usług obcych jest stosunkowo prosta. Do ewidencji kosztów usług obcych służy konto 40-2 „Usługi obce”. Konto to jest kontem kosztowym, które po stronie Wn (debetowej) rejestruje wartość nabytych usług obcych w cenie nabycia, na podstawie faktur zakupu lub innych dowodów księgowych. Po stronie Ma (kredytowej) konto 40-2 „Usługi obce” nie wykazuje obrotów w ciągu roku obrotowego, a na koniec okresu sprawozdawczego saldo konta przenoszone jest na konto 86 „Wynik finansowy”, w przypadku sporządzania porównawczego rachunku zysków i strat, lub na konto 49 „Rozliczenie kosztów”, w przypadku sporządzania kalkulacyjnego rachunku zysków i strat.

Przykładowy zapis księgowy zakupu usługi obcej, np. usługi porządkowania terenu, na podstawie otrzymanej faktury VAT, może wyglądać następująco:

- Wartość brutto usługi:

- Wn konto 30 „Rozliczenie zakupu”

- Ma konto 24 „Pozostałe rozrachunki” (lub konto 21 „Rozrachunki z dostawcami”)

- VAT naliczony podlegający odliczeniu:

- Wn konto 22-2 „VAT naliczony i jego rozliczenie”

- Ma konto 30 „Rozliczenie zakupu”

- Wartość netto usługi:

- Wn konto 40-2 „Usługi obce”

- Ma konto 30 „Rozliczenie zakupu”

W trakcie roku obrotowego konto 40-2 „Usługi obce” wykazuje saldo debetowe (Wn), które na dzień bilansowy jest przenoszone, jak wspomniano wcześniej, na konto 86 „Wynik finansowy” (w wariancie porównawczym) lub 49 „Rozliczenie kosztów” (w wariancie kalkulacyjnym). Koszty usług obcych są zaliczane do kosztów działalności operacyjnej i obciążają wynik finansowy okresu, w którym zostały poniesione, zgodnie z zasadą memoriału i współmierności przychodów i kosztów.

Usługi obce a bilans

Choć usługi obce bezpośrednio nie są wykazywane jako odrębna pozycja w bilansie, mają pośredni wpływ na jego strukturę. Koszty usług obcych, ujęte w rachunku zysków i strat, wpływają na wynik finansowy przedsiębiorstwa. Wynik finansowy z kolei jest elementem kapitału własnego w bilansie (dokładniej – zysków zatrzymanych). Zatem, wyższe koszty usług obcych, przy pozostałych czynnikach niezmienionych, obniżą zysk netto, a tym samym zmniejszą kapitał własny w bilansie. Ponadto, zobowiązania wynikające z zakupu usług obcych (np. niezapłacone faktury) będą wykazywane po stronie pasywów bilansu jako zobowiązania krótkoterminowe.

Podsumowanie

Usługi obce są nieodłącznym elementem działalności operacyjnej każdego przedsiębiorstwa. Prawidłowe rozpoznawanie, klasyfikowanie i księgowanie usług obcych jest kluczowe dla rzetelności sprawozdań finansowych. Zrozumienie, gdzie usługi obce są wykazywane w rachunku zysków i strat (pozycja B.III w wariancie porównawczym) i jak wpływają na bilans, pozwala na lepszą analizę i ocenę sytuacji finansowej przedsiębiorstwa. Właściwa ewidencja usług obcych zapewnia zgodność z przepisami prawa bilansowego i podatkowego, a także umożliwia efektywne zarządzanie kosztami działalności operacyjnej.

Jeśli chcesz poznać inne artykuły podobne do Usługi obce w księgowości, możesz odwiedzić kategorię Księgowość.