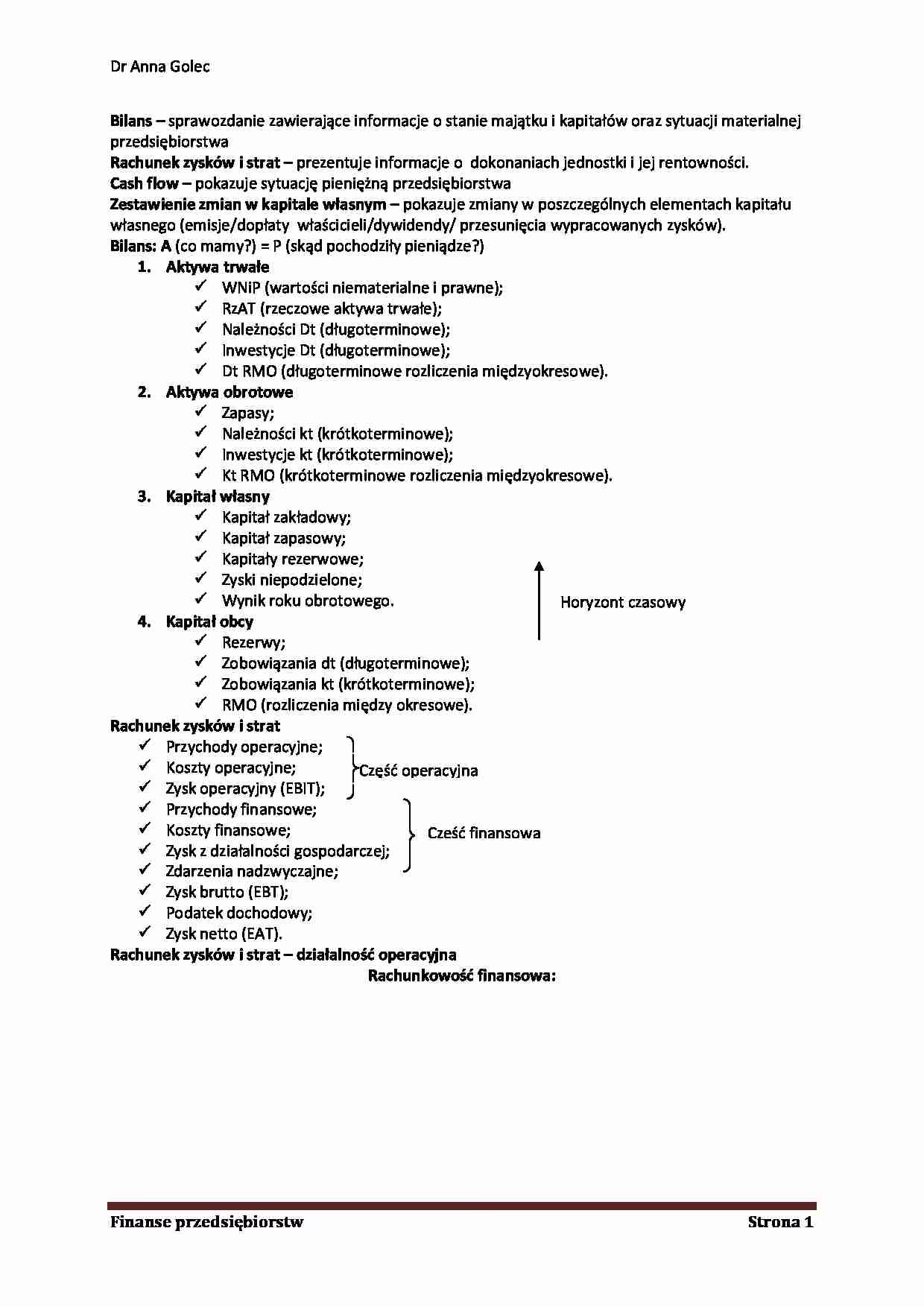

27/09/2021

W świecie księgowości, prawidłowa klasyfikacja i ewidencja kosztów ma fundamentalne znaczenie dla rzetelności sprawozdań finansowych i efektywnego zarządzania przedsiębiorstwem. Jedną z kluczowych kategorii kosztów są usługi obce. Zrozumienie ich definicji, zakresu i zasad księgowania jest niezbędne dla każdego księgowego i przedsiębiorcy. Niniejszy artykuł ma na celu kompleksowe omówienie zagadnienia usług obcych w kontekście polskiej rachunkowości.

- Definicja i charakterystyka usług obcych

- Przykłady usług kwalifikowanych jako usługi obce

- Konto 40-2 "Usługi obce" w ewidencji księgowej

- Usługi obce w kontekście rodzajowego układu kosztów

- Porównanie usług obcych z innymi rodzajami kosztów

- Usługi obce a prowizje dla pracowników (kontekst z drugiego tekstu)

- Najczęściej zadawane pytania (FAQ) dotyczące usług obcych

- Podsumowanie

Definicja i charakterystyka usług obcych

Usługi obce w księgowości to koszty związane z usługami świadczonymi przez zewnętrzne podmioty na rzecz działalności operacyjnej przedsiębiorstwa. Są to usługi odpłatne, wykonywane przez firmy zewnętrzne, które nie są częścią struktury organizacyjnej danej jednostki. Koszty te są zazwyczaj dokumentowane fakturami VAT i stanowią istotny element kosztów rodzajowych.

Charakterystyczną cechą usług obcych jest ich zewnętrzny charakter – są one zlecane firmom spoza przedsiębiorstwa w celu wsparcia jego działalności operacyjnej. Usługi obce obejmują szeroki zakres działań, od prostych usług porządkowych po skomplikowane usługi specjalistyczne, takie jak doradztwo prawne czy audyt finansowy.

Przykłady usług kwalifikowanych jako usługi obce

Katalog usług obcych jest bardzo szeroki i obejmuje różnorodne działania wspierające funkcjonowanie przedsiębiorstwa. Poniżej przedstawiono tabelę z przykładowymi usługami, które najczęściej zaliczane są do tej kategorii:

| Lp. | Rodzaj Usługi | Przykłady |

|---|---|---|

| 1. | Usługi remontowo-konserwacyjne i budowlane | Remont biura, naprawa maszyn, konserwacja urządzeń, usługi geodezyjne, projekty budowlane, usługi instalacyjne |

| 2. | Usługi transportowe i spedycyjne | Transport towarów, usługi kurierskie, spedycja, usługi magazynowania, usługi logistyczne |

| 3. | Usługi informatyczne i telekomunikacyjne | Obsługa IT, hosting stron internetowych, usługi telekomunikacyjne, serwis komputerowy, programowanie, wdrożenie systemów informatycznych |

| 4. | Usługi profesjonalne i specjalistyczne | Przeglądy techniczne (samochodów, wind), serwis (naprawy pogwarancyjne), usługi montażu, badania laboratoryjne, usługi handlowe (prowizje), gastronomiczne, usługi reklamowe, usługi reprezentacji i promocji |

| 5. | Usługi doradcze i administracyjne | Usługi prawne, notarialne, usługi zarządzania, prowadzenie ksiąg rachunkowych, przetwarzanie danych, archiwizacja dokumentów, audyt sprawozdań finansowych, ekspertyzy, windykacja, doradztwo podatkowe i finansowe |

| 6. | Usługi biurowe i administracyjne | Usługi kserograficzne, usługi introligatorskie, tłumaczenia, wyrób pieczątek, nabycie podpisu elektronicznego |

| 7. | Usługi związane z nieruchomościami i wynajmem | Usługi pralnicze, wywóz śmieci, usługi ogrodnicze, najem (terenów, lokali, sprzętu, samochodów), opłaty leasingowe (operacyjny) |

| 8. | Usługi licencyjne i abonamentowe | Opłaty licencyjne (krótkoterminowe), prenumerata czasopism (w tym elektronicznych) |

Konto 40-2 "Usługi obce" w ewidencji księgowej

Do ewidencji kosztów usług obcych służy konto 40-2 "Usługi obce" w ramach zespołu 4 kont kosztów rodzajowych. Konto to jest kontem kosztowym, wynikowym. Po stronie Wn (debetowej) konta 40-2 ujmuje się wartość nabytych usług obcych w cenach zakupu netto (w przypadku podatników VAT, którzy mają prawo do odliczenia VAT naliczonego). Po stronie Ma (kredytowej) konta 40-2 ujmuje się zmniejszenie kosztów usług obcych, na przykład w przypadku korekt faktur lub błędnych księgowań.

W ewidencji szczegółowej do konta 40-2 warto prowadzić analitykę, która pozwoli na bardziej szczegółową kontrolę i analizę struktury kosztów usług obcych. Analityka może być prowadzona według rodzajów usług (np. usługi transportowe, usługi informatyczne, usługi prawne) lub według miejsc powstawania kosztów (np. działy firmy, centra kosztów).

Księgowanie faktury za usługę obcą - przykład

Załóżmy, że firma XYZ otrzymała fakturę za usługę transportową od firmy ABC na kwotę 1230 zł brutto (w tym VAT 23%). Firma XYZ jest czynnym podatnikiem VAT i ma prawo do odliczenia VAT naliczonego.

Księgowanie w księgach rachunkowych firmy XYZ będzie następujące:

- Faktura za usługę transportową

- Wn konto 30 "Rozliczenie zakupu" - 1230 zł (wartość brutto)

- Ma konto 21 "Rozrachunki z dostawcami" - 1230 zł (wartość brutto)

- VAT naliczony podlegający odliczeniu

- Wn konto 22-1 "VAT naliczony i jego rozliczenie" - 230 zł (kwota VAT)

- Ma konto 30 "Rozliczenie zakupu" - 230 zł (kwota VAT)

- Wartość netto usługi obcej

- Wn konto 40-2 "Usługi obce" - 1000 zł (wartość netto)

- Ma konto 30 "Rozliczenie zakupu" - 1000 zł (wartość netto)

W tym przykładzie, koszt usługi transportowej w wysokości 1000 zł netto zostanie zaksięgowany na koncie 40-2 "Usługi obce", co zwiększy koszty operacyjne firmy XYZ.

Usługi obce w kontekście rodzajowego układu kosztów

Usługi obce stanowią jedną z podstawowych kategorii w rodzajowym układzie kosztów, obok takich kategorii jak amortyzacja, zużycie materiałów i energii, podatki i opłaty, wynagrodzenia i ubezpieczenia społeczne. Rodzajowy układ kosztów jest fundamentalnym podziałem kosztów w księgowości, umożliwiającym prezentację kosztów w sprawozdaniu finansowym w wariancie porównawczym.

Podział kosztów na poszczególne rodzaje pozwala na analizę struktury kosztów przedsiębiorstwa i identyfikację obszarów, w których koszty są największe. Rodzajowy układ kosztów jest szczególnie przydatny w małych i średnich przedsiębiorstwach, gdzie struktura organizacyjna jest mniej złożona.

Porównanie usług obcych z innymi rodzajami kosztów

Aby lepiej zrozumieć specyfikę usług obcych, warto porównać je z innymi podstawowymi rodzajami kosztów:

| Rodzaj kosztu | Definicja | Przykłady | Konto kosztowe |

|---|---|---|---|

| Usługi obce | Koszty usług świadczonych przez zewnętrzne podmioty na rzecz działalności operacyjnej. | Remonty, transport, IT, doradztwo, wynajem, usługi biurowe. | 40-2 |

| Amortyzacja | Koszty zużycia środków trwałych i wartości niematerialnych i prawnych. | Amortyzacja budynków, maszyn, samochodów, licencji. | 40-0 |

| Zużycie materiałów i energii | Wartość zużytych materiałów i energii na potrzeby działalności. | Materiały biurowe, surowce, energia elektryczna, paliwo. | 40-1 |

| Podatki i opłaty | Świadczenia pieniężne na rzecz Skarbu Państwa i samorządów. | Podatek od nieruchomości, VAT, podatek od środków transportowych, opłaty skarbowe. | 40-3 |

| Wynagrodzenia | Koszty wynagrodzeń pracowników i osób zatrudnionych na umowach cywilnoprawnych. | Wynagrodzenia zasadnicze, premie, dodatki, wynagrodzenia z umów zleceń. | 40-4 |

| Ubezpieczenia społeczne i inne świadczenia | Koszty składek na ubezpieczenia społeczne i inne świadczenia na rzecz pracowników. | Składki ZUS, odpisy na ZFŚS, świadczenia emerytalne, pakiety medyczne. | 40-5 |

Usługi obce a prowizje dla pracowników (kontekst z drugiego tekstu)

W kontekście systemów rozliczeń z pracownikami, szczególnie w branżach usługowych, istotne jest uwzględnienie usług obcych przy wyliczaniu prowizji. Programy księgowe często oferują opcje, które pozwalają na różnorodne traktowanie usług obcych w kontekście prowizji. Można zdecydować, czy usługi obce mają wpływać na rozliczenie działalności pracowników i w jakim stopniu.

Przykładowe opcje zarządzania usługami obcymi w kontekście prowizji:

- Koszty zapisane w dokumentach: Prowizja liczona od przychodu pomniejszonego o rzeczywiste koszty usług obcych, pobierane z dokumentów rozliczeniowych.

- Koszty domyślne z kartoteki: Prowizja liczona od przychodu pomniejszonego o koszty usług obcych, bazujące na cenach zakupu zdefiniowanych w kartotece usług.

- Jako zwykła usługa: Prowizja liczona od pełnego przychodu, bez uwzględniania kosztów usług obcych (zysk 100%).

- Całkowite pominięcie prowizji: Usługi obce nie są brane pod uwagę przy wyliczaniu prowizji.

Wybór odpowiedniej metody rozliczania usług obcych w kontekście prowizji zależy od specyfiki działalności firmy i polityki wynagradzania pracowników.

Najczęściej zadawane pytania (FAQ) dotyczące usług obcych

Co to są usługi obce w księgowości?

Usługi obce to koszty usług świadczonych przez zewnętrzne firmy na rzecz podstawowej działalności operacyjnej przedsiębiorstwa. Są to usługi odpłatne, zlecane firmom spoza organizacji.

Jakie usługi zaliczamy do usług obcych?

Do usług obcych zalicza się szeroki zakres usług, m.in. usługi remontowo-konserwacyjne, transportowe, informatyczne, doradcze, prawne, biurowe, wynajmu, licencyjne, audytorskie i wiele innych.

Jak księgować usługi obce?

Usługi obce księguje się na koncie 40-2 "Usługi obce" w zespole 4 kont kosztów rodzajowych. Po stronie Wn ujmuje się wartość nabytych usług, a po stronie Ma ewentualne korekty.

Dlaczego usługi obce są ważne w rachunkowości?

Prawidłowa ewidencja usług obcych jest istotna dla rzetelności sprawozdań finansowych, kontroli kosztów operacyjnych i efektywnego zarządzania przedsiębiorstwem. Umożliwia analizę struktury kosztów i podejmowanie świadomych decyzji biznesowych.

Czy usługi obce wpływają na wynik finansowy?

Tak, usługi obce stanowią koszty operacyjne, które obciążają wynik finansowy przedsiębiorstwa. Zwiększenie kosztów usług obcych, przy zachowaniu stałych przychodów, prowadzi do obniżenia zysku.

Podsumowanie

Usługi obce stanowią istotną kategorię kosztów w rachunkowości każdego przedsiębiorstwa. Zrozumienie ich definicji, zakresu i zasad księgowania jest kluczowe dla prawidłowej ewidencji kosztów i rzetelności sprawozdań finansowych. Prawidłowa klasyfikacja i ewidencja usług obcych umożliwia efektywne zarządzanie kosztami operacyjnymi i podejmowanie świadomych decyzji biznesowych, co przekłada się na sukces i rentowność przedsiębiorstwa. Konto 40-2 "Usługi obce" jest podstawowym narzędziem do ewidencji tych kosztów w rodzajowym układzie kosztów, który jest fundamentem rachunkowości finansowej.

Jeśli chcesz poznać inne artykuły podobne do Usługi obce w księgowości: Kompleksowy przewodnik, możesz odwiedzić kategorię Księgowość.