15/03/2022

Prowadzenie działalności nierejestrowanej staje się coraz popularniejsze, szczególnie wśród osób rozpoczynających swoją przygodę z biznesem. Ta forma działalności oferuje wiele uproszczeń, ale czy zwalnia również z obowiązku posiadania kasy fiskalnej? W naszym artykule szczegółowo analizujemy, czy kasa fiskalna jest obowiązkowa w działalności nierejestrowanej w 2025 roku, biorąc pod uwagę aktualne przepisy i interpretacje.

- Czym jest działalność nierejestrowana w 2025 roku?

- Działalność nierejestrowana a podatek VAT

- Obowiązek posiadania kasy fiskalnej w działalności nierejestrowanej w 2025 roku

- Zwolnienia z kasy fiskalnej dla działalności nierejestrowanej

- Kiedy nie trzeba posiadać NIP?

- Pytania i odpowiedzi (FAQ)

- Podsumowanie

Czym jest działalność nierejestrowana w 2025 roku?

Zanim przejdziemy do kwestii kasy fiskalnej, warto przypomnieć, czym dokładnie jest działalność nierejestrowana. Zgodnie z polskim prawem, a konkretnie z ustawą Prawo przedsiębiorców, działalność nierejestrowana to działalność wykonywana przez osobę fizyczną, której przychody miesięczne nie przekraczają określonego limitu. W 2025 roku limit ten wynosi 3499,50 zł miesięcznie, co stanowi 75% minimalnego wynagrodzenia (które w 2025 roku wynosi 4666 zł brutto). Dodatkowym warunkiem jest, aby osoba ta nie prowadziła działalności gospodarczej w ciągu ostatnich 60 miesięcy.

Działalność nierejestrowana jest atrakcyjna ze względu na liczne uproszczenia. Nie wymaga wpisu do CEIDG, nie ma obowiązku płacenia składek ZUS, a rozliczenie podatku dochodowego jest uproszczone i odbywa się raz w roku, w zeznaniu PIT-36, jako przychody z innych źródeł.

Działalność nierejestrowana a podatek VAT

Kwestia kasy fiskalnej jest ściśle związana z podatkiem od towarów i usług (VAT). Warto więc zrozumieć, jak działalność nierejestrowana jest traktowana na gruncie podatku VAT. Ustawa o VAT, w przeciwieństwie do ustawy o podatku dochodowym, nie wprowadza specjalnych regulacji dla działalności nierejestrowanej. Kluczowy jest tutaj art. 15 ust. 1 ustawy o VAT, który definiuje podatnika VAT jako podmiot prowadzący samodzielnie działalność gospodarczą, niezależnie od celu i efektu tej działalności.

Definicję działalności gospodarczej na potrzeby VAT znajdziemy w art. 15 ust. 2 ustawy. Obejmuje ona szeroki zakres aktywności, w tym działalność usługodawców, handlowców, producentów, a także osób wykonujących wolne zawody. Istotne jest, że działalność gospodarcza to czynności wykonywane w sposób ciągły dla celów zarobkowych.

Zatem, z punktu widzenia ustawy o VAT, osoba prowadząca działalność nierejestrowaną jest uznawana za podatnika VAT, ponieważ prowadzi działalność w sposób ciągły i zarobkowy. Choć w praktyce, ze względu na niski obrót, może korzystać ze zwolnień z VAT (podmiotowego lub przedmiotowego), to nadal podlega przepisom ustawy o VAT, w tym regulacjom dotyczącym kas fiskalnych.

Obowiązek posiadania kasy fiskalnej w działalności nierejestrowanej w 2025 roku

Skoro działalność nierejestrowana podlega przepisom ustawy o VAT, to automatycznie obejmują ją również przepisy dotyczące kasy fiskalnej. Zgodnie z art. 111 ust. 1 ustawy o VAT, sprzedaż na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych co do zasady powinna być ewidencjonowana przy użyciu kasy fiskalnej.

Aby prawidłowo ewidencjonować sprzedaż na kasie fiskalnej i wystawiać paragony, konieczne jest posiadanie numeru NIP. W konsekwencji, pomimo że działalność nierejestrowana nie jest traktowana jako działalność gospodarcza w świetle ustawy Prawo przedsiębiorców, osoba ją prowadząca ma obowiązek posługiwania się numerem NIP na potrzeby VAT i kasy fiskalnej.

Potwierdza to interpretacja Dyrektora Krajowej Informacji Skarbowej z 24 września 2018 r., nr 0111-KDIB3-3.4018.5.2018.2.MS, która dotyczyła usług kosmetycznych i kosmetologicznych. Organ podatkowy jasno stwierdził, że osoba świadcząca takie usługi w ramach działalności nierejestrowanej jest podatnikiem VAT i w związku z tym jest zobowiązana do wystąpienia o nadanie numeru NIP.

Wniosek o nadanie numeru NIP należy złożyć na formularzu NIP-7, zaznaczając w nim opcję „osoba podlegająca zarejestrowaniu jako podatnik podatku od towarów i usług lub będąca zarejestrowanym podatnikiem podatku od towarów i usług”.

Podsumowując, co do zasady, prowadzenie działalności nierejestrowanej wiąże się z obowiązkiem posiadania kasy fiskalnej i posługiwania się numerem NIP.

Zwolnienia z kasy fiskalnej dla działalności nierejestrowanej

Choć generalnie kasa fiskalna jest obowiązkowa, istnieją pewne zwolnienia od tego obowiązku. Rozporządzenie Ministra Finansów w sprawie zwolnień z obowiązku prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących ma zastosowanie również do działalności nierejestrowanej.

Zwolnienia mogą być przedmiotowe (dotyczące konkretnych rodzajów działalności) lub podmiotowe (związane z wysokością obrotów). Warto dokładnie przeanalizować aktualne rozporządzenie, aby sprawdzić, czy działalność nierejestrowana, którą planujemy prowadzić, kwalifikuje się do któregoś ze zwolnień.

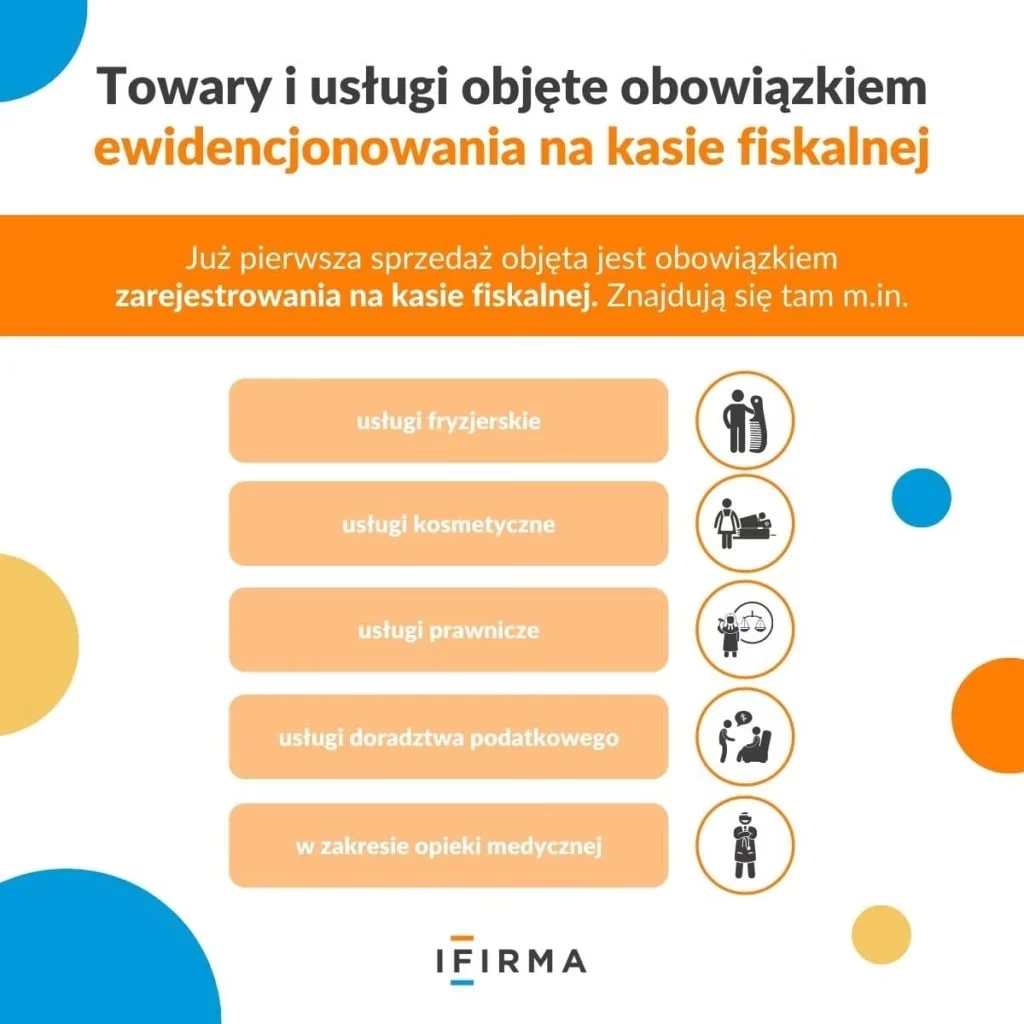

Należy jednak pamiętać, że niektóre rodzaje działalności są wyłączone ze zwolnień z kasy fiskalnej. Przykładem są usługi fryzjerskie, kosmetyczne i kosmetologiczne. Nawet jeśli działalność nierejestrowana w tym zakresie korzysta ze zwolnienia z VAT, to nadal istnieje obowiązek posiadania kasy fiskalnej.

Przykład: Usługi fryzjerskie a kasa fiskalna

Osoba fizyczna prowadzi działalność nierejestrowaną w zakresie usług fryzjerskich. Jej roczne obroty nie przekraczają limitu zwolnienia z VAT (200 000 zł). Mimo to, w tym przypadku kasa fiskalna jest obowiązkowa. Usługi fryzjerskie znajdują się bowiem na liście czynności wyłączonych ze zwolnień z obowiązku ewidencjonowania sprzedaży na kasie fiskalnej.

Kiedy nie trzeba posiadać NIP?

Jeżeli działalność nierejestrowana kwalifikuje się zarówno do zwolnienia z VAT (np. podmiotowego ze względu na niskie obroty) oraz czynności wykonywane w jej ramach są zwolnione z obowiązku ewidencjonowania sprzedaży na kasie fiskalnej, wówczas osoba prowadząca taką działalność nie ma obowiązku wnioskowania o nadanie numeru NIP.

Potwierdza to interpretacja Dyrektora Krajowej Informacji Skarbowej z 29 czerwca 2023 r., nr 0112-KDIL3.4012.226.2023.2.AK, dotycząca usług edukacyjnych (korepetycji). Organ podatkowy stwierdził, że w takim przypadku, gdy nie ma obowiązku posiadania kasy fiskalnej i jest się zwolnionym z VAT, nie ma również obowiązku posiadania NIP.

Pytania i odpowiedzi (FAQ)

Czy zawsze muszę mieć kasę fiskalną, prowadząc działalność nierejestrowaną?

Nie zawsze. Obowiązek posiadania kasy fiskalnej w działalności nierejestrowanej zależy od rodzaju prowadzonej działalności i ewentualnych zwolnień. Co do zasady, kasa fiskalna jest wymagana, ale istnieją wyjątki.

Kiedy mogę być zwolniony z kasy fiskalnej w działalności nierejestrowanej?

Możesz być zwolniony z kasy fiskalnej, jeśli Twoja działalność kwalifikuje się do zwolnień przedmiotowych lub podmiotowych określonych w rozporządzeniu Ministra Finansów. Warto sprawdzić, czy rodzaj Twojej działalności i poziom obrotów pozwalają na skorzystanie ze zwolnienia.

Czy muszę mieć NIP, prowadząc działalność nierejestrowaną?

Tak, co do zasady, jeśli prowadzisz działalność nierejestrowaną i masz obowiązek ewidencjonowania sprzedaży na kasie fiskalnej, musisz posiadać numer NIP. Wyjątkiem jest sytuacja, gdy jesteś zwolniony zarówno z VAT, jak i z kasy fiskalnej.

Jak złożyć wniosek o nadanie numeru NIP dla działalności nierejestrowanej?

Wniosek o nadanie numeru NIP składasz na formularzu NIP-7, zaznaczając w nim, że jesteś podatnikiem VAT.

Podsumowanie

Podsumowując, kasa fiskalna w działalności nierejestrowanej w 2025 roku jest co do zasady obowiązkowa. Działalność nierejestrowana, choć uproszczona pod względem podatku dochodowego i składek ZUS, podlega przepisom ustawy o VAT, a co za tym idzie, również regulacjom dotyczącym kas fiskalnych. Istnieją jednak zwolnienia z obowiązku posiadania kasy fiskalnej, które mogą mieć zastosowanie w konkretnych przypadkach. Każdy przypadek należy analizować indywidualnie, biorąc pod uwagę rodzaj działalności, poziom obrotów oraz aktualne przepisy dotyczące zwolnień. Pamiętaj, że w większości przypadków, prowadząc działalność nierejestrowaną i ewidencjonując sprzedaż na kasie fiskalnej, będziesz potrzebować numeru NIP.

Jeśli chcesz poznać inne artykuły podobne do Kasa fiskalna a działalność nierejestrowana w 2025 roku, możesz odwiedzić kategorię Rachunkowość.