09/03/2025

Amortyzacja stanowi kluczowy element rachunkowości każdej firmy, pozwalając na systematyczne rozliczanie kosztów związanych z zużyciem środków trwałych i wartości niematerialnych i prawnych. Wśród różnorodnych metod amortyzacji, szczególną popularnością cieszy się amortyzacja uproszczona, znana również jako amortyzacja jednorazowa. Umożliwia ona przedsiębiorcom szybsze zaliczenie wydatków inwestycyjnych do kosztów uzyskania przychodów, co może przynieść znaczące korzyści podatkowe. Zrozumienie zasad i warunków stosowania amortyzacji uproszczonej jest niezwykle istotne dla optymalizacji finansów firmy.

- Czym jest Amortyzacja i Dlaczego Jest Ważna?

- Rodzaje Amortyzacji: Od Liniowej do Jednorazowej

- Amortyzacja Uproszczona (Jednorazowa): Kluczowe Zasady

- Jak Zastosować Amortyzację Uproszczoną? Praktyczne Kroki

- Amortyzacja Uproszczona a Pozostałe Metody - Porównanie

- Amortyzacja Uproszczona - Najczęściej Zadawane Pytania (FAQ)

- Podsumowanie

Czym jest Amortyzacja i Dlaczego Jest Ważna?

Zanim przejdziemy do szczegółów amortyzacji uproszczonej, warto przypomnieć sobie, czym jest amortyzacja w ogóle. Amortyzacja to proces systematycznego rozkładania w czasie wartości początkowej składników majątku, które tracą na wartości w wyniku ich zużycia, starzenia się technicznego lub ekonomicznego. Dotyczy to zarówno środków trwałych (np. budynków, maszyn, pojazdów), jak i wartości niematerialnych i prawnych (np. licencji, oprogramowania).

Kluczowym aspektem amortyzacji jest jej wpływ na koszty uzyskania przychodów. Zamiast jednorazowego zaliczenia do kosztów zakupu środka trwałego o znacznej wartości, przedsiębiorcy rozkładają ten wydatek w czasie poprzez odpisy amortyzacyjne. Dzięki temu koszt zakupu aktywa jest stopniowo uwzględniany w kosztach firmy w miarę jego użytkowania, co lepiej odzwierciedla rzeczywisty obraz finansowy przedsiębiorstwa.

Rodzaje Amortyzacji: Od Liniowej do Jednorazowej

Przepisy podatkowe przewidują różne metody amortyzacji, dające przedsiębiorcom pewną elastyczność w wyborze najbardziej odpowiedniej strategii. Najczęściej spotykane metody to:

- Amortyzacja liniowa: Jest to najprostsza i najpopularniejsza metoda, polegająca na równomiernym rozłożeniu odpisów amortyzacyjnych w czasie. Stawka amortyzacyjna jest stała przez cały okres użytkowania środka trwałego.

- Amortyzacja degresywna: Metoda ta zakłada szybsze odpisy amortyzacyjne na początku użytkowania środka trwałego, a wolniejsze w późniejszych latach. Jest to uzasadnione założeniem, że aktywa najszybciej tracą na wartości w początkowym okresie eksploatacji.

- Amortyzacja progresywna: Odwrotność metody degresywnej, zakłada niższe odpisy amortyzacyjne na początku i stopniowo rosnące w późniejszych latach. Stosowana rzadziej, w specyficznych przypadkach.

- Amortyzacja jednorazowa (uproszczona): Umożliwia zaliczenie całej wartości początkowej środka trwałego do kosztów uzyskania przychodów w jednym roku podatkowym. Jest to najbardziej przyspieszona forma amortyzacji, dostępna jednak pod pewnymi warunkami.

Amortyzacja Uproszczona (Jednorazowa): Kluczowe Zasady

Amortyzacja uproszczona, czyli jednorazowa, stanowi wyjątek od ogólnej zasady rozkładania odpisów amortyzacyjnych w czasie. Jest to atrakcyjna opcja dla przedsiębiorców, ponieważ pozwala na szybkie obniżenie podstawy opodatkowania. Jednakże, aby móc skorzystać z tej metody, należy spełnić określone warunki.

Warunki Stosowania Amortyzacji Uproszczonej

Przepisy podatkowe precyzują, w jakich sytuacjach przedsiębiorcy mogą zastosować amortyzację jednorazową. Możemy wyróżnić kilka kluczowych przypadków:

- Środki trwałe o niskiej wartości początkowej: Amortyzacja jednorazowa jest dostępna dla środków trwałych, których wartość początkowa nie przekracza 10 000 zł. W tym przypadku, przedsiębiorca ma wybór – może zastosować amortyzację jednorazową, liniową lub degresywną, albo w ogóle nie amortyzować takiego środka trwałego i zaliczyć jego zakup bezpośrednio do kosztów (jeżeli wartość jest niższa niż 10 000 zł).

- Mali podatnicy i przedsiębiorcy rozpoczynający działalność: Mali podatnicy (o określonych limitach przychodów) oraz przedsiębiorcy, którzy rozpoczęli działalność gospodarczą w danym roku podatkowym, mogą skorzystać z pomocy de minimis i dokonać jednorazowego odpisu amortyzacyjnego dla środków trwałych zaliczanych do grup 3-8 Klasyfikacji Środków Trwałych (KŚT), z wyłączeniem samochodów osobowych. Suma odpisów w ramach pomocy de minimis nie może przekroczyć równowartości 50 000 euro w roku podatkowym. Jest to znaczące ułatwienie dla nowo powstałych firm i mniejszych przedsiębiorstw.

- Fabrycznie nowe środki trwałe: Istnieje również możliwość amortyzacji jednorazowej dla fabrycznie nowych środków trwałych zaliczanych do grup 3-6 i 8 KŚT (ponownie, z wyłączeniem np. środków transportu i budynków). Warunkiem jest, aby wartość początkowa pojedynczego środka trwałego wynosiła co najmniej 10 000 zł. Jeśli przedsiębiorca nabywa kilka nowych środków trwałych, ich łączna wartość musi wynosić co najmniej 10 000 zł, a wartość każdego z nich minimum 3 500 zł. Ta opcja ma na celu wspieranie inwestycji w nowoczesne technologie.

Limity i Ograniczenia Amortyzacji Jednorazowej

Warto pamiętać, że amortyzacja jednorazowa, szczególnie w ramach pomocy de minimis, podlega określonym limitom. Limit 50 000 euro dotyczy sumy odpisów amortyzacyjnych w roku podatkowym i jest wspólny dla wszystkich form pomocy de minimis. Przedsiębiorca musi monitorować wykorzystanie limitu, aby nie przekroczyć dopuszczalnych wartości.

Ponadto, amortyzacja jednorazowa w ramach pomocy de minimis nie dotyczy wszystkich środków trwałych. Wyłączeniu podlegają między innymi samochody osobowe oraz niektóre grupy KŚT. Należy dokładnie sprawdzić klasyfikację środka trwałego, aby upewnić się, czy kwalifikuje się on do amortyzacji jednorazowej w ramach pomocy de minimis.

Jak Zastosować Amortyzację Uproszczoną? Praktyczne Kroki

Aby skorzystać z amortyzacji uproszczonej, przedsiębiorca powinien podjąć kilka kluczowych kroków:

- Sprawdzenie warunków: Upewnij się, że dany środek trwały i sytuacja firmy spełniają warunki umożliwiające zastosowanie amortyzacji jednorazowej (wartość, status małego podatnika, rodzaj środka trwałego).

- Wybór metody: Podjąć decyzję o zastosowaniu amortyzacji jednorazowej. Wybór ten jest zazwyczaj nieodwracalny dla danego środka trwałego.

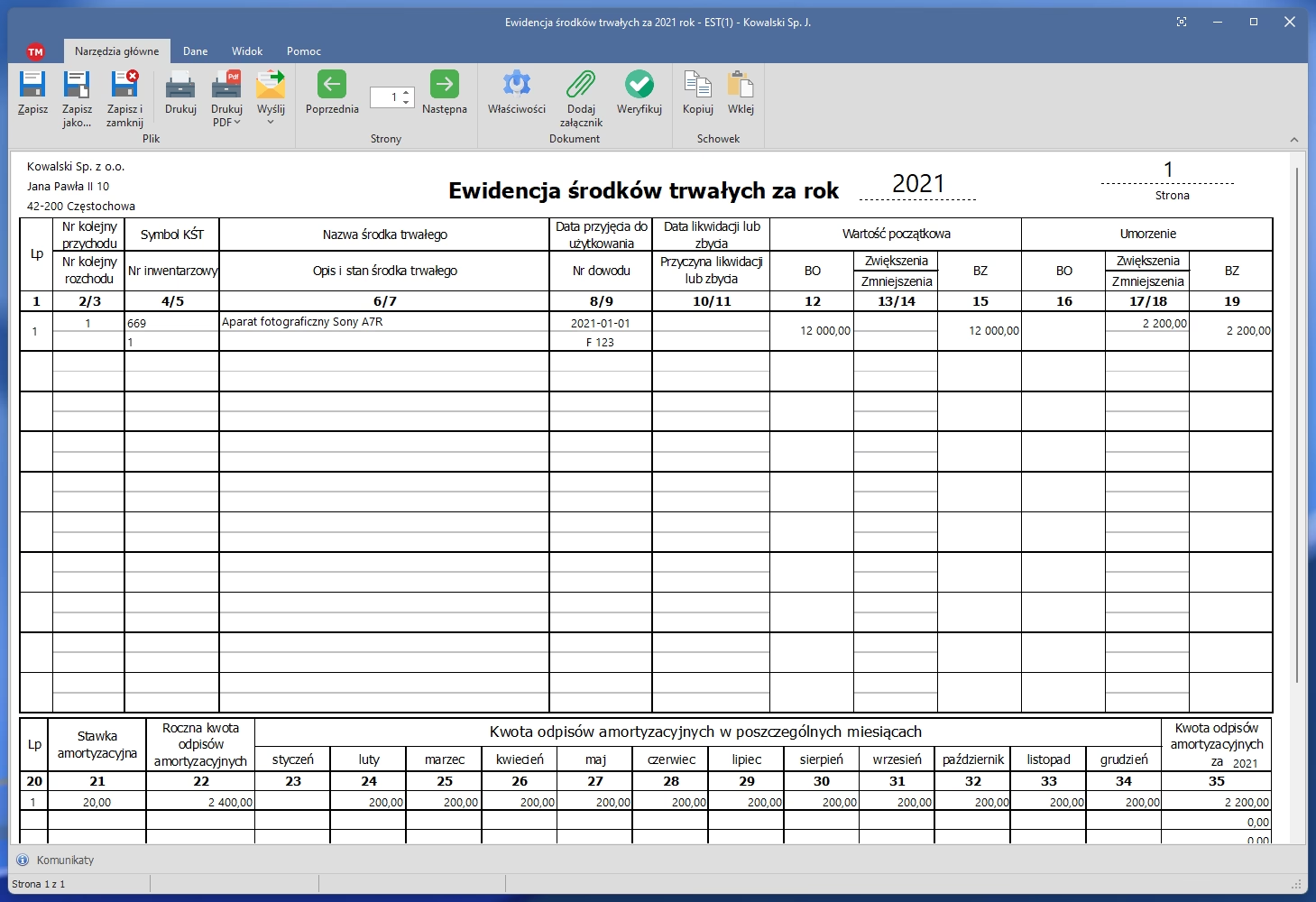

- Ujęcie w ewidencji środków trwałych: Środek trwały musi być prawidłowo wprowadzony do ewidencji środków trwałych i wartości niematerialnych i prawnych.

- Dokonanie odpisu amortyzacyjnego: W miesiącu przyjęcia środka trwałego do użytkowania, dokonaj jednorazowego odpisu amortyzacyjnego w pełnej wartości początkowej. Odpis ten należy ująć w kosztach uzyskania przychodów.

- Dokumentacja: Zachowaj dokumentację potwierdzającą zakup środka trwałego oraz decyzję o zastosowaniu amortyzacji jednorazowej. W przypadku pomocy de minimis, konieczne może być również uzyskanie zaświadczenia o pomocy de minimis.

Amortyzacja Uproszczona a Pozostałe Metody - Porównanie

Aby lepiej zrozumieć zalety i wady amortyzacji uproszczonej, warto porównać ją z innymi popularnymi metodami:

| Metoda Amortyzacji | Charakterystyka | Zalety | Wady |

|---|---|---|---|

| Liniowa | Równomierne odpisy w czasie | Prosta, przewidywalna, popularna | Wolniejsze zaliczanie kosztów do KUP |

| Degresywna | Szybsze odpisy na początku | Szybsze zaliczanie kosztów na początku | Bardziej skomplikowana, mniejsze odpisy w późniejszych latach |

| Uproszczona (Jednorazowa) | Całość odpisu w jednym roku | Najszybsze zaliczanie kosztów, korzyści podatkowe | Ograniczenia i limity, dostępna tylko dla wybranych środków i przedsiębiorców |

Amortyzacja Uproszczona - Najczęściej Zadawane Pytania (FAQ)

- Czy amortyzacja uproszczona jest obowiązkowa dla środków trwałych o wartości do 10 000 zł?

- Nie, amortyzacja uproszczona dla środków trwałych o niskiej wartości jest opcjonalna. Przedsiębiorca może wybrać amortyzację jednorazową, liniową, degresywną lub w ogóle nie amortyzować i zaliczyć zakup bezpośrednio w koszty (jeśli wartość jest niższa niż 10 000 zł).

- Czy mogę zastosować amortyzację jednorazową dla samochodu osobowego?

- Nie, amortyzacja jednorazowa w ramach pomocy de minimis zazwyczaj nie dotyczy samochodów osobowych. Należy sprawdzić szczegółowe przepisy i klasyfikację środka trwałego.

- Co się stanie, jeśli przekroczę limit pomocy de minimis 50 000 euro przy amortyzacji jednorazowej?

- Przekroczenie limitu pomocy de minimis może skutkować koniecznością korekty kosztów i dopłaty podatku. Należy monitorować wykorzystanie limitu i w razie potrzeby skonsultować się z księgowym.

- Czy amortyzacja jednorazowa jest korzystna dla każdej firmy?

- Amortyzacja jednorazowa jest korzystna dla firm, które chcą szybko obniżyć podstawę opodatkowania i spełniają warunki do jej zastosowania. Jednak w dłuższej perspektywie, może prowadzić do wyższych podatków w kolejnych latach, ponieważ środek trwały został już w pełni zamortyzowany. Należy rozważyć długoterminową strategię podatkową firmy.

Podsumowanie

Amortyzacja uproszczona (jednorazowa) jest atrakcyjną metodą amortyzacji, która pozwala przedsiębiorcom na szybkie zaliczenie wydatków inwestycyjnych do kosztów uzyskania przychodów. Jest to szczególnie korzystne dla małych firm i przedsiębiorców rozpoczynających działalność, a także w przypadku inwestycji w nowoczesne technologie. Jednakże, aby w pełni wykorzystać potencjał amortyzacji uproszczonej, należy dokładnie zrozumieć zasady jej stosowania, limity i ograniczenia. W razie wątpliwości, warto skonsultować się z specjalistą ds. księgowości, który pomoże w wyborze optymalnej strategii amortyzacji dla Twojej firmy.

Jeśli chcesz poznać inne artykuły podobne do Amortyzacja Uproszczona: Natychmiastowy Odpis dla Twojej Firmy, możesz odwiedzić kategorię Rachunkowość.