07/11/2023

Wielu Polaków boryka się z problemem nadmiernego zadłużenia. Upadłość konsumencka jawi się jako światełko w tunelu, obiecując uwolnienie od ciężaru długów. Często pojawia się uproszczone myślenie, że ogłoszenie upadłości konsumenckiej to magiczne wymazanie wszystkich zobowiązań. Czy tak jest naprawdę? Co dzieje się z długami po ogłoszeniu upadłości konsumenckiej w Polsce? Kto i w jaki sposób je spłaca? W tym artykule przyjrzymy się bliżej temu zagadnieniu, rozwiewając wątpliwości i przedstawiając rzetelną wiedzę na temat upadłości konsumenckiej i jej wpływu na Twoje finanse.

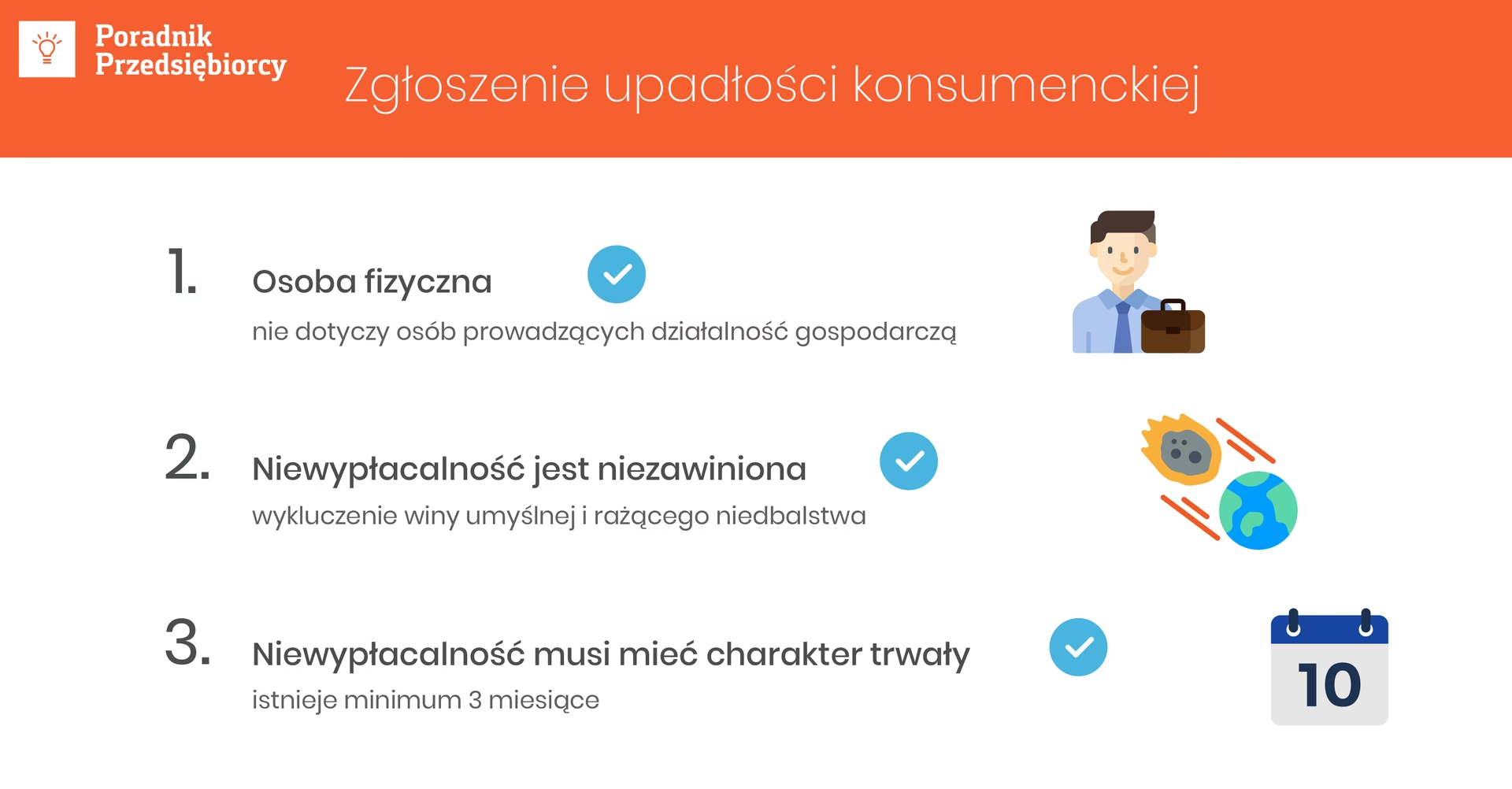

Upadłość konsumencka – czym jest i dla kogo?

Upadłość konsumencka to postępowanie sądowe, które ma na celu oddłużenie osób fizycznych nieprowadzących działalności gospodarczej, które stały się niewypłacalne. Nie jest to automatyczne anulowanie długów, ale proces, który, w zależności od sytuacji dłużnika, może prowadzić do częściowego lub całkowitego umorzenia zobowiązań. Głównym celem jest umożliwienie uczciwym dłużnikom rozpoczęcia życia na nowo, bez obciążenia długami, które ich przerosły. Procedura ta jest ściśle regulowana przez Prawo upadłościowe i wymaga spełnienia określonych warunków.

Co dzieje się z długami po ogłoszeniu upadłości?

Po ogłoszeniu upadłości konsumenckiej kluczową rolę odgrywa syndyk masy upadłości. Jego zadaniem jest spieniężenie majątku upadłego, o ile taki istnieje, i podział uzyskanych środków pomiędzy wierzycieli. Majątek upadłego, z pewnymi wyjątkami (np. przedmioty niezbędne do życia, narzędzia pracy), staje się tzw. masą upadłości. Syndyk działa pod nadzorem sądu i sporządza listę wierzycieli oraz projekt planu spłaty wierzycieli.

Plan spłaty wierzycieli – kluczowy element postępowania

Plan spłaty wierzycieli to dokument, który określa, w jaki sposób i w jakim czasie upadły będzie spłacał swoje zobowiązania. Jest on przygotowywany przez syndyka, a następnie zatwierdzany przez sąd. Plan spłaty uwzględnia możliwości finansowe dłużnika, wysokość jego dochodów i wydatków, a także rodzaj i wysokość długów. Czas trwania planu spłaty może wynosić do 36 miesięcy, a w wyjątkowych sytuacjach nawet do 7 lat.

W ramach planu spłaty wierzycieli upadły jest zobowiązany do regularnych wpłat na rzecz wierzycieli. Kwota spłaty zależy od indywidualnej sytuacji dłużnika i jest ustalana tak, aby z jednej strony umożliwić mu godne życie, a z drugiej – w miarę możliwości zaspokoić roszczenia wierzycieli. Po wykonaniu planu spłaty, co do zasady, pozostałe zobowiązania upadłego, powstałe przed dniem ogłoszenia upadłości, zostają umorzone.

Kiedy długi mogą zostać całkowicie umorzone bez planu spłaty?

Prawo przewiduje sytuacje, w których długi mogą zostać umorzone bez konieczności realizacji planu spłaty. Dzieje się tak, gdy sytuacja osobista upadłego w oczywisty sposób wskazuje, że jest on trwale niezdolny do dokonywania jakichkolwiek spłat. Takie rozwiązanie jest stosowane wyjątkowo i dotyczy zazwyczaj osób w bardzo trudnej sytuacji życiowej, np. osób starszych, schorowanych, z minimalnymi dochodami i bez perspektyw na poprawę sytuacji finansowej.

Warunkowe umorzenie zobowiązań – szansa na przyszłość

Istnieje również możliwość warunkowego umorzenia zobowiązań. Sąd może zdecydować o warunkowym umorzeniu, gdy uzna, że aktualnie dłużnik nie jest w stanie spłacać długów, ale istnieje realna szansa na poprawę jego sytuacji finansowej w ciągu najbliższych pięciu lat. W takim przypadku sąd odracza ustalenie planu spłaty. Jeśli w ciągu tego okresu sytuacja dłużnika ulegnie zmianie (np. znajdzie pracę, zwiększą się jego dochody), sąd ustali plan spłaty wierzycieli, uwzględniając nowe możliwości finansowe. Warunkowe umorzenie jest formą wytchnienia i dania szansy dłużnikowi na stabilizację sytuacji i podjęcie próby spłaty długów w przyszłości.

Jakie długi nie podlegają umorzeniu w upadłości konsumenckiej?

Nie wszystkie długi mogą zostać umorzone w postępowaniu upadłościowym. Istnieje katalog zobowiązań, które, ze względu na swój charakter, nie podlegają oddłużeniu. Do tych zobowiązań należą:

- Zobowiązania alimentacyjne: Alimenty na dzieci lub innych członków rodziny muszą być spłacane, nawet po ogłoszeniu upadłości. Upadłość nie zwalnia z tego obowiązku. Dotyczy to zarówno bieżących, jak i zaległych alimentów.

- Zobowiązania wynikające z rent z tytułu odszkodowania za wywołanie choroby, niezdolności do pracy, kalectwa lub śmierci: Renty odszkodowawcze, mające na celu naprawienie szkody na osobie, nie podlegają umorzeniu. Są to zobowiązania o charakterze kompensacyjnym i represyjnym.

- Zobowiązania do zapłaty orzeczonych przez sąd kar grzywny, a także do wykonania obowiązku naprawienia szkody oraz zadośćuczynienia za doznaną krzywdę: Kary grzywny, obowiązki naprawienia szkody i zadośćuczynienia orzeczone przez sąd karny nie są umarzane w upadłości konsumenckiej. Mają one charakter sankcji karnej i kompensaty dla pokrzywdzonych przestępstwem.

- Zobowiązania do zapłaty nawiązki lub świadczenia pieniężnego orzeczonych przez sąd jako środek karny lub środek związany z poddaniem sprawcy próbie, jak również zobowiązania do naprawienia szkody wynikającej z przestępstwa lub wykroczenia stwierdzonego prawomocnym orzeczeniem: Podobnie jak w punkcie wyżej, zobowiązania wynikające z orzeczeń karnych i wykroczeń nie są umarzane.

- Zobowiązania, których upadły umyślnie nie ujawnił, jeżeli wierzyciel nie brał udziału w postępowaniu: Jeśli dłużnik celowo zataił istnienie jakiegoś długu, a wierzyciel nie został poinformowany o postępowaniu upadłościowym i w nim nie uczestniczył, to taki dług nie zostanie umorzony. Dłużnik ma obowiązek działania w dobrej wierze i ujawnienia wszystkich zobowiązań.

Kto spłaca długi po upadłości konsumenckiej?

W standardowym postępowaniu upadłościowym, to syndyk masy upadłości zajmuje się spłatą wierzycieli. Działa on na podstawie zatwierdzonego przez sąd planu spłaty wierzycieli. Syndyk spienięża majątek upadłego i przekazuje środki wierzycielom zgodnie z ustalonym planem. Upadły, po zatwierdzeniu planu spłaty, zobowiązany jest do regularnych wpłat na konto masy upadłości, a syndyk dokonuje wypłat dla wierzycieli.

Podsumowanie

Upadłość konsumencka w Polsce to realna szansa na oddłużenie dla osób, które znalazły się w trudnej sytuacji finansowej. Nie jest to jednak proste anulowanie długów. Najczęściej wymaga realizacji planu spłaty wierzycieli, który jest dostosowany do możliwości dłużnika. W wyjątkowych sytuacjach długi mogą zostać umorzone bez planu spłaty, a także istnieje opcja warunkowego umorzenia. Warto pamiętać, że nie wszystkie długi podlegają umorzeniu, a dłużnik ma obowiązek uczciwego udziału w postępowaniu i ujawnienia wszystkich swoich zobowiązań. Upadłość konsumencka to poważna decyzja, ale dla wielu osób może być nowym początkiem i szansą na wyjście z pętli zadłużenia.

Najczęściej zadawane pytania (FAQ)

- Czy po ogłoszeniu upadłości konsumenckiej wszystkie moje długi znikną?

- Nie, upadłość konsumencka nie oznacza automatycznego wymazania wszystkich długów. W większości przypadków konieczne jest realizowanie planu spłaty wierzycieli. Jednak po jego wykonaniu, większość długów powstałych przed ogłoszeniem upadłości zostaje umorzona.

- Czy będę musiał sprzedać cały swój majątek w upadłości konsumenckiej?

- Niekoniecznie. Syndyk masy upadłości spienięża majątek upadłego, ale istnieją pewne wyłączenia. Przede wszystkim chronione są przedmioty niezbędne do życia i pracy. Sąd każdorazowo ocenia sytuację i stara się znaleźć rozwiązanie, które pozwoli dłużnikowi zachować godne warunki życia, przy jednoczesnym zaspokojeniu wierzycieli.

- Jak długo trwa proces upadłości konsumenckiej?

- Czas trwania postępowania upadłościowego jest różny i zależy od wielu czynników, m.in. stopnia skomplikowania sprawy i sprawności działania sądu. Sam plan spłaty wierzycieli może trwać do 36 miesięcy, a w wyjątkowych przypadkach nawet do 7 lat.

- Czy mogę ogłosić upadłość konsumencką, jeśli mam tylko jeden dług?

- Tak, upadłość konsumencka jest możliwa nawet w przypadku posiadania tylko jednego długu, jeśli spełnione są przesłanki niewypłacalności, czyli dłużnik utracił zdolność do regulowania swoich zobowiązań pieniężnych.

- Czy po upadłości konsumenckiej będę mógł zaciągać nowe kredyty?

- Po zakończeniu postępowania upadłościowego i umorzeniu długów, formalnie nic nie stoi na przeszkodzie, aby zaciągać nowe kredyty. Jednak negatywna historia kredytowa związana z upadłością może utrudnić uzyskanie kredytu w przyszłości. Warto odbudować swoją zdolność kredytową poprzez odpowiedzialne zarządzanie finansami.

Jeśli chcesz poznać inne artykuły podobne do Upadłość Konsumencka w Polsce: Co się dzieje z długami?, możesz odwiedzić kategorię Rachunkowość.