03/09/2024

Umowa o dzieło jest popularną formą współpracy, szczególnie cenioną za elastyczność i prostotę rozliczeń. Jednak, jak każda forma zarobkowania, wiąże się z obowiązkami podatkowymi. Zrozumienie zasad opodatkowania umowy o dzieło jest kluczowe zarówno dla zleceniodawców, jak i wykonawców, aby uniknąć nieporozumień i zapewnić prawidłowe rozliczenia z Urzędem Skarbowym. W tym artykule kompleksowo omówimy kwestie podatkowe związane z umową o dzieło w 2024 roku.

- Czym jest Umowa o Dzieło?

- Opodatkowanie Umowy o Dzieło – Podatek Dochodowy

- Opodatkowanie Umowy o Dzieło – Różne Sytuacje

- Umowa o Dzieło z Przeniesieniem Praw Autorskich

- Jak Rozliczyć PIT z Umowy o Dzieło?

- Wypowiedzenie Umowy o Dzieło

- Umowa o Dzieło a Składki ZUS

- Podsumowanie – Najważniejsze Aspekty Podatkowe Umowy o Dzieło

- FAQ – Najczęściej Zadawane Pytania

Czym jest Umowa o Dzieło?

Zanim przejdziemy do kwestii podatkowych, warto przypomnieć sobie, czym dokładnie jest umowa o dzieło. Jest to umowa cywilnoprawna, regulowana przez Kodeks cywilny, w której jedna strona – przyjmujący zamówienie (wykonawca) – zobowiązuje się do wykonania określonego dzieła, a druga strona – zamawiający (zleceniodawca) – do zapłaty wynagrodzenia. Najważniejszym elementem umowy o dzieło jest osiągnięcie konkretnego, z góry ustalonego rezultatu, który może mieć charakter materialny (np. wykonanie mebla, napisanie programu) lub niematerialny (np. przeprowadzenie szkolenia, napisanie artykułu). Dzieło powinno być unikalne i indywidualne, nie może polegać na powtarzalnych czynnościach, co odróżnia umowę o dzieło od umowy zlecenia.

Umowa o Dzieło a Umowa Zlecenie – Kluczowe Różnice

Często mylona z umową o dzieło jest umowa zlecenie. Podstawowa różnica polega na przedmiocie umowy. W umowie o dzieło liczy się efekt, rezultat – samo dzieło. W umowie zlecenia istotne jest staranne wykonywanie określonych czynności, niezależnie od tego, czy przyniosą one konkretny rezultat. Umowa zlecenie charakteryzuje się również większym stopniem podporządkowania zleceniobiorcy zleceniodawcy, co w umowie o dzieło nie występuje. Kolejna istotna różnica dotyczy składek ZUS – umowy zlecenia, co do zasady, podlegają obowiązkowym składkom na ubezpieczenia społeczne i zdrowotne, czego nie można powiedzieć o umowach o dzieło (z pewnymi wyjątkami, o których wspomnimy później).

Opodatkowanie Umowy o Dzieło – Podatek Dochodowy

Głównym podatkiem związanym z umową o dzieło jest podatek dochodowy od osób fizycznych (PIT). Zasady opodatkowania zależą od kilku czynników, m.in. od kwoty wynagrodzenia, rodzaju umowy (z przeniesieniem praw autorskich czy bez), oraz relacji między stronami umowy (np. czy umowa jest zawierana z firmą, osobą fizyczną, czy własnym pracownikiem).

Koszty Uzyskania Przychodu

Podstawę opodatkowania stanowi dochód, czyli przychód pomniejszony o koszty jego uzyskania. W przypadku umowy o dzieło, koszty uzyskania przychodu mogą wynosić:

- 20% przychodu – standardowe koszty uzyskania przychodu, stosowane w większości przypadków umów o dzieło.

- 50% przychodu – podwyższone koszty uzyskania przychodu, stosowane w przypadku umów o dzieło, które dotyczą działalności twórczej i wiążą się z przeniesieniem praw autorskich. Dotyczy to m.in. twórców, artystów, dziennikarzy, programistów, architektów, i innych zawodów wymienionych w ustawie o PIT.

Zastosowanie 50% kosztów uzyskania przychodu jest bardzo korzystne, ponieważ znacząco obniża podstawę opodatkowania, a tym samym kwotę należnego podatku.

Stawka Podatku

Zasadniczo, zaliczka na podatek dochodowy od umowy o dzieło wynosi 12%. Jest to stawka podatkowa obowiązująca w pierwszym progu podatkowym. Na wniosek wykonawcy, zleceniodawca może pobierać zaliczkę według stawki 32% (drugi próg podatkowy), jednak jest to opcja rzadziej stosowana w kontekście umów o dzieło, które zazwyczaj dotyczą jednorazowych lub krótkoterminowych zleceń.

Zryczałtowany Podatek Dochodowy dla Umów do 200 zł

W przypadku umów o dzieło, których wartość nie przekracza 200 zł, opodatkowanie może być uproszczone i polegać na pobraniu zryczałtowanego podatku dochodowego w wysokości 12% przychodu. W tym przypadku nie stosuje się kosztów uzyskania przychodu. Podatek zryczałtowany jest ostateczny i wykonawca nie musi wykazywać tego dochodu w rocznym zeznaniu PIT. Jednak, warto zaznaczyć, że ten sposób opodatkowania nie ma zastosowania do umów zawieranych z własnym pracodawcą.

Opodatkowanie Umowy o Dzieło – Różne Sytuacje

Sposób opodatkowania umowy o dzieło może się różnić w zależności od tego, kto jest zleceniodawcą i wykonawcą.

Umowa o Dzieło między Firmą a Osobą Fizyczną

Najczęściej spotykanym przypadkiem jest umowa o dzieło zawierana między podmiotem gospodarczym (firmą) a osobą fizyczną nieprowadzącą działalności gospodarczej. W takiej sytuacji, firma jako zleceniodawca pełni rolę płatnika podatku. Oznacza to, że to firma ma obowiązek obliczyć, pobrać i odprowadzić zaliczkę na podatek dochodowy do Urzędu Skarbowego. Firma oblicza zaliczkę, pomniejszając przychód wykonawcy o koszty uzyskania przychodu (20% lub 50%, w zależności od rodzaju dzieła) i stosując stawkę 12% (lub 32% na wniosek wykonawcy). Firma ma również obowiązek sporządzić i przekazać wykonawcy oraz Urzędowi Skarbowemu informację PIT-11, w której wykazuje uzyskane przez wykonawcę przychody, koszty uzyskania przychodu i pobrane zaliczki na podatek.

Umowa o Dzieło między Osobami Fizycznymi

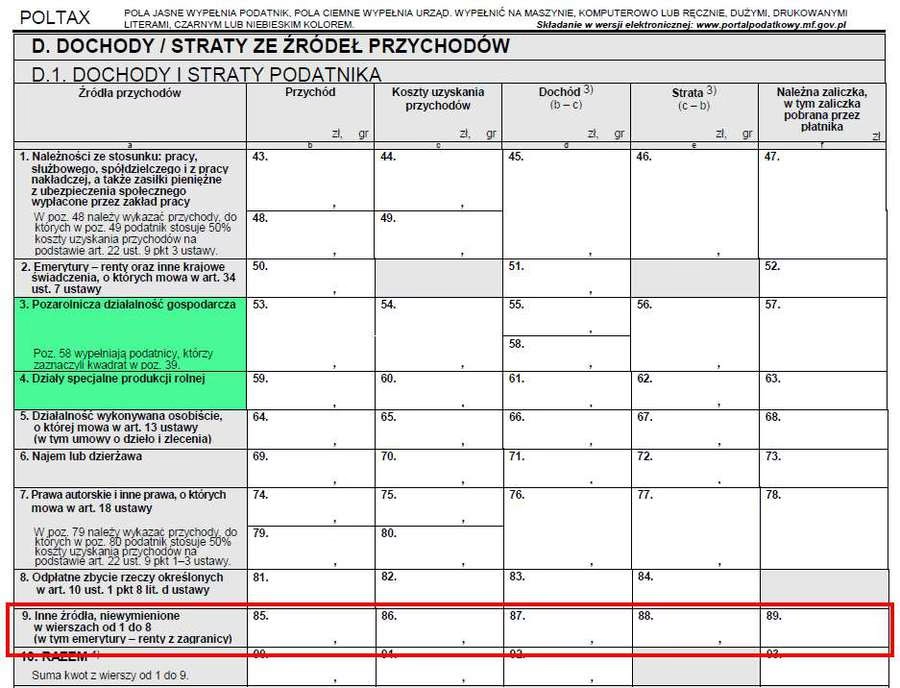

Umowa o dzieło może być również zawarta między dwiema osobami fizycznymi nieprowadzącymi działalności gospodarczej. W takim przypadku, zasady opodatkowania są nieco inne. Zazwyczaj, w umowie określa się, która ze stron będzie płatnikiem podatku. Najczęściej płatnikiem jest wykonawca dzieła. Wykonawca jest wówczas zobowiązany do samodzielnego rozliczenia podatku od uzyskanego dochodu w rocznym zeznaniu PIT. Dochód z umowy o dzieło zawartej z inną osobą fizyczną wykazuje się w PIT-36 w rubryce „Inne źródła”. Wykonawca sam oblicza i wpłaca podatek do Urzędu Skarbowego w terminie do 30 kwietnia roku następnego.

Umowa o Dzieło z Przedsiębiorcą

Jeśli wykonawca dzieła jest przedsiębiorcą i realizuje dzieło w ramach prowadzonej działalności gospodarczej, to dochód z umowy o dzieło stanowi przychód z działalności gospodarczej. W takim przypadku przedsiębiorca rozlicza podatek dochodowy na zasadach ogólnych (skala podatkowa) lub liniowo (podatek liniowy 19%), w zależności od wybranej formy opodatkowania działalności. Przedsiębiorca wystawia fakturę VAT za wykonane dzieło i samodzielnie rozlicza podatek dochodowy oraz VAT.

Umowa o Dzieło z Własnym Pracownikiem

Szczególna sytuacja występuje, gdy umowa o dzieło jest zawierana z własnym pracownikiem, czyli osobą zatrudnioną na umowę o pracę u tego samego pracodawcy. W takim przypadku, przychód z umowy o dzieło jest traktowany jako przychód ze stosunku pracy. Pracodawca dolicza wynagrodzenie z umowy o dzieło do wynagrodzenia z umowy o pracę i od łącznej kwoty oblicza i odprowadza zaliczki na podatek dochodowy oraz składki ZUS (składki społeczne i zdrowotne). W tym przypadku nie stosuje się odrębnych zasad opodatkowania umowy o dzieło, a dochód jest opodatkowany łącznie z dochodem z umowy o pracę.

Umowa o Dzieło z Bezrobotnym

Podjęcie się wykonania dzieła na podstawie umowy o dzieło przez osobę bezrobotną może mieć wpływ na jej status bezrobotnego. Zgodnie z przepisami, podjęcie zatrudnienia lub innej pracy zarobkowej, w tym na podstawie umowy o dzieło, może skutkować utratą statusu bezrobotnego. Jednak, orzecznictwo sądów administracyjnych wskazuje, że nie każda umowa o dzieło automatycznie pozbawia statusu bezrobotnego. Jeśli umowa dotyczy jednorazowego zlecenia o niewielkiej wartości, istnieje szansa na utrzymanie statusu bezrobotnego. W kwestii opodatkowania, podatek od umowy o dzieło z bezrobotnym odprowadza się na zasadach ogólnych, tak jak w przypadku umów z osobami posiadającymi pracę.

Umowa o Dzieło z Obywatelem Ukrainy

Zasady opodatkowania umowy o dzieło z obywatelem Ukrainy są takie same jak w przypadku obywateli Polski. Nie ma odrębnych regulacji podatkowych dotyczących zatrudniania cudzoziemców na podstawie umowy o dzieło. Zleceniodawca ma te same obowiązki podatkowe, co w przypadku umowy z polskim wykonawcą.

Umowa o Dzieło a KRUS

Rolnicy ubezpieczeni w KRUS (Kasa Rolniczego Ubezpieczenia Społecznego) mogą zawierać umowy o dzieło i nie tracić prawa do ubezpieczenia w KRUS. Dochody z umowy o dzieło nie są wliczane do podstawy wymiaru składek KRUS. Jednak, rolnik uzyskujący dochody z umowy o dzieło ma obowiązek rozliczyć te dochody w rocznym zeznaniu PIT-37 na podstawie otrzymanego od zleceniodawcy formularza PIT-11. W PIT-11 zleceniodawca powinien wykazać przychody z umowy o dzieło, koszty uzyskania przychodu i pobrane zaliczki na podatek.

Umowa o Dzieło z Przeniesieniem Praw Autorskich

Jak już wspomniano, w przypadku umowy o dzieło z przeniesieniem praw autorskich, wykonawca może skorzystać z 50% kosztów uzyskania przychodu. Jest to bardzo korzystne rozwiązanie, szczególnie dla twórców, artystów, programistów, i innych osób, których działalność ma charakter twórczy. Aby zastosować 50% koszty uzyskania przychodu, umowa o dzieło musi wyraźnie przewidywać przeniesienie praw autorskich do wykonanego dzieła na zamawiającego. W umowie powinny być również określone pola eksploatacji, czyli sposoby, w jakie zamawiający będzie mógł korzystać z praw autorskich.

Jak Rozliczyć PIT z Umowy o Dzieło?

Wykonawca dzieła, który uzyskał przychody z umowy o dzieło, rozlicza je w rocznym zeznaniu podatkowym PIT. Najczęściej stosowanym formularzem jest PIT-37, który przeznaczony jest dla osób uzyskujących dochody m.in. z działalności wykonywanej osobiście, do której zalicza się umowa o dzieło. W PIT-37 wykazuje się sumę przychodów z umów o dzieło uzyskanych w danym roku podatkowym, koszty uzyskania przychodu (20% lub 50%), oraz pobrane zaliczki na podatek dochodowy. Informacje te zazwyczaj znajdują się w formularzu PIT-11, który wykonawca otrzymuje od zleceniodawcy (jeśli zleceniodawcą była firma). Jeśli umowa o dzieło była zawarta z osobą fizyczną, a wykonawca sam był płatnikiem podatku, to wszystkie dane potrzebne do rozliczenia PIT-36 wykonawca musi zebrać samodzielnie.

Wypowiedzenie Umowy o Dzieło

Wypowiedzenie umowy o dzieło jest możliwe, ale podlega określonym zasadom, które różnią się od zasad wypowiadania umów o pracę czy umów zleceń. Zamawiający może odstąpić od umowy o dzieło w każdym czasie, do momentu ukończenia dzieła, ale jest zobowiązany do zapłaty wynagrodzenia za część dzieła, która została wykonana, oraz do zwrotu kosztów poniesionych przez wykonawcę. Wykonawca może wypowiedzieć umowę o dzieło tylko w określonych sytuacjach, np. gdy zamawiający nie współdziała w wykonaniu dzieła lub gdy wykonawca nie jest w stanie wykonać dzieła z przyczyn niezależnych od niego. Szczegółowe zasady wypowiadania umowy o dzieło reguluje Kodeks cywilny.

Umowa o Dzieło a Składki ZUS

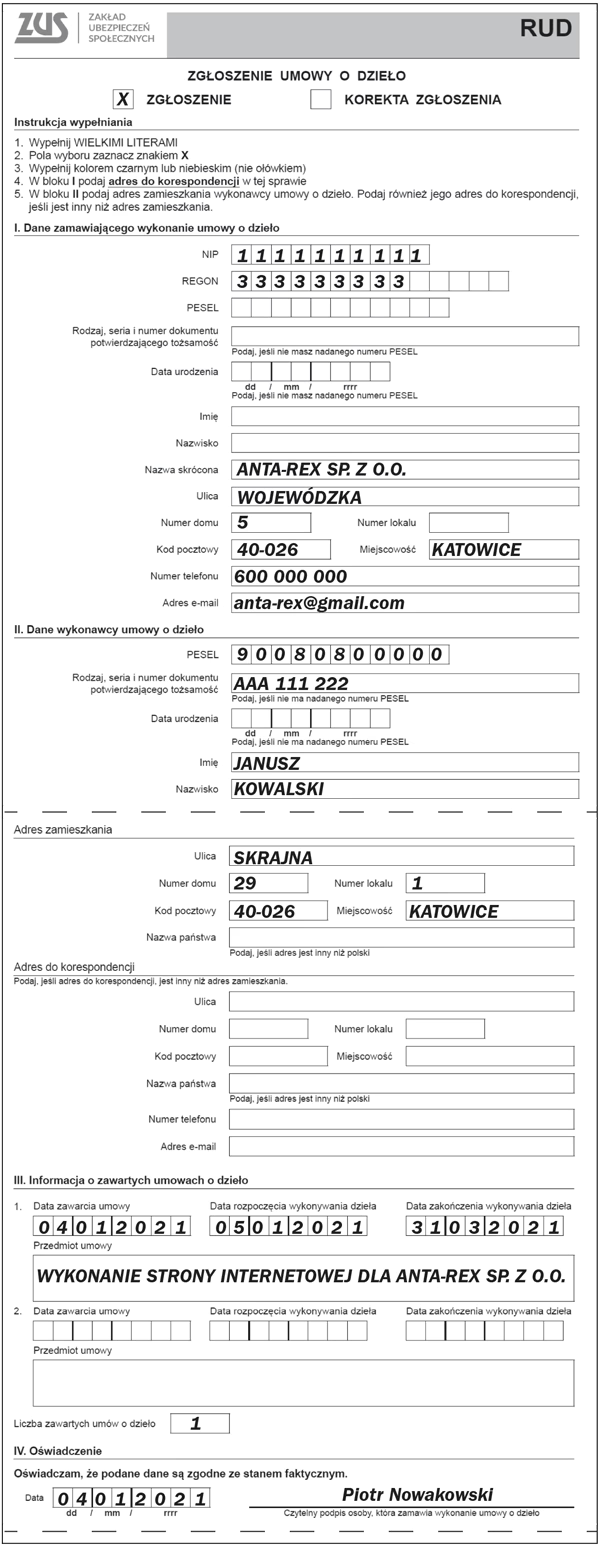

Zasadniczo, umowa o dzieło nie podlega obowiązkowym składkom na ubezpieczenia społeczne i zdrowotne ZUS. Oznacza to, że od wynagrodzenia z umowy o dzieło nie są odprowadzane składki emerytalne, rentowe, chorobowe, wypadkowe i zdrowotne. Jest to jedna z głównych różnic między umową o dzieło a umową zlecenia, która co do zasady podlega obowiązkowym składkom ZUS. Wyjątkiem jest sytuacja, gdy umowa o dzieło jest zawierana z własnym pracownikiem. Wówczas, przychód z umowy o dzieło jest wliczany do podstawy wymiaru składek ZUS, tak jak przychód z umowy o pracę. Od 1 stycznia 2021 roku, zleceniodawcy umów o dzieło mają również obowiązek informowania ZUS o zawartych umowach o dzieło, poprzez zgłoszenie ich na formularzu RUD, w terminie 7 dni od zawarcia umowy, jeśli umowa została zawarta z osobą, z którą zleceniodawca nie pozostaje w stosunku pracy.

Podsumowanie – Najważniejsze Aspekty Podatkowe Umowy o Dzieło

Umowa o dzieło jest formą współpracy z własnymi specyficznymi zasadami opodatkowania. Kluczowe aspekty, o których należy pamiętać, to:

- Podatek dochodowy od osób fizycznych (PIT) jest głównym podatkiem związanym z umową o dzieło.

- Podstawę opodatkowania stanowi dochód, czyli przychód pomniejszony o koszty uzyskania przychodu (20% lub 50%).

- Zaliczka na podatek dochodowy wynosi 12% (lub 32% na wniosek wykonawcy).

- Umowy o dzieło do 200 zł mogą być opodatkowane zryczałtowanym podatkiem 12%.

- W przypadku umowy z firmą, firma jest płatnikiem podatku i wystawia PIT-11.

- W umowie między osobami fizycznymi, wykonawca zazwyczaj sam rozlicza podatek w PIT-36.

- Umowa o dzieło co do zasady nie podlega składkom ZUS, z wyjątkiem umów z własnym pracownikiem.

- Warto rozważyć umowę o dzieło z przeniesieniem praw autorskich, aby skorzystać z 50% kosztów uzyskania przychodu.

FAQ – Najczęściej Zadawane Pytania

Czy umowa o dzieło jest oskładkowana?

Zasadniczo nie, umowa o dzieło nie podlega obowiązkowym składkom ZUS, z wyjątkiem sytuacji, gdy jest zawierana z własnym pracownikiem.

Jaki PIT należy wypełnić, rozliczając umowę o dzieło?

Najczęściej jest to PIT-37, w którym wykazuje się dochody z działalności wykonywanej osobiście. W przypadku umów między osobami fizycznymi, może to być PIT-36.

Jakie koszty uzyskania przychodu można zastosować przy umowie o dzieło?

Standardowo 20% kosztów uzyskania przychodu. W przypadku działalności twórczej i przeniesienia praw autorskich, możliwe jest zastosowanie 50% kosztów.

Czy umowa o dzieło z obywatelem Ukrainy różni się pod względem podatkowym?

Nie, zasady opodatkowania umowy o dzieło z obywatelem Ukrainy są takie same jak z obywatelem Polski.

Co to jest PIT-11 i kto go wystawia?

PIT-11 to informacja o dochodach i pobranych zaliczkach na podatek dochodowy, wystawiana przez płatnika (zleceniodawcę, np. firmę) i przekazywana wykonawcy oraz Urzędowi Skarbowemu.

Pamiętaj, że przepisy podatkowe mogą ulegać zmianom. Zawsze warto sprawdzić aktualne regulacje i w razie wątpliwości skonsultować się z księgowym lub doradcą podatkowym, aby upewnić się, że prawidłowo rozliczasz podatek od umowy o dzieło.

Jeśli chcesz poznać inne artykuły podobne do Podatek od Umowy o Dzieło: Przewodnik 2024, możesz odwiedzić kategorię Rachunkowość.