17/08/2022

Umowa o dzieło, znana również jako umowa rezultatu, stanowi istotny element polskiego systemu prawnego w kontekście umów cywilnoprawnych. Regulowana przez Kodeks cywilny, umowa ta definiuje relację pomiędzy osobą zlecającą a wykonawcą, zobowiązując tego drugiego do realizacji konkretnego dzieła w zamian za ustalone wynagrodzenie. Charakteryzuje się ona szczególnymi cechami, które odróżniają ją od innych form zatrudnienia, takich jak umowa o pracę czy umowa zlecenie. Zrozumienie specyfiki umowy o dzieło jest kluczowe zarówno dla zleceniodawców, jak i wykonawców, aby uniknąć potencjalnych nieporozumień i zapewnić prawidłowe rozliczenia.

Co to jest umowa o dzieło?

Umowa o dzieło jest umową cywilnoprawną, co oznacza, że jej zasady reguluje Kodeks cywilny, a konkretnie artykuły od 627 do 646. Podstawowym założeniem tej umowy jest zobowiązanie się jednej strony, wykonawcy (przyjmującego zamówienie), do wykonania określonego dzieła na rzecz drugiej strony, zamawiającego (zleceniodawcy). W zamian za wykonanie dzieła, zamawiający zobowiązuje się do wypłaty ustalonego wynagrodzenia.

Kluczowym elementem umowy o dzieło jest rezultat. Musi on być konkretny i z góry określony, a jego osiągnięcie jest celem umowy. Rezultat ten może mieć charakter materialny, na przykład wykonanie mebla, namalowanie obrazu, uszycie ubrania, lub niematerialny, taki jak zaprojektowanie strony internetowej, napisanie artykułu, stworzenie logo czy opracowanie strategii marketingowej. Istotne jest, aby dzieło było mierzalne i możliwe do jednoznacznego stwierdzenia, czy zostało wykonane zgodnie z umową.

Umowę o dzieło mogą zawierać różne podmioty: osoby fizyczne, osoby prawne oraz jednostki organizacyjne nieposiadające osobowości prawnej, takie jak spółki jawne, partnerskie, komandytowe, wspólnoty mieszkaniowe czy stowarzyszenia zwykłe. To szerokie spektrum podmiotów świadczy o uniwersalności i powszechności stosowania tej formy umowy w różnych sektorach gospodarki.

Kluczowe elementy umowy o dzieło

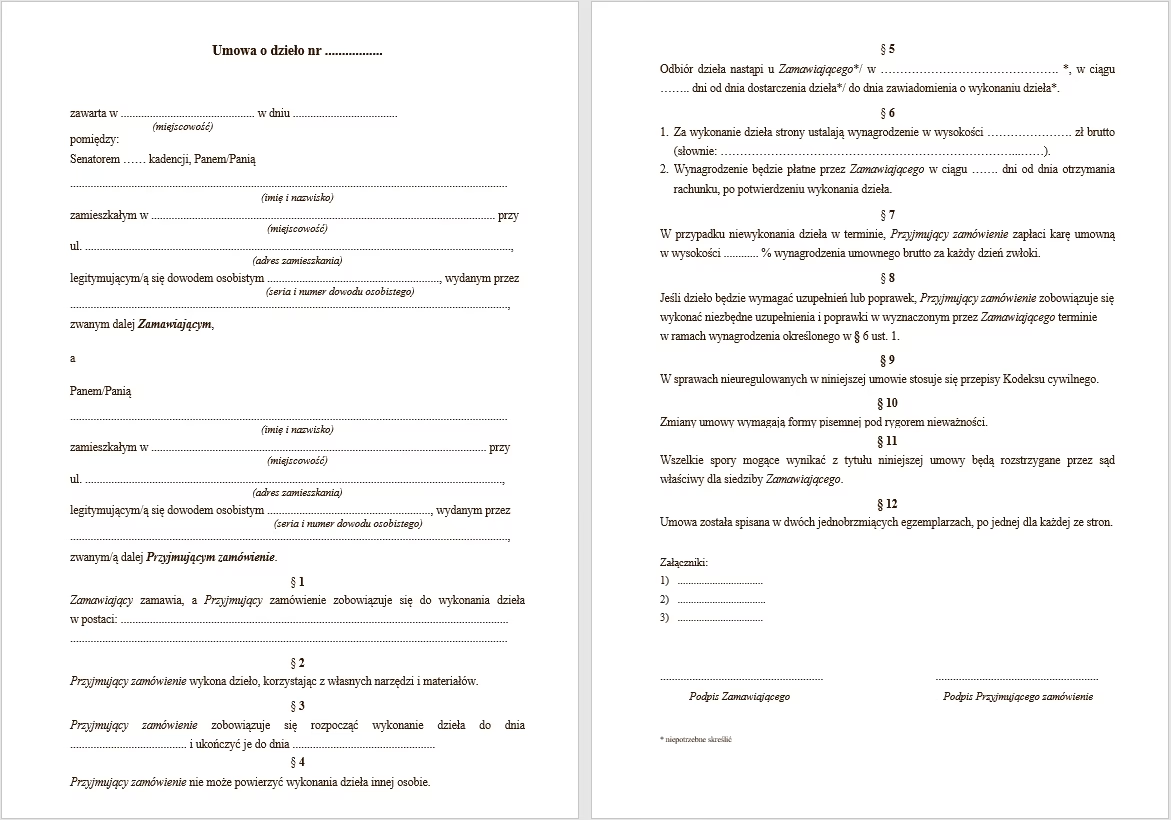

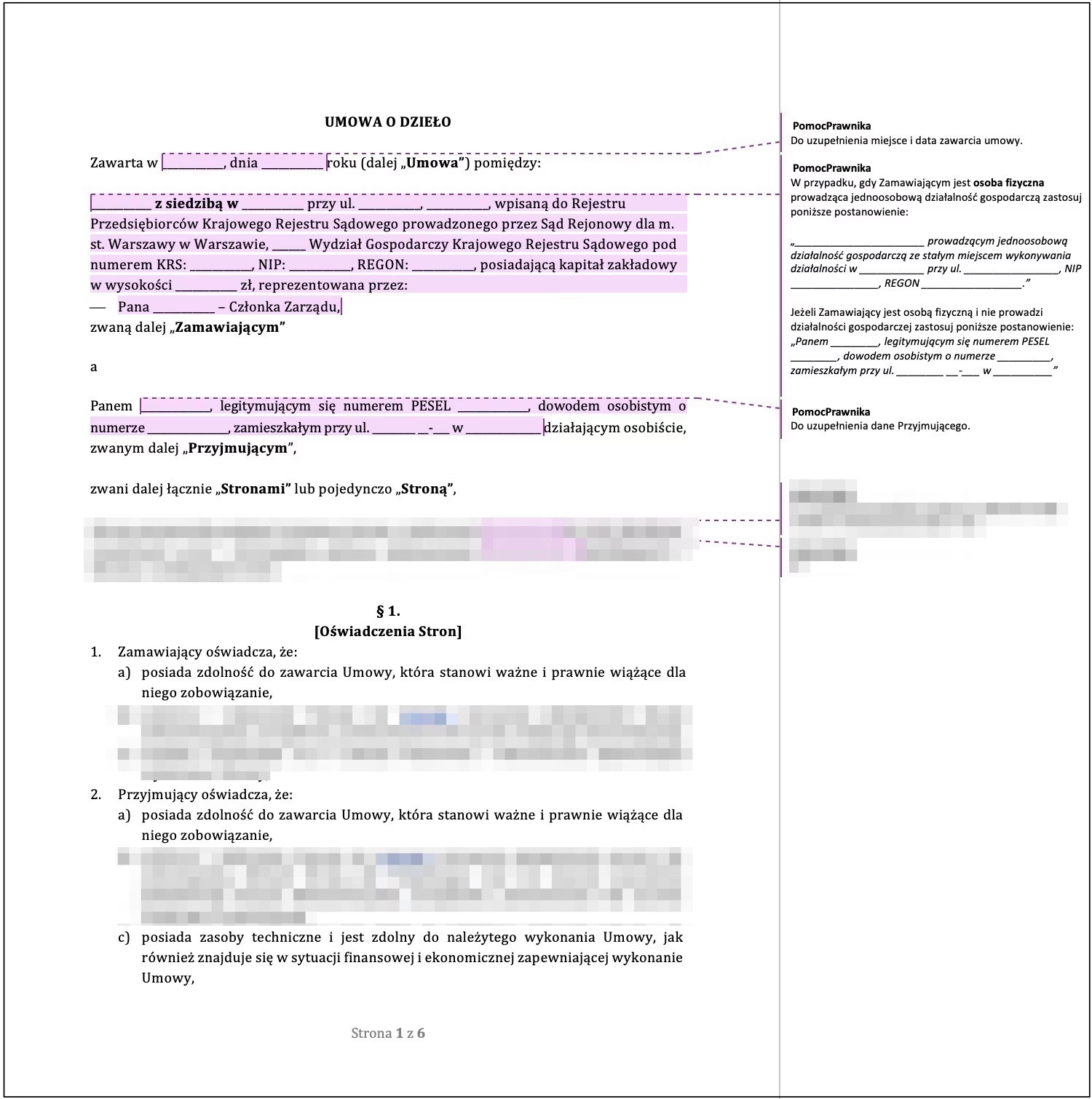

Chociaż Kodeks cywilny nie narzuca formy umowy o dzieło, dla celów dowodowych i bezpieczeństwa obu stron, zaleca się sporządzenie jej w formie pisemnej. Umowa powinna zawierać szereg istotnych elementów, które precyzują prawa i obowiązki stron. Do najważniejszych z nich należą:

- Data i miejsce zawarcia umowy: Pozwala na identyfikację czasu i lokalizacji zawarcia porozumienia.

- Dane stron umowy: Pełne dane identyfikacyjne zleceniodawcy i wykonawcy (imiona, nazwiska, adresy, numery PESEL/NIP, nazwy firm, KRS).

- Przedmiot umowy: Dokładny opis dzieła, które ma zostać wykonane. Im bardziej szczegółowy opis, tym mniejsze ryzyko nieporozumień.

- Materiały i narzędzia: Określenie, która strona dostarcza materiały i narzędzia niezbędne do wykonania dzieła. Jeśli to wykonawca, warto to zaznaczyć, a jeśli zleceniodawca, precyzyjnie określić ich rodzaj i ilość.

- Termin wykonania dzieła: Wskazanie konkretnej daty lub okresu, w którym dzieło ma zostać ukończone. Może to być termin końcowy lub harmonogram etapów pośrednich.

- Sposób i termin odbioru dzieła: Ustalenie procedury odbioru dzieła przez zamawiającego. Może to być odbiór jednostronny lub dwustronny (z podpisaniem protokołu odbioru). Warto określić termin odbioru po powiadomieniu o gotowości dzieła.

- Wynagrodzenie: Wysokość wynagrodzenia za wykonanie dzieła. Może być ustalone kwotowo (ryczałtowo) lub kosztorysowo. W przypadku wynagrodzenia kosztorysowego, należy określić sposób jego wyliczenia i ewentualne limity kosztów.

- Sposób i termin wypłaty wynagrodzenia: Określenie formy płatności (przelew, gotówka) oraz terminu wypłaty. Zazwyczaj wynagrodzenie wypłacane jest po odbiorze dzieła, chyba że umowa stanowi inaczej (np. zaliczka).

- Kary umowne: Możliwość wprowadzenia kar umownych za niewykonanie lub nienależyte wykonanie umowy, np. za opóźnienie w oddaniu dzieła.

- Postanowienia dotyczące praw autorskich: Jeśli przedmiotem umowy jest dzieło objęte prawami autorskimi, należy precyzyjnie określić kwestie przeniesienia praw autorskich (majątkowych i zależnych) oraz pól eksploatacji.

- Inne postanowienia: Dodatkowe klauzule, np. dotyczące poufności, gwarancji jakości, odpowiedzialności za wady, procedury reklamacyjne, rozwiązania sporów.

- Podpisy stron: Czytelne podpisy zleceniodawcy i wykonawcy, potwierdzające zgodę na warunki umowy.

Do umowy warto załączyć protokół odbioru dzieła, który stanowi potwierdzenie wykonania umowy i akceptacji dzieła przez zamawiającego. Protokół powinien zawierać datę odbioru, opis dzieła, ewentualne uwagi co do jakości wykonania oraz podpisy obu stron.

Umowa o dzieło a ZUS i składki

Jedną z kluczowych różnic między umową o dzieło a umową o pracę czy umową zleceniem jest kwestia ubezpieczeń społecznych i zdrowotnych. Co do zasady, osoba wykonująca pracę na podstawie umowy o dzieło nie podlega obowiązkowym ubezpieczeniom społecznym i zdrowotnym. Oznacza to, że od wynagrodzenia z umowy o dzieło nie są odprowadzane składki na ubezpieczenie emerytalne, rentowe, chorobowe, zdrowotne i wypadkowe.

Wyjątkiem jest sytuacja, gdy umowa o dzieło jest zawierana z osobą, która jest jednocześnie zatrudniona u tego samego pracodawcy na podstawie umowy o pracę. Wówczas, dochód z umowy o dzieło wlicza się do podstawy wymiaru składek na ubezpieczenia społeczne i zdrowotne, tak jakby był to dodatkowy składnik wynagrodzenia z umowy o pracę.

Brak obowiązkowych składek ZUS dla umowy o dzieło ma zarówno zalety, jak i wady. Z jednej strony, wykonawca otrzymuje wyższe wynagrodzenie netto, ponieważ nie są potrącane składki. Z drugiej strony, nie nabywa prawa do świadczeń z ubezpieczeń społecznych, takich jak zasiłek chorobowy, macierzyński, opiekuńczy, a także nie buduje stażu emerytalnego w oparciu o dochody z umowy o dzieło. Osoby pracujące wyłącznie na umowach o dzieło muszą we własnym zakresie zadbać o ubezpieczenie zdrowotne (np. dobrowolne ubezpieczenie zdrowotne lub ubezpieczenie jako członek rodziny).

Od 1 stycznia 2021 roku obowiązuje obowiązek zgłaszania umów o dzieło do ZUS. Zgłoszeniu podlegają umowy zawarte po tym dniu, a termin na zgłoszenie wynosi 7 dni od daty zawarcia umowy. Obowiązek zgłoszenia spoczywa na płatniku składek (np. firmie) lub osobie fizycznej zlecającej dzieło. Niedopełnienie obowiązku zgłoszenia grozi karą finansową.

Obowiązek zgłaszania umów o dzieło do ZUS nie dotyczy:

- Umów zawartych z własnym pracownikiem (osobą zatrudnioną na umowę o pracę).

- Umów wykonywanych na rzecz własnego pracodawcy, nawet jeśli formalnie podpisanych z innym podmiotem.

- Umów zawartych z osobami prowadzącymi działalność gospodarczą, jeśli wykonanie dzieła jest związane z zakresem ich działalności.

Umowa o dzieło a prawa autorskie

W przypadku, gdy przedmiotem umowy o dzieło jest stworzenie utworu w rozumieniu prawa autorskiego (np. utworu literackiego, muzycznego, plastycznego, programu komputerowego), istotną kwestią staje się przeniesienie praw autorskich. Zgodnie z ustawą o prawie autorskim i prawach pokrewnych, samo oddanie egzemplarza utworu nie oznacza automatycznego przeniesienia praw autorskich majątkowych na zamawiającego. Aby zleceniodawca mógł swobodnie korzystać z utworu i nim dysponować, konieczne jest zawarcie w umowie o dzieło klauzuli o przeniesieniu praw autorskich.

Przeniesienie praw autorskich może dotyczyć praw autorskich majątkowych oraz praw zależnych. Przeniesienie praw majątkowych uprawnia zamawiającego do korzystania z utworu na określonych polach eksploatacji, czyli sposobach wykorzystania utworu. Pola eksploatacji powinny być szczegółowo wymienione w umowie. Przykładowe pola eksploatacji to:

- Utrwalanie i zwielokrotnianie utworu (np. druk, kopie cyfrowe).

- Wprowadzanie do obrotu (sprzedaż, użyczanie).

- Publiczne udostępnianie (wystawianie, wyświetlanie, odtwarzanie).

- Nadawanie i reemitowanie.

- Wyświetlanie publiczne.

- Wykorzystanie w sieci Internet.

Przeniesienie praw autorskich majątkowych może być odpłatne lub nieodpłatne. Jeśli umowa nie stanowi wyraźnie, że przeniesienie jest nieodpłatne, przyjmuje się, że twórcy należy się wynagrodzenie za przeniesienie praw. Wysokość wynagrodzenia za przeniesienie praw autorskich powinna być ustalona w umowie, uwzględniając zakres przenoszonych praw i korzyści, jakie zamawiający osiągnie z ich wykorzystania.

W kontekście rozliczeń podatkowych, umowa o dzieło z przeniesieniem praw autorskich może być korzystniejsza dla wykonawcy. W przypadku przeniesienia praw autorskich, możliwe jest zastosowanie 50% kosztów uzyskania przychodów (KUP) do dochodu z tytułu praw autorskich, co znacząco obniża podstawę opodatkowania podatkiem dochodowym. Standardowo, przy umowie o dzieło bez przeniesienia praw autorskich, koszty uzyskania przychodów wynoszą 20%.

Umowa o dzieło bez przeniesienia praw autorskich

Umowa o dzieło nie zawsze musi wiązać się z przeniesieniem praw autorskich. Wiele umów o dzieło dotyczy wykonania prac, które nie stanowią utworów w rozumieniu prawa autorskiego, lub strony nie decydują się na przeniesienie praw. Przykładem może być umowa na wykonanie remontu, montaż mebli, prace porządkowe, przygotowanie bazy danych, obsługa wydarzenia itp. W takich przypadkach, umowa o dzieło reguluje jedynie zobowiązanie do wykonania konkretnego zadania i wypłaty wynagrodzenia.

W umowie o dzieło bez przeniesienia praw autorskich, kluczowe jest precyzyjne określenie przedmiotu umowy, czyli rodzaju pracy, która ma zostać wykonana. Ważne jest również ustalenie terminu wykonania i wynagrodzenia. Wykonawca zobowiązuje się do wykonania dzieła w terminie i zgodnie z umową, a zamawiający do odbioru dzieła i zapłaty wynagrodzenia.

Umowy o dzieło bez przeniesienia praw autorskich są powszechnie stosowane w relacjach między przedsiębiorcami i osobami fizycznymi. Są elastyczną formą współpracy, szczególnie przy jednorazowych zleceniach i zadaniach, które nie wymagają przeniesienia praw autorskich.

Wypowiedzenie (odstąpienie od) umowy o dzieło

Chociaż w kontekście umowy o dzieło częściej mówi się o odstąpieniu od umowy niż o wypowiedzeniu, to w praktyce istnieje możliwość rozwiązania umowy przed terminem jej wykonania, zarówno przez zamawiającego, jak i wykonawcę. Warunki i przesłanki odstąpienia od umowy powinny być określone w umowie. W przypadku braku szczegółowych zapisów, zastosowanie mają przepisy Kodeksu cywilnego.

Zamawiający może odstąpić od umowy o dzieło w sytuacjach, gdy:

- Wykonawca opóźnia się z rozpoczęciem lub wykończeniem dzieła tak dalece, że jest mało prawdopodobne, aby zdążył je ukończyć w umówionym terminie.

- Wykonawca wykonuje dzieło wadliwie lub sprzecznie z umową i mimo wezwania do zmiany sposobu wykonania, nadal działa nieprawidłowo.

- Dzieło ma wady istotne, które czynią je niezdatnym do umówionego użytku lub sprzeczne z celem umowy.

- Z przyczyn niezależnych od wykonawcy, wykonanie dzieła stało się niemożliwe.

Wykonawca może odstąpić od umowy o dzieło, gdy:

- Zamawiający odmawia współdziałania niezbędnego do wykonania dzieła, np. nie dostarcza materiałów, informacji, nie udostępnia miejsca pracy.

- Zamawiający opóźnia się z zapłatą wynagrodzenia lub jego części (jeśli umowa przewiduje płatności etapowe).

- Z przyczyn niezależnych od zamawiającego, wykonanie dzieła stało się niemożliwe.

W przypadku odstąpienia od umowy, strony powinny dokonać rozliczenia. Jeśli dzieło zostało wykonane częściowo, wykonawcy przysługuje wynagrodzenie proporcjonalne do zakresu wykonanej pracy. Zamawiający może być zobowiązany do zwrotu kosztów poniesionych przez wykonawcę w związku z realizacją umowy (np. kosztów materiałów).

Podsumowanie

Umowa o dzieło jest elastyczną i popularną formą współpracy, szczególnie w sektorach kreatywnych, usługowych i rzemieślniczych. Charakteryzuje się konkretnym rezultatem, brakiem obowiązkowych składek ZUS (co do zasady) i możliwością przeniesienia praw autorskich. Zrozumienie kluczowych aspektów umowy o dzieło, w tym jej elementów, zasad rozliczeń i możliwości odstąpienia, jest istotne dla prawidłowego i bezpiecznego korzystania z tej formy umowy w obrocie gospodarczym.

Najczęściej zadawane pytania (FAQ)

- Czy umowa o dzieło wlicza się do stażu pracy?

- Nie, umowa o dzieło nie wlicza się do stażu pracy w rozumieniu prawa pracy, ponieważ nie jest stosunkiem pracy. Staż pracy jest liczony na podstawie umów o pracę.

- Czy od umowy o dzieło płaci się podatek?

- Tak, dochód z umowy o dzieło podlega opodatkowaniu podatkiem dochodowym od osób fizycznych (PIT). Podatek jest obliczany i pobierany przez płatnika (zleceniodawcę) lub rozliczany samodzielnie przez wykonawcę w rocznym zeznaniu podatkowym.

- Czy umowa o dzieło daje prawo do urlopu?

- Nie, umowa o dzieło nie daje prawa do urlopu wypoczynkowego, ponieważ nie jest stosunkiem pracy. Prawo do urlopu przysługuje pracownikom zatrudnionym na podstawie umowy o pracę.

- Czy można przejść na umowę o pracę z umowy o dzieło?

- Tak, można zmienić formę zatrudnienia z umowy o dzieło na umowę o pracę, jeśli strony tak uzgodnią i charakter wykonywanej pracy uzasadnia zawarcie umowy o pracę. Decyzja o zmianie formy umowy należy do stron.

- Jakie są koszty uzyskania przychodu przy umowie o dzieło?

- Standardowe koszty uzyskania przychodu przy umowie o dzieło wynoszą 20%. W przypadku umowy o dzieło z przeniesieniem praw autorskich, możliwe jest zastosowanie 50% kosztów uzyskania przychodu do dochodu z tytułu praw autorskich.

Jeśli chcesz poznać inne artykuły podobne do Umowa o dzieło: Wszystko, co musisz wiedzieć, możesz odwiedzić kategorię Rachunkowość.