17/11/2022

W dzisiejszych czasach, kiedy coraz więcej usług przenosi się do przestrzeni internetowej, umowy licencyjne zyskują na znaczeniu. Dotyczy to w szczególności oprogramowania komputerowego, do którego licencje są często sprzedawane online. Sposób rozliczenia przychodów z takiej sprzedaży zależy od statusu sprzedającego – czy jest to osoba prywatna, czy przedsiębiorca działający w ramach firmy. W tym artykule szczegółowo omówimy, jak prawidłowo rozliczyć przychód ze sprzedaży licencji na program komputerowy, uwzględniając przepisy podatkowe i aspekty księgowe.

Sprzedaż Licencji a Klasyfikacja Przychodu

Sprzedaż licencji na program komputerowy jest równoznaczna z przekazaniem praw autorskich do tego programu. Kluczowe jest właściwe zaklasyfikowanie przychodu z takiej sprzedaży, ponieważ determinuje to sposób jego opodatkowania. Ustawa o podatku dochodowym od osób fizycznych (PIT) rozróżnia dwa główne źródła przychodów, które mogą być związane ze sprzedażą licencji:

- Prawa majątkowe – w przypadku osób fizycznych nieprowadzących działalności gospodarczej.

- Działalność gospodarcza – w przypadku przedsiębiorców prowadzących działalność gospodarczą.

Ta dychotomia ma fundamentalne znaczenie dla sposobu rozliczenia podatkowego i księgowego sprzedaży licencji.

Rozliczenie Przychodu ze Sprzedaży Licencji przez Osobę Fizyczną

Jeżeli sprzedaż licencji na program komputerowy jest dokonywana przez osobę fizyczną, która nie prowadzi działalności gospodarczej, przychód ten klasyfikowany jest jako przychód z praw majątkowych, konkretnie z praw autorskich. Zgodnie z art. 18 ustawy o PIT, takie przychody podlegają opodatkowaniu na zasadach ogólnych, według skali podatkowej. Rozliczenie następuje w zeznaniu rocznym PIT-37, składanym za rok podatkowy, w którym dokonano sprzedaży.

Ważne uprawnienie: 50% koszty uzyskania przychodów

Osoby fizyczne uzyskujące przychody z praw majątkowych, w tym ze sprzedaży licencji, mają możliwość skorzystania z preferencyjnych 50% kosztów uzyskania przychodów. Oznacza to, że podatek jest naliczany tylko od połowy uzyskanego przychodu. Jest to znaczące ułatwienie, które obniża efektywne obciążenie podatkowe.

Jak wykazać sprzedaż licencji w PIT-37?

Przychód ze sprzedaży licencji, rozliczany jako prawa majątkowe, wykazuje się w zeznaniu rocznym PIT-37 w części D, w wierszu „Prawa autorskie i inne prawa, o których mowa w art. 18 ustawy”. W kolumnie „b” wpisuje się kwotę przychodu, a w kolumnie „c” – 50% kosztów uzyskania przychodów.

Przykład rozliczenia dla osoby fizycznej:

Pan Kowalski, osoba fizyczna nieprowadząca działalności gospodarczej, sprzedał licencję na swój program komputerowy za kwotę 5 000 zł. W zeznaniu PIT-37 wykaże przychód 5 000 zł, koszty uzyskania przychodów 2 500 zł (50% z 5 000 zł), a dochód do opodatkowania wyniesie 2 500 zł.

Rozliczenie Przychodu ze Sprzedaży Licencji w Ramach Działalności Gospodarczej

Sytuacja wygląda inaczej, gdy sprzedaż licencji jest dokonywana przez przedsiębiorcę w ramach prowadzonej działalności gospodarczej. W takim przypadku przychód ten stanowi przychód z działalności gospodarczej i podlega opodatkowaniu zgodnie z wybraną formą opodatkowania (np. podatek liniowy, zasady ogólne, ryczałt). Co do zasady, w tym przypadku nie można zastosować 50% kosztów uzyskania przychodów.

Kiedy 50% koszty mogą być jednak zastosowane w działalności gospodarczej?

Wyjątkiem jest sytuacja, gdy sprzedaż licencji, choć dokonywana przez przedsiębiorcę, nie jest bezpośrednio związana z głównym przedmiotem jego działalności gospodarczej. Kluczowe jest tutaj spełnienie warunków określonych w art. 5b ust. 1 ustawy o PIT, które definiują, kiedy dana czynność nie jest uznawana za działalność gospodarczą. Mówiąc w skrócie, jeśli odpowiedzialność za rezultat czynności ponosi zleceniodawca, czynności są wykonywane pod jego kierownictwem oraz wykonawca nie ponosi ryzyka gospodarczego, to przychód z tych czynności może być traktowany jako przychód z praw majątkowych, nawet jeśli sprzedawca jest przedsiębiorcą.

Praktyczny przykład:

Pan Nowak prowadzi firmę informatyczną zajmującą się usługami serwisowymi. Dodatkowo, poza działalnością, stworzył program komputerowy, na który sprzedaje licencje poprzez sklep internetowy. Sprzedaż licencji nie jest głównym przedmiotem jego działalności. W takiej sytuacji, przychody ze sprzedaży licencji mogą być rozliczone jako przychody z praw majątkowych, umożliwiając zastosowanie 50% kosztów uzyskania przychodów, pod warunkiem spełnienia wspomnianych warunków z art. 5b ust. 1 ustawy o PIT.

Uwaga: Ciągłość i zorganizowanie działalności

Nawet jeśli sprzedaż licencji nie jest wpisana w PKD działalności gospodarczej, a spełnione są warunki z art. 5b ust. 1, urząd skarbowy może zakwestionować rozliczenie jako praw majątkowych, jeśli sprzedaż licencji ma charakter ciągły i zorganizowany. Ustawa o PIT definiuje działalność gospodarczą m.in. jako działalność wytwórczą, usługową, prowadzoną w sposób zorganizowany i ciągły, we własnym imieniu. Regularne uzyskiwanie przychodów ze sprzedaży licencji może zostać uznane za działalność gospodarczą, nawet bez odpowiedniego PKD. Decyzja o klasyfikacji przychodu powinna być podjęta indywidualnie przez podatnika, z uwzględnieniem wszystkich okoliczności.

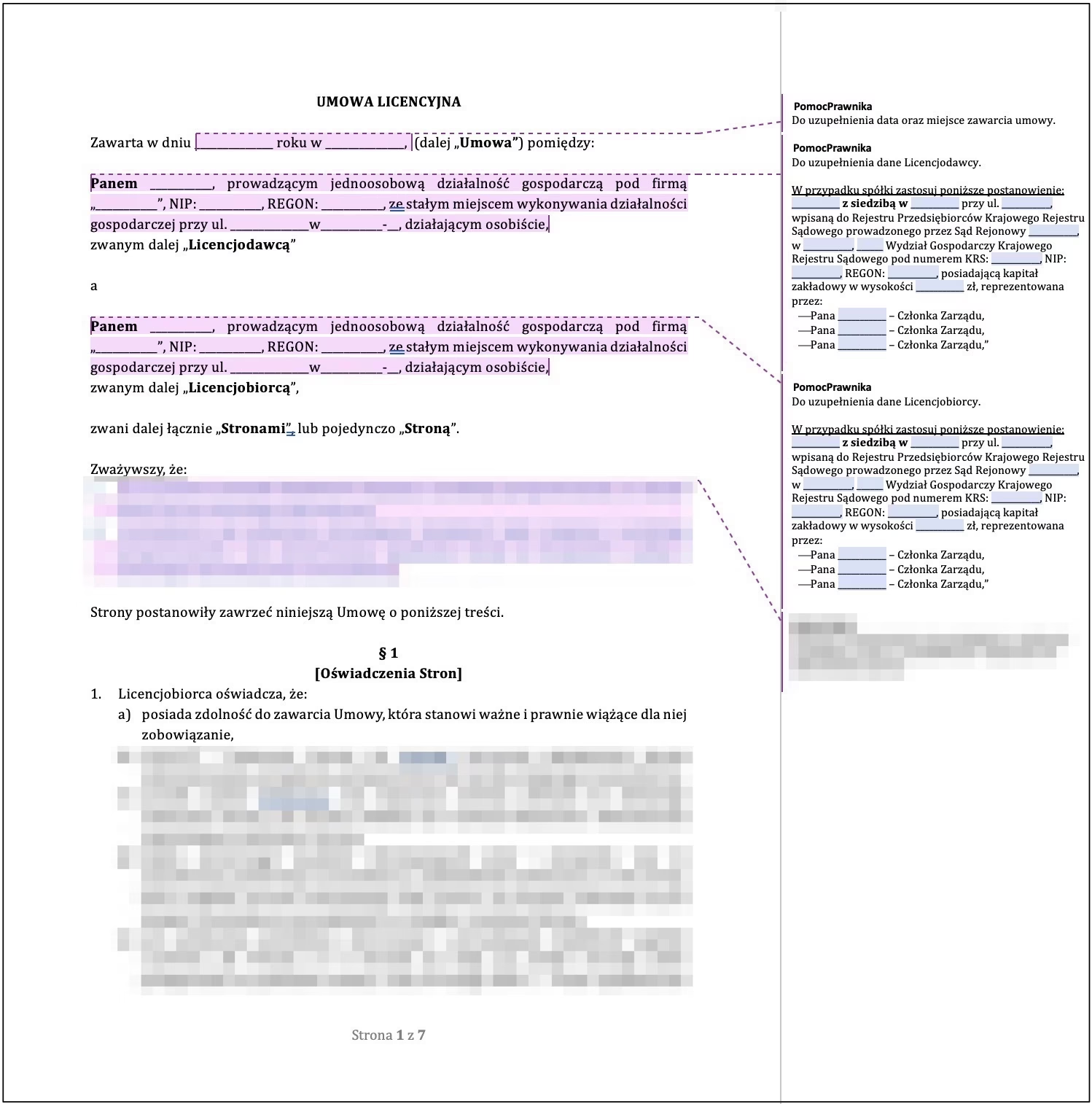

Umowa Licencyjna – Kluczowe Elementy

Umowa licencyjna jest fundamentem legalnego korzystania z praw własności intelektualnej. Określa ona warunki, na jakich właściciel praw (licencjodawca) upoważnia inną osobę (licencjobiorcę) do korzystania z tych praw. Umowa licencyjna powinna być sporządzona na piśmie pod rygorem nieważności.

Kluczowe elementy umowy licencyjnej:

- Strony umowy: Licencjodawca i Licencjobiorca, z dokładnymi danymi identyfikacyjnymi.

- Przedmiot licencji: Dokładne określenie praw, których licencja dotyczy (np. konkretny program komputerowy, znak towarowy, patent).

- Zakres licencji: Szczegółowe określenie, w jaki sposób licencjobiorca może korzystać z praw (np. terytorium, pola eksploatacji, czas trwania).

- Rodzaj licencji:

- Licencja wyłączna: Licencjobiorca ma wyłączne prawo do korzystania z praw, a licencjodawca nie może udzielić licencji innym podmiotom na tym samym terytorium i polach eksploatacji.

- Licencja niewyłączna: Licencjodawca może udzielać licencji na te same prawa również innym podmiotom, a sam również może z nich korzystać.

- Czas trwania licencji: Określenie czasu, na jaki licencja jest udzielana. Nie powinien przekraczać okresu ochrony praw własności intelektualnej.

- Wynagrodzenie licencjodawcy: Określenie wysokości i sposobu płatności wynagrodzenia (np. opłata jednorazowa, opłaty okresowe, procent od sprzedaży).

- Postanowienia dodatkowe: Np. obowiązki licencjobiorcy w zakresie jakości, tajemnicy handlowej, odpowiedzialności, rozwiązywania sporów.

Podatek VAT a Sprzedaż Licencji

Kwestia podatku VAT również zależy od statusu sprzedającego. Co do zasady, sprzedaż licencji na program komputerowy w ramach działalności gospodarczej podlega opodatkowaniu podatkiem VAT. Zgodnie z ustawą o VAT, świadczeniem usług jest m.in. przeniesienie praw do wartości niematerialnych i prawnych.

Wyjątek dla osób fizycznych

Osoby fizyczne sprzedające licencje osobiście, poza działalnością gospodarczą, nie są podatnikami VAT z tego tytułu. Ustawa o VAT wyłącza z definicji działalności gospodarczej m.in. osoby fizyczne wynagradzane w ramach honorariów za udzielenie licencji do praw autorskich.

Podsumowanie kwestii VAT:

- Przedsiębiorcy: Sprzedaż licencji co do zasady podlega VAT.

- Osoby fizyczne nieprowadzące działalności: Sprzedaż licencji nie podlega VAT.

Korzyści i Zagrożenia Związane z Udzielaniem Licencji

Udzielanie licencji niesie ze sobą zarówno korzyści, jak i potencjalne zagrożenia. Do korzyści można zaliczyć:

- Źródło dochodu: Licencje generują przychody dla właściciela praw, często bez konieczności angażowania się w bezpośrednią produkcję czy sprzedaż.

- Rozszerzenie rynku: Licencjonowanie umożliwia dotarcie do szerszego grona odbiorców i rynków, na które licencjodawca sam nie byłby w stanie wejść.

- Promocja marki: Szerokie wykorzystanie licencji może przyczynić się do wzmocnienia marki i rozpoznawalności produktu.

Zagrożenia związane z licencjonowaniem:

- Utrata kontroli: Licencjodawca oddaje część kontroli nad wykorzystaniem swoich praw licencjobiorcy.

- Ryzyko naruszeń: Istnieje ryzyko, że licencjobiorca będzie działał niezgodnie z umową, np. naruszając zakres licencji lub standardy jakości.

- Potencjalne spory: Niejasne lub nieprecyzyjne postanowienia umowy licencyjnej mogą prowadzić do sporów między stronami.

Aby zminimalizować zagrożenia i maksymalizować korzyści, kluczowe jest staranne skonstruowanie umowy licencyjnej. Warto skorzystać z pomocy specjalistów – prawników i doradców podatkowych – przy przygotowaniu i negocjowaniu umowy licencyjnej.

Podsumowanie

Rozliczenie umowy licencyjnej to złożony proces, który wymaga uwzględnienia zarówno aspektów księgowych, jak i podatkowych. Kluczowe jest właściwe określenie statusu sprzedającego (osoba fizyczna czy przedsiębiorca) oraz charakteru przychodu (prawa majątkowe czy działalność gospodarcza). Prawidłowe rozliczenie ma istotny wpływ na obciążenie podatkowe i uniknięcie potencjalnych problemów z organami skarbowymi. Zarówno licencjodawcy, jak i licencjobiorcy powinni dokładnie analizować umowy licencyjne i dbać o ich precyzyjne sformułowanie, aby zabezpieczyć swoje interesy i uniknąć niejasności w przyszłości. W przypadku wątpliwości, zawsze warto skonsultować się z ekspertem.

Jeśli chcesz poznać inne artykuły podobne do Rozliczanie Umowy Licencyjnej: Księgowość i Podatki, możesz odwiedzić kategorię Księgowość.