20/09/2024

Wielu przedsiębiorców, zwłaszcza tych prowadzących mniejsze firmy, ceni sobie rozliczenia gotówkowe za ich prostotę i szybkość. Jednakże, korzystanie z gotówki w transakcjach biznesowych wiąże się z pewnymi ograniczeniami, a mianowicie z obowiązującym limitem płatności gotówką. Czy wiesz, jaki limit płatności gotówką obowiązuje w 2025 roku? W tym artykule szczegółowo omówimy aktualne przepisy dotyczące limitu płatności gotówkowych dla przedsiębiorców, wyjaśnimy, kogo dotyczy ten limit, jakie są konsekwencje jego przekroczenia, a także odpowiemy na najczęściej zadawane pytania w tym zakresie.

- Limit płatności gotówką w 2025 roku - ile wynosi?

- Formy płatności akceptowane poza gotówką

- Kompensata, netting i barter a limit płatności gotówką

- Konsekwencje przekroczenia limitu płatności gotówką

- Limit płatności gotówką - transakcja czy suma płatności?

- Czy osoba fizyczna może zapłacić firmie gotówką powyżej 15 000 zł?

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

Limit płatności gotówką w 2025 roku - ile wynosi?

Zgodnie z obowiązującymi przepisami prawa, konkretnie z artykułem 19 ustawy Prawo przedsiębiorców, transakcje gotówkowe między przedsiębiorcami podlegają limitowi. Przepis ten jasno określa, że płatności związane z działalnością gospodarczą, w których stronami są inni przedsiębiorcy, muszą być realizowane za pośrednictwem rachunku płatniczego, jeśli jednorazowa wartość transakcji, niezależnie od liczby wynikających z niej płatności, przekracza równowartość 15 000 zł.

Warto podkreślić, że limit 15 000 zł dotyczy wartości transakcji brutto, a nie netto. Dodatkowo, jeśli transakcja jest wyrażona w walucie obcej, kwotę należy przeliczyć na złote według średniego kursu NBP z ostatniego dnia roboczego poprzedzającego dzień transakcji.

Kluczowe jest zrozumienie, że limit płatności gotówką w wysokości 15 000 zł obowiązuje wyłącznie w transakcjach między przedsiębiorcami. Jeżeli transakcja dokonywana jest pomiędzy przedsiębiorcą a osobą fizyczną nieprowadzącą działalności gospodarczej, limit ten nie ma zastosowania. Oznacza to, że osoba fizyczna może zapłacić przedsiębiorcy gotówką kwotę wyższą niż 15 000 zł bez żadnych negatywnych konsekwencji prawnych czy podatkowych.

Przykład 1: Limit płatności gotówką a zakup na raty

Przedsiębiorca zakupił komputer na raty w maju 2025 roku. Wartość brutto komputera wynosi 23 000 zł. Przedsiębiorca planuje zapłacić połowę raty (11 500 zł) gotówką, a drugą połowę (11 500 zł) przelewem. Czy taki sposób płatności jest prawidłowy z punktu widzenia limitu płatności gotówką i czy wydatek ten będzie mógł zostać zaliczony do kosztów podatkowych?

W tym przypadku wartość transakcji przekracza 15 000 zł. Mimo że przedsiębiorca planuje zapłacić gotówką jedynie część kwoty (11 500 zł), a pozostałą część przelewem, to ze względu na przekroczenie limitu wartości transakcji, część płatności dokonana gotówką nie będzie mogła stanowić kosztu uzyskania przychodu. Cała transakcja powinna zostać opłacona przelewem, aby wydatek mógł zostać zaliczony do kosztów podatkowych.

Formy płatności akceptowane poza gotówką

Przepisy prawa wymagają, aby płatności przekraczające limit 15 000 zł były realizowane za pośrednictwem rachunku płatniczego. Co to oznacza w praktyce? Ustawa o usługach płatniczych definiuje rachunek płatniczy szeroko, obejmując nie tylko tradycyjny rachunek bankowy, ale także rachunek członka spółdzielczej kasy oszczędnościowo-kredytowej, jeśli służą one do wykonywania transakcji płatniczych.

Dodatkowo, Ministerstwo Finansów wyjaśniło, że wymóg regulowania zobowiązań za pośrednictwem rachunku płatniczego jest spełniony również w przypadku płatności dokonywanych za pomocą instrumentów płatniczych powiązanych z tymi rachunkami. Do instrumentów płatniczych zalicza się między innymi:

- Karty płatnicze (debetowe, kredytowe)

- Płatności internetowe (np. PayPal, PayU)

- Przelewy elektroniczne

- Płatności mobilne (np. BLIK)

Ważne jest, aby pamiętać, że mimo ograniczeń dotyczących płatności gotówkowych, przedsiębiorcy nadal mogą dokonywać płatności gotówką, o ile wartość transakcji nie przekracza limitu 15 000 zł.

Kompensata, netting i barter a limit płatności gotówką

Wielu przedsiębiorców zastanawia się, czy limit płatności gotówką dotyczy również innych form regulowania zobowiązań, takich jak kompensata, netting czy umowa barteru. Są to popularne metody rozliczeń, szczególnie w relacjach ze stałymi kontrahentami.

Ministerstwo Finansów w swoich wyjaśnieniach podkreśla, że przepisy dotyczące limitu płatności gotówką odnoszą się do pojęcia "płatności" wynikającej z transakcji. Oznacza to, że limit dotyczy wyłącznie formy zapłaty. Kompensata, netting czy barter, choć prowadzą do uregulowania zobowiązania, nie są traktowane jako "płatności" w rozumieniu tych przepisów.

Zatem, jeśli zobowiązanie przekraczające limit 15 000 zł zostanie uregulowane poprzez kompensatę, netting lub umowę barterową, przedsiębiorca będzie mógł zaliczyć taki wydatek do kosztów podatkowych. Nie ma w tym przypadku zastosowania limit płatności gotówką.

Przykład 2: Kompensata a limit płatności gotówką

Przedsiębiorstwo "ABC" ma należność wobec przedsiębiorstwa "XYZ" w wysokości 38 000 zł, a przedsiębiorstwo "XYZ" ma zobowiązanie wobec przedsiębiorstwa "ABC" w wysokości 38 000 zł. Przedsiębiorstwa podpisały umowę kompensaty. Czy w tym przypadku obowiązuje limit płatności gotówką?

Nie, w tym przypadku limit płatności gotówką nie obowiązuje. Przedsiębiorstwa regulują zobowiązania poprzez kompensatę, która nie jest traktowana jako płatność gotówkowa. Wydatek związany z tą transakcją będzie mógł zostać zaliczony do kosztów podatkowych, pomimo przekroczenia kwoty 15 000 zł.

Konsekwencje przekroczenia limitu płatności gotówką

Przepisy prawa przewidują konkretne konsekwencje dla przedsiębiorców, którzy nie zastosują się do limitu płatności gotówką. Zgodnie z art. 22p ust. 2 ustawy o PIT, jeśli przedsiębiorca zaliczy do kosztów uzyskania przychodów wydatek o wartości powyżej 15 000 zł, który został opłacony gotówką, będzie zobowiązany do:

- Zmniejszenia kosztów uzyskania przychodów, albo

- W przypadku braku możliwości zmniejszenia kosztów - zwiększenia przychodów

Korekta kosztów lub przychodów musi zostać dokonana w miesiącu, w którym dokonano płatności gotówką, zlecono przelew (który nie doszedł do skutku z powodu braku środków) lub płatność została dokonana z pominięciem mechanizmu podzielonej płatności (jeśli miał zastosowanie).

Konsekwencje te dotyczą również sytuacji, gdy faktura kosztowa przekracza 15 000 zł, a tylko część płatności (nawet niewielka) została uregulowana gotówką, reszta przelewem. W takim przypadku cała kwota opłacona gotówką nie będzie mogła stanowić kosztu uzyskania przychodu.

Przykład 3: Zakup środka trwałego i płatność gotówką

Przedsiębiorca zakupił samochód osobowy, który stanowi środek trwały, o wartości 55 000 zł. Płatność została uregulowana w całości gotówką. Czy odpisy amortyzacyjne od tego samochodu będą mogły stanowić koszt uzyskania przychodu?

W tym przypadku, ze względu na fakt, że płatność za samochód została uregulowana gotówką i przekroczyła limit 15 000 zł, odpisy amortyzacyjne od tego środka trwałego nie będą mogły stanowić kosztu uzyskania przychodu. Przedsiębiorca nie będzie mógł zaliczyć w koszty amortyzacji samochodu, ponieważ transakcja została opłacona niezgodnie z przepisami dotyczącymi limitu płatności gotówką.

Przykład 4: Częściowa płatność gotówką i przelewem

Przedsiębiorca zakupił towary o wartości 17 000 zł. Płatność została uregulowana w części gotówką (5 000 zł) i w części przelewem bankowym (12 000 zł). Czy w tym przypadku przedsiębiorca będzie mógł zaliczyć do kosztów podatkowych całą kwotę wydatku?

Nie, w tym przypadku przedsiębiorca będzie musiał pomniejszyć koszty uzyskania przychodów o kwotę opłaconą gotówką, czyli o 5 000 zł. Do kosztów podatkowych będzie mógł zaliczyć jedynie kwotę 12 000 zł, która została opłacona przelewem. Przekroczenie limitu transakcji gotówkowej, nawet jeśli tylko część płatności jest gotówkowa, skutkuje wyłączeniem z kosztów tej części płatności.

Limit płatności gotówką - transakcja czy suma płatności?

Ważne jest, aby zrozumieć, że limit 15 000 zł dotyczy wartości całej transakcji, a nie sumy płatności w danym miesiącu czy roku. Niezależnie od tego, czy płatność za transakcję jest podzielona na raty, zaliczki, czy płatności częściowe, jeśli wartość całej transakcji przekracza 15 000 zł, płatność musi być zrealizowana bezgotówkowo.

Poniżej przedstawiamy analizę kilku typowych sytuacji:

- Umowa na czas określony z ustalonym wynagrodzeniem cyklicznym: Wartością transakcji jest suma wszystkich płatności wynikających z umowy. Jeśli suma przekracza 15 000 zł, limit obowiązuje od pierwszej płatności.

- Umowa na czas określony bez ustalonego wynagrodzenia: Limit nie obowiązuje na początku, dopóki suma płatności nie przekroczy 15 000 zł. Po przekroczeniu limitu, kolejne płatności muszą być bezgotówkowe.

- Umowa na czas nieokreślony z ustalonym wynagrodzeniem okresowym: Jeśli suma wynagrodzeń do końca okresu wypowiedzenia przekracza 15 000 zł, limit obowiązuje od pierwszej płatności.

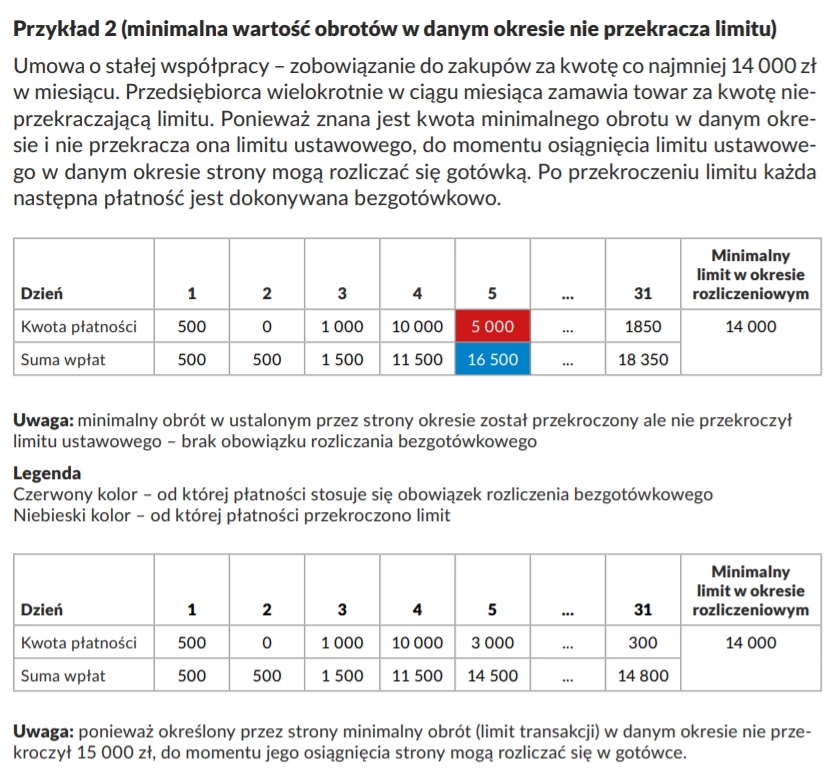

- Umowa o stałej współpracy z minimalną wartością zamówienia: Jeśli minimalna wartość zamówienia w okresie rozliczeniowym przekracza 15 000 zł, limit obowiązuje od pierwszej płatności.

- Zaliczki: Limit dotyczy również zaliczek, ponieważ są one częścią płatności za całą transakcję.

- Płatności ratalne: Wszystkie raty związane z jednym zakupem stanowią jedną transakcję, a limit obowiązuje, jeśli wartość transakcji przekracza 15 000 zł.

Czy osoba fizyczna może zapłacić firmie gotówką powyżej 15 000 zł?

Jak już wspomniano, limit płatności gotówką w wysokości 15 000 zł dotyczy wyłącznie transakcji między przedsiębiorcami. Jeżeli klientem przedsiębiorcy jest osoba fizyczna nieprowadząca działalności gospodarczej, może ona zapłacić gotówką kwotę wyższą niż 15 000 zł bez żadnych konsekwencji dla żadnej ze stron transakcji. Limit ten nie ma zastosowania w relacji przedsiębiorca - konsument.

Podsumowanie

Limit płatności gotówką dla przedsiębiorców w 2025 roku wynosi 15 000 zł i dotyczy transakcji między przedsiębiorcami. Przekroczenie tego limitu skutkuje negatywnymi konsekwencjami podatkowymi, uniemożliwiając zaliczenie wydatku do kosztów uzyskania przychodów. Warto pamiętać, że limit dotyczy wartości całej transakcji, a nie pojedynczej płatności. Dopuszczalne formy płatności powyżej limitu to przelew bankowy oraz inne instrumenty płatnicze powiązane z rachunkiem płatniczym. Kompensata, netting i barter nie są traktowane jako płatności gotówkowe i nie podlegają limitowi. Zawsze warto upewnić się, czy transakcja nie przekracza limitu i w razie potrzeby wybrać bezgotówkową formę płatności, aby uniknąć problemów z rozliczeniem podatkowym.

Najczęściej zadawane pytania (FAQ)

Czy limit 15 000 zł to limit miesięczny czy roczny?

Nie, limit 15 000 zł dotyczy jednorazowej wartości transakcji, niezależnie od okresu, w jakim transakcja jest realizowana. Nie jest to limit miesięczny ani roczny.

Czy limit dotyczy tylko faktur VAT?

Tak, limit dotyczy wszystkich transakcji między przedsiębiorcami, niezależnie od tego, czy transakcja jest udokumentowana fakturą VAT, rachunkiem, czy innym dokumentem.

Co się stanie, jeśli zapłacę gotówką powyżej 15 000 zł?

W przypadku zapłaty gotówką za transakcję przekraczającą 15 000 zł, nie będziesz mógł zaliczyć tego wydatku do kosztów uzyskania przychodów.

Czy mogę podzielić płatność na kilka mniejszych gotówkowych płatności, aby uniknąć limitu?

Nie, przepisy odnoszą się do wartości transakcji, a nie do liczby płatności. Podzielenie płatności na mniejsze kwoty gotówkowe nie pozwoli na obejście limitu, jeśli wartość całej transakcji przekracza 15 000 zł.

Czy limit dotyczy transakcji z zagranicznymi przedsiębiorcami?

Tak, limit płatności gotówką dotyczy również transakcji między przedsiębiorcami krajowymi i zagranicznymi.

Czy osoba fizyczna może zapłacić mi gotówką powyżej 15 000 zł?

Tak, limit płatności gotówką dotyczy wyłącznie transakcji między przedsiębiorcami. Osoba fizyczna nieprowadząca działalności gospodarczej może zapłacić przedsiębiorcy gotówką kwotę wyższą niż 15 000 zł bez żadnych konsekwencji.

Jeśli chcesz poznać inne artykuły podobne do Limit płatności gotówką dla firm w 2025 roku, możesz odwiedzić kategorię Księgowość.