19/11/2023

Ulga prorodzinna to istotne wsparcie finansowe dla rodzin z dziećmi. Aby jednak móc z niej skorzystać, należy spełnić określone warunki, w tym limity dochodowe. W 2024 roku obowiązują konkretne progi, których przekroczenie może uniemożliwić skorzystanie z ulgi. Zrozumienie zasad obliczania tych limitów jest kluczowe, aby prawidłowo rozliczyć podatek i nie stracić przysługującego wsparcia.

- Limity dochodowe rodziców przy uldze prorodzinnej

- Limit dochodów dziecka a ulga prorodzinna

- Ulga prorodzinna na drugie i kolejne dziecko – brak limitów dochodowych

- Ulga dla rodzin wielodzietnych 4+

- Podział ulgi prorodzinnej

- Uwaga na rozliczenie w usłudze Twój e-PIT

- Warunki skorzystania z ulgi prorodzinnej w 2024/2025

- Władza rodzicielska, opieka i funkcja rodziny zastępczej – co oznaczają dla ulgi?

- Dokumenty potwierdzające prawo do ulgi

- Zwrot niewykorzystanej ulgi prorodzinnej

- Ulga prorodzinna a świadczenie 500 plus / 800 plus

- Bon turystyczny a ulga prorodzinna

- Karta Dużej Rodziny a szybszy zwrot podatku

- Podsumowanie

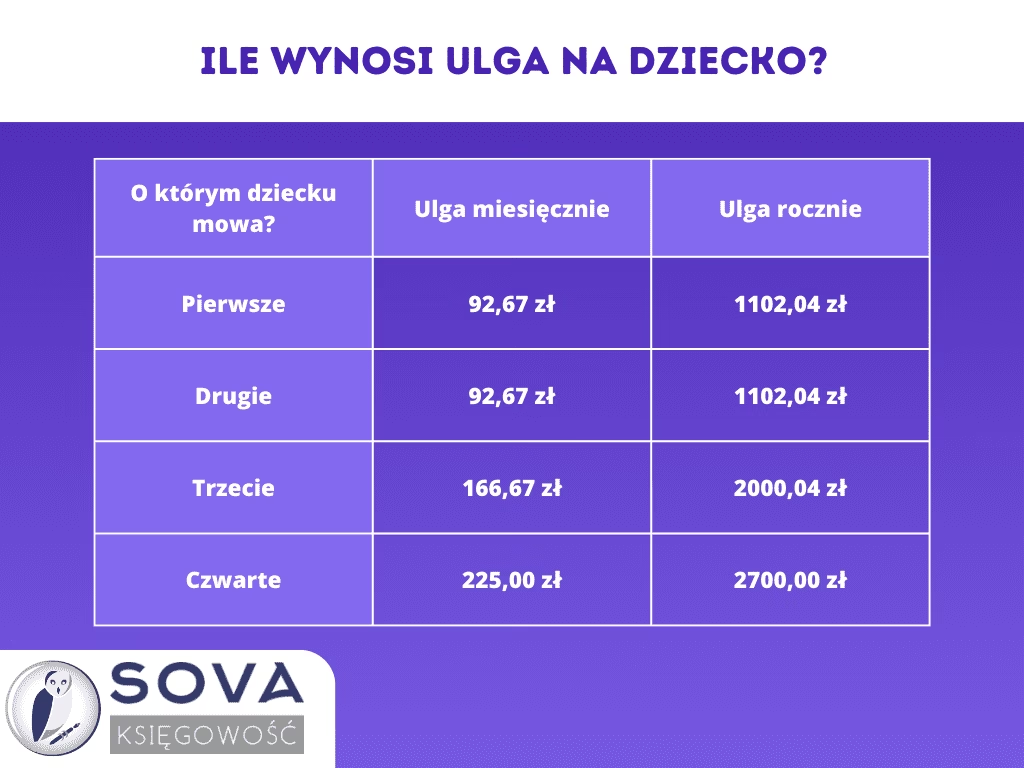

Limity dochodowe rodziców przy uldze prorodzinnej

Wysokość ulgi prorodzinnej na pierwsze dziecko jest uzależniona od dochodów rodziców. Limit dochodów w roku podatkowym 2024 wynosi:

- 112 000 zł – łącznie dla obojga rodziców lub dla osoby samotnie wychowującej dziecko.

- 56 000 zł – dla każdego z rodziców niepozostających w związku małżeńskim (wyjątek stanowią rodzice dziecka niepełnosprawnego, w przypadku których limit ten nie obowiązuje).

Do limitu dochodów rodziców wlicza się dochody uzyskane łącznie w danym roku podatkowym opodatkowane według skali podatkowej, dochody z działalności gospodarczej opodatkowanej liniowo, dochody z działów specjalnych produkcji rolnej opodatkowane liniowo oraz dochody kapitałowe (np. z odpłatnego zbycia papierów wartościowych, udziałów, akcji). Istotne jest, że do limitu porównuje się sumę tych kwot pomniejszoną o zapłacone przez podatnika składki na ubezpieczenie społeczne (ZUS).

Warto podkreślić, że wynagrodzenie uzyskane przez dziecko w wieku 18-26 lat nie wpływa na limity dochodowe rodziców.

Limit dochodów dziecka a ulga prorodzinna

Ulga prorodzinna przysługuje na dzieci małoletnie, ale również na dzieci pełnoletnie do 25 roku życia, jeśli kontynuują naukę i nie uzyskują dochodów przekraczających określony limit. W roku 2024 limit dochodów dziecka wynosi 21 371,52 zł. Jest to dwunastokrotność kwoty renty socjalnej.

Do dochodów dziecka, które należy wziąć pod uwagę przy ustalaniu limitu, zaliczamy:

- Dochody podlegające opodatkowaniu według skali podatkowej, z wyjątkiem renty rodzinnej.

- Dochody z kapitałów pieniężnych (np. dochody giełdowe).

- Przychody zwolnione z podatku na podstawie ulgi dla młodych (do 26 roku życia) z tytułu umów o pracę, zlecenie lub działalności.

- Przychody zwolnione z podatku z tytułu ulgi na powrót (przeniesienie miejsca rezydencji podatkowej do Polski).

Renta rodzinna nie jest wliczana do dochodów dziecka branych pod uwagę przy limicie ulgi prorodzinnej.

Ulga prorodzinna na drugie i kolejne dziecko – brak limitów dochodowych

W przypadku ulgi prorodzinnej na drugie i każde kolejne dziecko nie obowiązują limity dochodowe rodziców. Jeżeli rodzic sprawuje władzę rodzicielską, pełni funkcję opiekuna prawnego lub sprawuje opiekę nad więcej niż jednym dzieckiem, limit dochodowy rodziców przestaje być istotny. Warunkiem jest sprawowanie tej opieki przynajmniej przez jeden dzień w roku podatkowym.

Co ważne, zasada ta dotyczy również sytuacji, gdy drugie dziecko urodzi się 31 grudnia danego roku. Jeśli zatem choćby jeden dzień w roku podatnik miał dwoje dzieci, przez cały rok nie musi już kontrolować limitu przychodów rodziców.

Ulga dla rodzin wielodzietnych 4+

Rodziny z co najmniej czworgiem dzieci mogą skorzystać z dodatkowego zwolnienia podatkowego, niezależnego od ulgi prorodzinnej. Jest to tzw. ulga dla rodzin wielodzietnych 4+, która pozwala na zwolnienie przychodów do limitu 85 528 zł na osobę.

Podział ulgi prorodzinnej

Ulga prorodzinna przysługuje łącznie obojgu rodzicom, opiekunom prawnym dziecka lub rodzicom zastępczym pozostającym w związku małżeńskim. Kwotę ulgi mogą oni odliczyć od podatku w dowolnej proporcji, ustalonej między sobą. W przypadku braku porozumienia, a także w sytuacji pieczy naprzemiennej lub gdy miejsce zamieszkania dziecka jest takie samo jak obojga rodziców, ulga dzielona jest po równo.

W pozostałych przypadkach, gdy np. tylko jeden rodzic ma miejsce zamieszkania z dzieckiem, ulga w wysokości 100% przysługuje temu rodzicowi.

Uwaga na rozliczenie w usłudze Twój e-PIT

Korzystając z usługi Twój e-PIT, należy zachować szczególną ostrożność w kontekście ulgi prorodzinnej. System automatycznie przygotowuje deklarację, ale nie zawsze uwzględnia wszystkie indywidualne sytuacje. Szczególnie ważne jest sprawdzenie:

- Dochodów dziecka – Twój e-PIT nie uwzględnia dochodów dzieci. Jeśli dziecko uzyskało dochód przekraczający limit, rodzice tracą prawo do ulgi, a deklaracja w usłudze może zawierać błąd.

- Pełnoletności dziecka – Ulga nie jest naliczana automatycznie po ukończeniu przez dziecko 18 lat. Jeśli dziecko nadal się uczy i spełnia warunki, ulgę należy wpisać samodzielnie.

- Narodzin dziecka w trakcie roku – W przypadku urodzenia dziecka w 2024 roku, ulgę również należy wprowadzić do deklaracji samodzielnie.

- Zwrotu niewykorzystanej ulgi – Należy sprawdzić, czy Twój e-PIT poprawnie ustalił limit zwrotu niewykorzystanej ulgi, który jest ograniczony sumą składek ZUS i zdrowotnych.

- Zmiany formy rozliczeń małżonków – Przy zmianie formy rozliczeń (np. z indywidualnych na wspólne), ulga na dziecko może nie zostać uwzględniona automatycznie.

Dlatego zawsze warto dokładnie zweryfikować i ewentualnie skorygować deklarację przygotowaną w usłudze Twój e-PIT, aby mieć pewność, że ulga prorodzinna została naliczona prawidłowo.

Warunki skorzystania z ulgi prorodzinnej w 2024/2025

Aby skorzystać z ulgi prorodzinnej w rozliczeniu za rok 2024 (składanym w 2025 roku), należy spełnić następujące warunki:

- Władza rodzicielska, opieka prawna lub funkcja rodziny zastępczej – Podatnik musi wykonywać władzę rodzicielską nad dzieckiem małoletnim, pełnić funkcję opiekuna prawnego (jeśli dziecko z nim zamieszkuje) lub sprawować opiekę jako rodzina zastępcza.

- Wiek dziecka – Ulga przysługuje na dzieci małoletnie, dzieci bez względu na wiek otrzymujące zasiłek pielęgnacyjny lub rentę socjalną oraz dzieci uczące się do 25 roku życia (pod warunkiem nieprzekroczenia limitu dochodów dziecka).

- Dochody dziecka (w przypadku dzieci pełnoletnich uczących się) – Dochody dziecka nie mogą przekroczyć 12-krotności renty socjalnej (21 371,52 zł w 2024 roku), z wyjątkiem renty rodzinnej.

- Brak opodatkowania liniowego, ryczałtu lub podatku tonażowego – Ulga nie przysługuje, jeśli dochody rodzica opodatkowane są podatkiem liniowym, ryczałtem od przychodów ewidencjonowanych (z pewnym wyjątkiem) lub podatkiem tonażowym.

Władza rodzicielska, opieka i funkcja rodziny zastępczej – co oznaczają dla ulgi?

Prawo do ulgi prorodzinnej jest ściśle związane z pojęciami władzy rodzicielskiej, opieki prawnej i funkcji rodziny zastępczej:

- Władza rodzicielska – Przysługuje rodzicom do momentu pełnoletności dziecka. Obejmuje prawa i obowiązki rodziców względem dziecka. Może być ograniczona lub zawieszona przez sąd.

- Opieka prawna – Ustanawiana przez sąd opiekuńczy dla małoletniego, gdy np. rodzice nie żyją, są nieznani lub pozbawieni władzy rodzicielskiej. Warunkiem ulgi jest zamieszkiwanie dziecka z opiekunem prawnym.

- Funkcja rodziny zastępczej – Sprawowana na podstawie orzeczenia sądu lub umowy ze starostą. Osoby pełniące funkcję rodziny zastępczej również mają prawo do ulgi.

Dokumenty potwierdzające prawo do ulgi

Rozliczając ulgę prorodzinną, w zeznaniu rocznym należy podać liczbę dzieci i ich numery PESEL (lub imiona, nazwiska i daty urodzenia). Na żądanie organów podatkowych, podatnik może być zobowiązany do przedstawienia dokumentów potwierdzających prawo do ulgi, takich jak:

- Odpis aktu urodzenia dziecka.

- Zaświadczenie sądu rodzinnego o ustaleniu opiekuna prawnego.

- Odpis orzeczenia sądu o ustaleniu rodziny zastępczej lub umowa z starostą.

- Zaświadczenie o uczęszczaniu pełnoletniego dziecka do szkoły.

Zwrot niewykorzystanej ulgi prorodzinnej

Jeśli kwota ulgi prorodzinnej przekracza wysokość podatku, podatnik może otrzymać zwrot niewykorzystanej ulgi. Kwota zwrotu jest jednak ograniczona sumą zapłaconych składek na ubezpieczenia społeczne i zdrowotne.

Ulga prorodzinna a świadczenie 500 plus / 800 plus

Świadczenia z programu „Rodzina 500 plus” (obecnie „Rodzina 800 plus”) oraz inne świadczenia rodzinne są zwolnione z podatku PIT i nie wpływają na prawo do ulgi prorodzinnej. Oznacza to, że otrzymywanie 500 plus (lub 800 plus) nie zmniejsza ani nie wyklucza możliwości skorzystania z ulgi prorodzinnej. Co więcej, świadczenia te nie są wliczane do dochodów branych pod uwagę przy limitach dochodowych.

Jednak warto pamiętać, że kwota 500 plus/800 plus nie zwiększa limitu zwrotu niewykorzystanej ulgi, ponieważ od tych świadczeń nie są odprowadzane składki ZUS i zdrowotne.

Bon turystyczny a ulga prorodzinna

Świadczenie w postaci bonu turystycznego, przysługujące dzieciom, również jest zwolnione z podatku dochodowego i nie wpływa na limity przychodów związane z ulgą prorodzinną. Bon turystyczny nie jest wliczany do dochodów dziecka przy weryfikacji prawa do ulgi.

Karta Dużej Rodziny a szybszy zwrot podatku

Rodziny posiadające Kartę Dużej Rodziny, korzystające z ulgi prorodzinnej, mogą liczyć na szybszy zwrot podatku. W ich przypadku termin zwrotu wynosi 30 dni od dnia złożenia deklaracji podatkowej, a nie standardowe 3 miesiące. Aby skorzystać z tego uprawnienia, należy poinformować organ podatkowy o posiadaniu Karty Dużej Rodziny w deklaracji PIT.

Podsumowanie

Zrozumienie limitów dochodowych i zasad obliczania ulgi prorodzinnej jest kluczowe dla skorzystania z tego ważnego wsparcia finansowego. Pamiętaj o weryfikacji limitów dochodowych rodziców i dzieci, szczególnie w przypadku ubiegania się o ulgę na pierwsze dziecko lub na dziecko pełnoletnie uczące się. Dokładnie sprawdź deklarację PIT, zwłaszcza jeśli korzystasz z usługi Twój e-PIT. W razie wątpliwości, warto skorzystać z profesjonalnego programu do rozliczeń podatkowych, takiego jak Program e-pity, który ułatwi obliczenie ulgi i prawidłowe wypełnienie deklaracji.

Jeśli chcesz poznać inne artykuły podobne do Limit dochodów do ulgi prorodzinnej w 2024 roku, możesz odwiedzić kategorię Rachunkowość.