26/04/2022

W świecie finansów i księgowości, pojęcie wartości firmy jest powszechnie znane. Zwykle kojarzy się z premią płaconą przy zakupie przedsiębiorstwa, odzwierciedlającą niematerialne aktywa, takie jak reputacja marki czy relacje z klientami. Jednak istnieje również jej przeciwieństwo - ujemna wartość firmy. Szczególnie w kontekście konsolidacji spółek, zrozumienie tego zjawiska jest kluczowe dla prawidłowej interpretacji sprawozdań finansowych.

- Czym jest ujemna wartość firmy? Definicja i podstawy

- Kiedy powstaje ujemna wartość firmy? Przyczyny okazyjnego zakupu

- Jak księgowana jest ujemna wartość firmy?

- Wpływ ujemnej wartości firmy na sprawozdania finansowe

- Przykład ujemnej wartości firmy

- Różnica między dodatnią a ujemną wartością firmy

- Pytania i odpowiedzi (FAQ)

- Podsumowanie

Czym jest ujemna wartość firmy? Definicja i podstawy

Ujemna wartość firmy (ang. negative goodwill), nazywana również badwill lub zyskiem z okazyjnego zakupu, powstaje w sytuacji, gdy przedsiębiorstwo nabywa inną spółkę lub jej aktywa za cenę niższą niż godziwa wartość rynkowa tych aktywów netto. Mówiąc prościej, kupujesz coś taniej niż jest to warte. Jest to sytuacja odwrotna do powstania dodatniej wartości firmy (goodwill), gdzie nabywca płaci premię ponad wartość księgową aktywów netto.

Zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF) oraz Ustawą o Rachunkowości, ujemna wartość firmy jest rozpoznawana jako przychód w rachunku zysków i strat w momencie konsolidacji. Oznacza to, że zamiast stanowić aktywo w bilansie, jak w przypadku dodatniej wartości firmy, ujemna wartość firmy zwiększa zysk nabywcy w momencie transakcji.

Kiedy powstaje ujemna wartość firmy? Przyczyny okazyjnego zakupu

Powstanie ujemnej wartości firmy nie jest typową sytuacją. Zazwyczaj transakcje fuzji i przejęć (M&A) wiążą się z płaceniem premii, a nie z okazyjnymi zakupami. Ujemna wartość firmy najczęściej pojawia się w specyficznych okolicznościach, gdy sprzedający znajduje się w trudnej sytuacji finansowej.

Do głównych przyczyn powstania ujemnej wartości firmy należą:

- Kryzys finansowy sprzedającego: Spółka sprzedająca może znajdować się w stanie upadłości, likwidacji lub pilnie potrzebować gotówki. W takich sytuacjach, jest skłonna sprzedać aktywa poniżej ich godziwej wartości, aby uniknąć jeszcze większych strat lub utrzymać płynność finansową.

- Presja czasowa: Sprzedający może działać pod presją czasu, na przykład z powodu zbliżającego się terminu spłaty zobowiązań. Szybka sprzedaż aktywów, nawet po niższej cenie, może być preferowana nad długotrwałym procesem sprzedaży po cenie rynkowej.

- Niekorzystna sytuacja rynkowa: Ogólna recesja gospodarcza lub specyficzne problemy branżowe mogą obniżyć wartość przedsiębiorstw i aktywów. W takich warunkach, nabywca może uzyskać okazyjny zakup.

- Specyficzne ryzyka związane z przejmowanym przedsiębiorstwem: Nabywca może dostrzegać ryzyka związane z przejmowanym przedsiębiorstwem, które nie są w pełni odzwierciedlone w wycenie rynkowej. Może to dotyczyć np. przestarzałej technologii, problemów prawnych czy utraty kluczowych klientów. W takich przypadkach, cena zakupu może być obniżona, prowadząc do ujemnej wartości firmy.

Jak księgowana jest ujemna wartość firmy?

Zgodnie z zasadami rachunkowości, ujemna wartość firmy jest rozpoznawana w sprawozdaniu zysków i strat nabywającej spółki w okresie, w którym nastąpiło przejęcie. Księgowanie ujemnej wartości firmy jest stosunkowo proste:

- Ustalenie godziwej wartości aktywów netto przejmowanej spółki: Należy dokładnie wycenić aktywa i zobowiązania przejmowanej spółki według ich wartości godziwej na dzień przejęcia.

- Obliczenie różnicy między godziwą wartością a ceną zakupu: Ujemna wartość firmy stanowi różnicę między godziwą wartością aktywów netto przejmowanej spółki a zapłaconą ceną zakupu, jeśli cena zakupu jest niższa.

- Zaksięgowanie ujemnej wartości firmy jako przychodu: Ujemna wartość firmy jest księgowana po stronie przychody finansowe lub jako pozycja nadzwyczajna (w zależności od polityki rachunkowości i specyfiki transakcji) w sprawozdaniu zysków i strat nabywającej spółki.

Wpływ ujemnej wartości firmy na sprawozdania finansowe

Ujemna wartość firmy ma bezpośredni wpływ na sprawozdania finansowe nabywającej spółki, w szczególności na:

- Rachunek zysków i strat: Powstanie ujemnej wartości firmy zwiększa zysk netto w okresie przejęcia. Może to znacząco wpłynąć na wskaźniki rentowności, takie jak rentowność aktywów (ROA) czy rentowność kapitału własnego (ROE), które mogą zostać sztucznie zawyżone w wyniku jednorazowego zysku.

- Bilans: Ujemna wartość firmy nie jest wykazywana w bilansie jako oddzielna pozycja aktywów. W bilansie, aktywa przejętej spółki są wykazywane według ich godziwej wartości, a zobowiązania również po wartości godziwej. Różnica, czyli ujemna wartość firmy, jest już uwzględniona w wyniku finansowym.

- Przepływy pieniężne: Ujemna wartość firmy jest pozycją niepieniężną, co oznacza, że nie wpływa bezpośrednio na przepływy pieniężne. Jednak zwiększony zysk netto, wynikający z ujemnej wartości firmy, może wpłynąć na wskaźniki przepływów pieniężnych, takie jak przepływy pieniężne operacyjne (pośrednio, poprzez wyższy zysk netto).

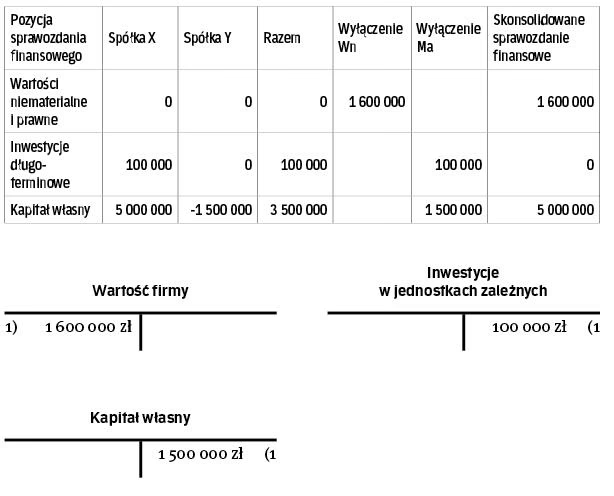

Przykład ujemnej wartości firmy

Załóżmy, że spółka Alfa kupuje spółkę Beta za kwotę 50 milionów złotych. Godziwa wartość aktywów netto spółki Beta wynosi 80 milionów złotych. W tym przypadku powstaje ujemna wartość firmy w wysokości 30 milionów złotych (80 mln zł - 50 mln zł). Spółka Alfa zaksięguje tę kwotę 30 milionów złotych jako przychód w swoim rachunku zysków i strat w okresie przejęcia.

W realnym świecie, przykładem transakcji z ujemną wartością firmy może być przejęcie banku HBOS plc przez Lloyds Banking Group w 2009 roku. Cena zakupu była znacznie niższa od wartości aktywów netto HBOS plc, co spowodowało powstanie ujemnej wartości firmy w wysokości około 11 miliardów funtów szterlingów. Lloyds Banking Group ujęło tę kwotę jako zysk w swoim sprawozdaniu finansowym za 2009 rok.

Różnica między dodatnią a ujemną wartością firmy

Kluczowa różnica między dodatnią (goodwill) a ujemną (badwill) wartością firmy leży w charakterze transakcji i sytuacji sprzedającego. Poniższa tabela przedstawia kluczowe różnice:

| Cecha | Dodatnia wartość firmy (Goodwill) | Ujemna wartość firmy (Badwill) |

|---|---|---|

| Powstanie | Cena zakupu wyższa niż godziwa wartość aktywów netto | Cena zakupu niższa niż godziwa wartość aktywów netto |

| Sytuacja sprzedającego | Zwykle stabilna lub prosperująca | Często w trudnej sytuacji finansowej (kryzys, upadłość) |

| Księgowanie | Aktywo w bilansie | Przychód w rachunku zysków i strat |

| Wpływ na wynik finansowy | Amortyzacja (odpis wartości) obniża zysk w przyszłych okresach | Jednorazowy wzrost zysku w okresie przejęcia |

| Interpretacja | Odzwierciedla wartość niematerialnych aktywów, premię za przejęcie | Odzwierciedla okazyjny zakup, trudną sytuację sprzedającego |

Pytania i odpowiedzi (FAQ)

- Czy ujemna wartość firmy jest zawsze korzystna dla nabywcy?

- Z księgowego punktu widzenia, ujemna wartość firmy zwiększa zysk w okresie przejęcia. Jednak należy pamiętać, że powstaje ona zazwyczaj w wyniku trudnej sytuacji sprzedającego. Długoterminowe korzyści dla nabywcy zależą od wielu czynników, w tym od skuteczności integracji przejętego przedsiębiorstwa i poprawy jego sytuacji.

- Jak interpretować ujemną wartość firmy w analizie finansowej?

- Należy zachować ostrożność przy interpretacji wskaźników finansowych, gdy w sprawozdaniu występuje ujemna wartość firmy. Jednorazowy wzrost zysku może zniekształcić wskaźniki rentowności. W analizie warto skupić się na wynikach operacyjnych i przepływach pieniężnych, pomijając wpływ ujemnej wartości firmy, aby uzyskać bardziej realistyczny obraz sytuacji przedsiębiorstwa.

- Czy ujemna wartość firmy może zostać cofnięta?

- Ujemna wartość firmy jest rozpoznawana jednorazowo w momencie przejęcia i nie jest amortyzowana ani odpisywana w przyszłych okresach, w przeciwieństwie do dodatniej wartości firmy. Nie ma możliwości jej "cofnięcia" w kolejnych okresach sprawozdawczych.

Podsumowanie

Ujemna wartość firmy jest specyficznym zjawiskiem w księgowości konsolidacyjnej, powstającym w wyniku okazyjnego zakupu przedsiębiorstwa lub jego aktywów. Zrozumienie przyczyn i skutków ujemnej wartości firmy jest istotne dla prawidłowej analizy sprawozdań finansowych i oceny efektywności transakcji fuzji i przejęć. Chociaż księgowo generuje ona jednorazowy zysk, należy pamiętać, że jej powstanie często wiąże się z trudną sytuacją sprzedającego i wymaga ostrożnej interpretacji w kontekście długoterminowej wartości dla nabywcy.

Jeśli chcesz poznać inne artykuły podobne do Ujemna wartość firmy przy konsolidacji - co to znaczy?, możesz odwiedzić kategorię Księgowość.