16/06/2025

Ujemna wartość firmy, znana również jako 'badwill' lub 'okazyjny zakup', jest pojęciem, które może wydawać się nieco paradoksalne w świecie finansów. W końcu, wartość firmy zazwyczaj kojarzy się z czymś pozytywnym, z aktywami i potencjałem wzrostu. Tymczasem, ujemna wartość firmy pojawia się w specyficznych okolicznościach, a jej zrozumienie jest kluczowe dla prawidłowej interpretacji sprawozdań finansowych. Gdzie zatem szukać ujemnej wartości firmy w bilansie i co oznacza jej obecność? Na te i inne pytania odpowiemy w niniejszym artykule.

Co to jest ujemna wartość firmy?

Ujemna wartość firmy powstaje w momencie nabycia przedsiębiorstwa lub jego zorganizowanej części, gdy cena zakupu jest niższa niż wartość godziwa przejętych aktywów netto. Mówiąc prościej, kupujesz coś taniej niż jest to warte na rynku. Można to porównać do sytuacji, gdy znajdujesz wyjątkową okazję na wyprzedaży – płacisz mniej, niż wynosi rzeczywista wartość produktu. W kontekście przedsiębiorstw, taka sytuacja najczęściej wynika z trudnej sytuacji finansowej sprzedającego, który zmuszony jest do szybkiej sprzedaży, nawet poniżej realnej wartości firmy.

Warto zaznaczyć, że ujemna wartość firmy jest przeciwieństwem dodatniej wartości firmy (goodwill). Dodatnia wartość firmy pojawia się, gdy cena zakupu przewyższa wartość godziwą aktywów netto, co zazwyczaj odzwierciedla wartość niematerialną przedsiębiorstwa, taką jak marka, reputacja czy baza klientów.

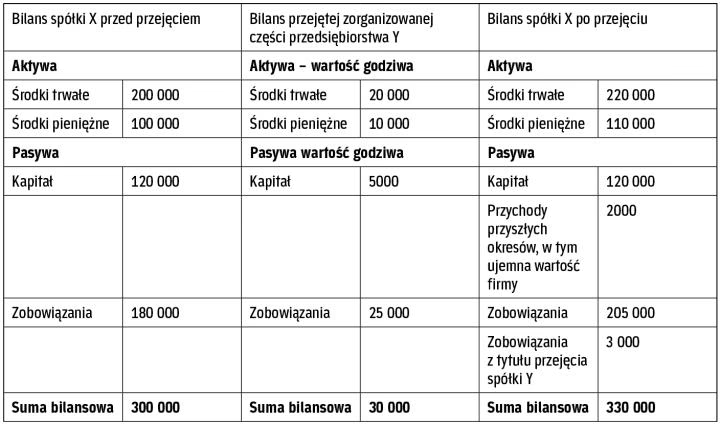

Gdzie w bilansie znajdziemy ujemną wartość firmy?

Ujemna wartość firmy, w przeciwieństwie do dodatniej wartości firmy, nie jest ujmowana jako aktywo w bilansie nabywcy. Zamiast tego, zgodnie z polską Ustawą o rachunkowości, jest ona traktowana jako rozliczenie międzyokresowe przychodów, a następnie wpływa na rachunek zysków i strat. Konkretne miejsce ujawnienia ujemnej wartości firmy w bilansie zależy od sposobu jej rozliczenia.

Zgodnie z przepisami, ujemną wartość firmy można podzielić na dwie części:

- Część nieprzekraczająca wartości godziwej nabytych aktywów trwałych (z wyłączeniem długoterminowych aktywów finansowych notowanych na rynkach regulowanych). Ta część jest rozliczana w czasie, poprzez odpisywanie jej do pozostałych przychodów operacyjnych w rachunku zysków i strat, przez okres będący średnią ważoną okresu ekonomicznej użyteczności nabytych aktywów podlegających amortyzacji.

- Pozostała część, przekraczająca wartość godziwą aktywów trwałych (z wyłączeniem długoterminowych aktywów finansowych notowanych na rynkach regulowanych). Ta część jest odpisywana jednorazowo do pozostałych przychodów operacyjnych w rachunku zysków i strat na dzień nabycia przedsiębiorstwa.

Zatem, bezpośrednio w bilansie, ujemna wartość firmy nie jest widoczna jako odrębna pozycja aktywów czy pasywów. Jej wpływ ujawnia się poprzez zwiększenie przychodów operacyjnych w rachunku zysków i strat, co w konsekwencji wpływa na zwiększenie wyniku finansowego przedsiębiorstwa nabywającego.

Ujemna wartość firmy a Dodatnia wartość firmy - Tabela porównawcza

| Cecha | Dodatnia wartość firmy (Goodwill) | Ujemna wartość firmy (Badwill) |

|---|---|---|

| Sytuacja powstania | Cena nabycia wyższa niż wartość godziwa aktywów netto | Cena nabycia niższa niż wartość godziwa aktywów netto |

| Przyczyna powstania | Wartość niematerialna przedsiębiorstwa (marka, reputacja, klienci) | Trudna sytuacja sprzedającego, sprzedaż pod presją, niedoszacowanie aktywów |

| Ujęcie w bilansie | Aktywo niematerialne | Brak bezpośredniego ujęcia, wpływa na rozliczenia międzyokresowe przychodów |

| Wpływ na rachunek zysków i strat | Amortyzacja jako koszt | Odpisy jako przychód |

| Implikacje | Zakup droższy, uwzględnia wartość niematerialną | Okazyjny zakup, potencjalnie ryzyko związane z przejmowanym przedsiębiorstwem |

Dlaczego powstaje ujemna wartość firmy?

Jak wspomniano wcześniej, ujemna wartość firmy najczęściej pojawia się w sytuacjach, gdy sprzedający znajduje się pod presją i zmuszony jest do szybkiej sprzedaży przedsiębiorstwa. Do głównych przyczyn powstania ujemnej wartości firmy należą:

- Przymusowa lub trudna sytuacja finansowa sprzedającego: Przedsiębiorstwa w trudnej sytuacji finansowej, zagrożone bankructwem lub z dużym zadłużeniem, mogą być skłonne sprzedać firmę po obniżonej cenie, aby uniknąć jeszcze gorszych konsekwencji. W takiej sytuacji, nabywca może skorzystać z okazji i nabyć aktywa po cenie niższej niż ich wartość rynkowa.

- Niedoszacowanie wartości aktywów: Czasami, ujemna wartość firmy może wynikać z nieprawidłowej wyceny aktywów, szczególnie długoterminowych. Zmienne czynniki makroekonomiczne lub brak aktualnej wiedzy o rynku mogą prowadzić do zaniżenia wartości godziwej aktywów, co w konsekwencji skutkuje powstaniem ujemnej wartości firmy przy transakcji kupna-sprzedaży.

- Chęć szybkiej sprzedaży: Sprzedający może być zmotywowany do szybkiej sprzedaży z różnych powodów, np. strategicznych, osobistych, czy braku sukcesji. W takich przypadkach, gotowość do ustępstw cenowych może być większa, co zwiększa prawdopodobieństwo powstania ujemnej wartości firmy.

Jak księgować ujemną wartość firmy?

Księgowanie ujemnej wartości firmy w Polsce reguluje Ustawa o rachunkowości. Zgodnie z nią, jak już wspomniano, ujemna wartość firmy jest ujmowana jako rozliczenia międzyokresowe przychodów, a następnie odpisywana do pozostałych przychodów operacyjnych. Poniżej przedstawiono schemat księgowania:

- Ujęcie początkowe: Ujemna wartość firmy jest księgowana na koncie 'Rozliczenia międzyokresowe przychodów' (konto 84) w korespondencji z kontem 'Rozliczenie zakupu' (konto 30).

- Odpisywanie do przychodów:

- Część ujemnej wartości firmy nieprzekraczająca wartości godziwej aktywów trwałych jest odpisywana systematycznie w pozostałe przychody operacyjne (konto 76-0) przez okres ekonomicznej użyteczności aktywów.

- Pozostała część ujemnej wartości firmy jest odpisywana jednorazowo w pozostałe przychody operacyjne (konto 76-0) na dzień nabycia przedsiębiorstwa.

Warto podkreślić, że sposób księgowania ujemnej wartości firmy może różnić się w zależności od standardów rachunkowości (np. MSSF - Międzynarodowe Standardy Sprawozdawczości Finansowej). MSSF również wymagają rozpoznania ujemnej wartości firmy, ale ujmują ją bezpośrednio jako zysk z okazyjnego nabycia w rachunku zysków i strat w momencie przejęcia kontroli.

Praktyczny przykład

Załóżmy, że spółka Alfa S.A. nabyła przedsiębiorstwo Beta Sp. z o.o. Cena nabycia wyniosła 5 000 000 PLN. Wartość godziwa przejętych aktywów netto przedsiębiorstwa Beta Sp. z o.o. została wyceniona na 6 000 000 PLN. W tym przypadku, powstała ujemna wartość firmy w wysokości 1 000 000 PLN (6 000 000 PLN - 5 000 000 PLN).

Załóżmy dalej, że wartość godziwa nabytych aktywów trwałych (z wyłączeniem długoterminowych aktywów finansowych notowanych na rynkach regulowanych) wynosi 800 000 PLN, a średni ważony okres ekonomicznej użyteczności tych aktywów to 5 lat.

W takim przypadku, ujemna wartość firmy zostanie rozliczona w następujący sposób:

- 800 000 PLN (część nieprzekraczająca wartości aktywów trwałych) zostanie rozliczona jako rozliczenia międzyokresowe przychodów i odpisywana przez 5 lat do pozostałych przychodów operacyjnych (rocznie 160 000 PLN).

- 200 000 PLN (pozostała część) zostanie odpisana jednorazowo w pozostałe przychody operacyjne na dzień nabycia.

W rachunku zysków i strat spółki Alfa S.A., w roku nabycia, pojawi się przychód z tytułu ujemnej wartości firmy w wysokości 200 000 PLN (jednorazowy odpis) oraz dodatkowo, w kolejnych latach, przychody roczne w wysokości 160 000 PLN (systematyczne odpisy).

Najczęściej zadawane pytania (FAQ)

- Czy ujemna wartość firmy to coś złego?

Niekoniecznie. Ujemna wartość firmy sama w sobie nie jest ani dobra, ani zła. Oznacza jedynie, że nabyto przedsiębiorstwo po cenie niższej niż wartość jego aktywów netto. Może to być korzystna sytuacja dla nabywcy, ale warto dokładnie przeanalizować przyczyny powstania ujemnej wartości firmy, aby upewnić się, że nie wiążą się z tym ukryte ryzyka lub problemy w przejmowanym przedsiębiorstwie.

- Czy ujemna wartość firmy zawsze oznacza okazję?

Zazwyczaj tak, ale nie zawsze. Ujemna wartość firmy wskazuje na okazyjny zakup, jednak warto zachować ostrożność. Należy dokładnie zbadać kondycję finansową i operacyjną przejmowanego przedsiębiorstwa, aby upewnić się, że niska cena nie wynika z poważnych problemów, które mogą negatywnie wpłynąć na przyszłość firmy.

- Gdzie znajdę informacje o ujemnej wartości firmy w sprawozdaniu finansowym?

Informacje o ujemnej wartości firmy, w tym sposób jej rozliczenia i wpływ na wynik finansowy, powinny być ujawnione w dodatkowych informacjach i objaśnieniach do sprawozdania finansowego. Bezpośrednio w bilansie ujemna wartość firmy nie jest wykazywana jako odrębna pozycja, ale jej wpływ jest widoczny w rachunku zysków i strat poprzez zwiększone przychody operacyjne.

- Czy ujemna wartość firmy podlega amortyzacji?

W polskim prawie, ujemna wartość firmy nie podlega amortyzacji w klasycznym rozumieniu tego słowa. Część ujemnej wartości firmy jest rozliczana w czasie poprzez systematyczne odpisy do przychodów operacyjnych, a część jest odpisywana jednorazowo. Nie jest to jednak amortyzacja, a raczej systematyczne lub jednorazowe rozpoznanie przychodu z okazyjnego zakupu.

Podsumowanie

Ujemna wartość firmy jest specyficznym zjawiskiem w rachunkowości, które powstaje w wyniku okazyjnego zakupu przedsiębiorstwa. Choć nie jest bezpośrednio widoczna w bilansie, jej wpływ na rachunek zysków i strat jest znaczący poprzez zwiększenie przychodów operacyjnych. Zrozumienie zasad rozliczania ujemnej wartości firmy jest kluczowe dla prawidłowej interpretacji sprawozdań finansowych i oceny efektywności transakcji przejęć i połączeń przedsiębiorstw. Pamiętajmy, że choć ujemna wartość firmy może wskazywać na atrakcyjną okazję, zawsze warto dokładnie przeanalizować przyczyny jej powstania i potencjalne ryzyka związane z przejmowanym przedsiębiorstwem.

Jeśli chcesz poznać inne artykuły podobne do Ujemna wartość firmy w bilansie: Gdzie ją znaleźć?, możesz odwiedzić kategorię Księgowość.