30/09/2025

Prowadzenie działalności gospodarczej często wiąże się z zakupami towarów z krajów Unii Europejskiej. Dla podatników VAT czynnych, Wewnątrzwspólnotowe Nabycie Towarów (WNT) jest transakcją dobrze znaną. Jednak dla przedsiębiorców zwolnionych z VAT, rozliczenie WNT może wydawać się skomplikowane. Czy zawsze trzeba rejestrować się do VAT-UE? Jak zaksięgować taki zakup? Ten artykuł odpowie na te i inne pytania, rozwiewając wątpliwości dotyczące WNT u nievatowców.

Zakup towarów z UE a limit 50 000 zł dla nievatowców

Podatnicy zwolnieni z VAT, dokonując zakupów towarów od kontrahentów z Unii Europejskiej, mają pewną preferencję. Jeżeli wartość ich WNT w danym roku podatkowym lub w poprzednim roku nie przekroczyła kwoty 50 000 zł, zakup ten traktowany jest uproszczony sposób.

WNT poniżej limitu 50 000 zł - traktowane jak zwykły zakup

W przypadku, gdy roczna wartość WNT nie przekracza wspomnianego limitu, nievatowiec rozlicza zakup z UE tak samo, jak zakup krajowy. Nie ma potrzeby rejestracji do VAT-UE, składania deklaracji VAT-8 ani informacji podsumowującej VAT-UE.

Jak zaksięgować fakturę z UE poniżej limitu?

W systemie księgowym, fakturę zakupową od kontrahenta z UE księguje się jako zwykły wydatek. Należy przejść do zakładki WYDATKI » KSIĘGOWANIE » DODAJ » WYDATEK. W polu RAZEM wpisuje się kwotę z faktury, a w opcjach zaawansowanych można wybrać walutę. Kluczowe jest, aby nie zaznaczać opcji WNT.

Po zapisaniu, koszt zostanie ujęty w księdze przychodów i rozchodów (KPIR) w kolumnie „zakup towarów handlowych i materiałów”.

WNT po przekroczeniu limitu 50 000 zł lub dobrowolna rejestracja VAT-UE

Sytuacja zmienia się, gdy wartość WNT przekroczy 50 000 zł w danym roku podatkowym lub w roku poprzednim. Wówczas, nievatowiec ma obowiązek zarejestrować się jako podatnik VAT-UE, nawet jeśli nadal korzysta ze zwolnienia z VAT w kraju.

Rejestracja VAT-UE dla nievatowców

Proces rejestracji do VAT-UE jest stosunkowo prosty. Należy wypełnić formularz VAT-R, a konkretnie jego część C.3, gdzie zaznacza się opcję rejestracji jako podatnik VAT-UE. Formularz VAT-R można pobrać ze strony internetowej Ministerstwa Finansów lub z systemu księgowego.

Po zarejestrowaniu się, w systemie księgowym należy dokonać odpowiednich ustawień. W zakładce USTAWIENIA » PODATKI » PODATEK VAT, należy zaznaczyć opcję „PRZEDSIĘBIORCA ZAREJESTROWANY W UE (VAT-UE)” i zapisać zmiany.

Księgowanie WNT powyżej limitu - krok po kroku

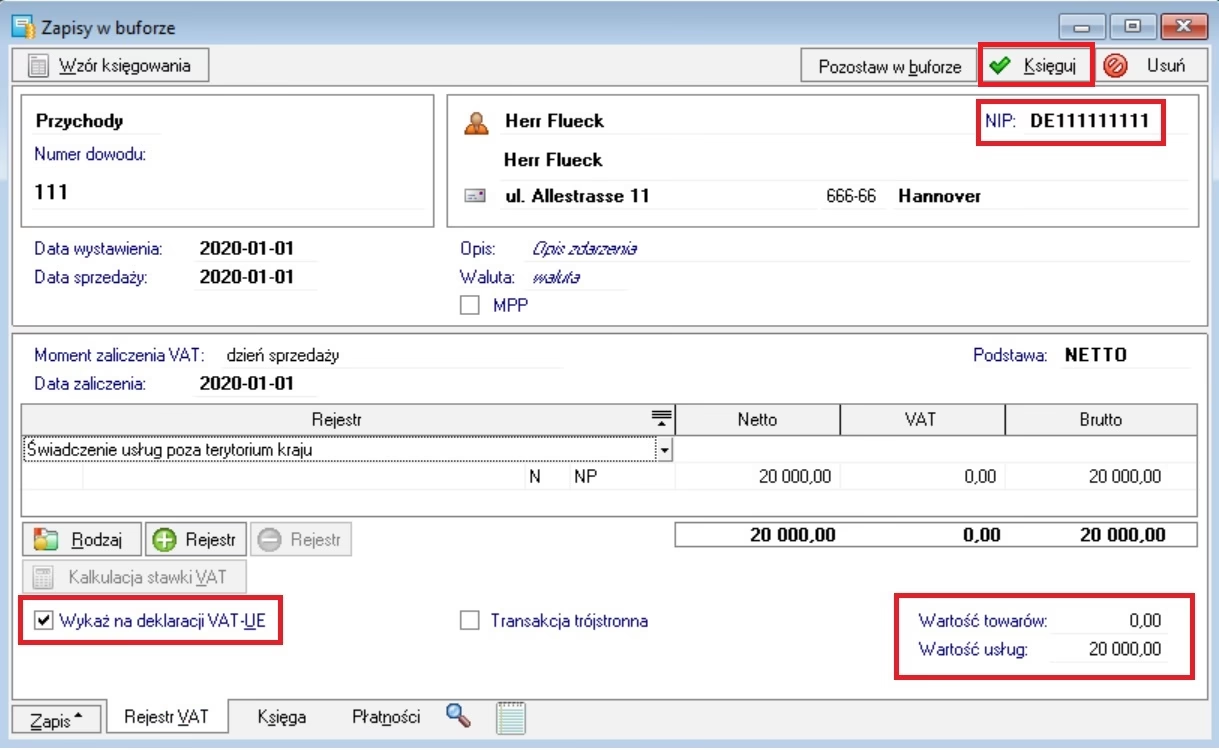

Fakturę za WNT po przekroczeniu limitu księguje się inaczej niż zwykły zakup. Należy przejść do zakładki WYDATKI » KSIĘGOWANIE » DODAJ » WYDATEK, a następnie od razu przejść do zakładki ZAAWANSOWANE. Tutaj, należy zaznaczyć opcję WNT i wybrać walutę faktury.

W polu WARTOŚĆ NETTO wpisujemy wartość netto z faktury. Następnie, należy wybrać polską stawkę VAT, która obowiązuje dla danego rodzaju towaru. Najczęściej będzie to stawka 23%, ale warto upewnić się, jaka stawka jest właściwa.

W danych dostawcy, należy poprawnie wpisać KRAJ oraz numer identyfikacyjny VAT UE kontrahenta (wraz z prefiksem kraju).

Dodanie kontrahenta z poprawnym numerem VAT UE jest kluczowe, ponieważ transakcja zostanie uwzględniona w informacji podsumowującej VAT-UE.

Deklaracja VAT-8 i podatek VAT od WNT

Po przekroczeniu limitu 50 000 zł lub dobrowolnej rejestracji VAT-UE, nievatowiec staje się zobowiązany do samodzielnego naliczenia i zapłaty podatku VAT z tytułu WNT. Należy naliczyć podatek należny według odpowiedniej polskiej stawki VAT i złożyć deklarację VAT-8 do urzędu skarbowego.

Jak wygenerować deklarację VAT-8?

W systemie księgowym, deklarację VAT-8 generuje się zazwyczaj w zakładce START » PODATKI » PODATEK VAT » DODAJ » DEKLARACJA VAT 8.

Termin złożenia deklaracji VAT-8 jest zależny od okresu rozliczeniowego (miesięczny lub kwartalny, jeśli jest taka możliwość dla nievatowców w kontekście VAT-UE, co należy zweryfikować). Podatek wynikający z deklaracji należy zapłacić w terminie złożenia deklaracji.

Zapłata podatku VAT z VAT-8 jako koszt uzyskania przychodu

Zapłacony podatek VAT z deklaracji VAT-8 stanowi koszt uzyskania przychodu. Aby wprowadzić informację o zapłacie podatku w systemie, należy zaznaczyć deklarację VAT-8 i wybrać opcję ROZLICZ. W oknie, które się pojawi, należy podać datę i kwotę zapłaty.

Po zapisaniu płatności, podatek VAT zostanie automatycznie zaksięgowany jako dowód wewnętrzny w dacie zapłaty i ujęty w KPIR w kolumnie „Pozostałe wydatki”.

Informacja podsumowująca VAT-UE

WNT wiąże się również z obowiązkiem składania informacji podsumowującej VAT-UE do urzędu skarbowego. Informację VAT-UE składa się tylko za okresy, w których wystąpiło WNT. Jeżeli w danym okresie nie było WNT, nie składa się tzw. „zerowej” informacji.

Jak wygenerować informację podsumowującą VAT-UE?

Informację podsumowującą VAT-UE generuje się zazwyczaj w zakładce START » PODATKI » PODATEK VAT » DODAJ » INFORMACJA VAT UE.

Termin złożenia informacji VAT-UE to 25. dzień miesiąca następującego po danym okresie rozliczeniowym. Informację składa się wyłącznie elektronicznie.

Wykreślenie z rejestru VAT-UE

Wykreślenie z rejestru VAT-UE jest możliwe w określonych sytuacjach, na przykład gdy:

- Złożono za 3 kolejne miesiące (lub kwartał) deklaracje VAT, w których nie wykazano sprzedaży ani zakupów z kwotami podatku do odliczenia.

- Nie złożono informacji podsumowującej VAT-UE przez 3 kolejne miesiące (w sytuacji, gdy był taki obowiązek).

Zakup towarów od unijnego podatnika zwolnionego z VAT - brak WNT

Istotna informacja dotyczy zakupu towarów od kontrahenta z UE, który sam korzysta ze zwolnienia z VAT w swoim kraju (odpowiednik polskiego zwolnienia podmiotowego do 200 000 zł sprzedaży). W takiej sytuacji, zakup ten zazwyczaj nie stanowi WNT dla polskiego nievatowca.

Jeżeli unijny sprzedawca jest zwolniony z VAT na podstawie przepisów swojego kraju (np. art. 270 Dyrektywy VAT), to po stronie polskiego nabywcy nie występuje WNT. Polski nabywca nie rozlicza podatku VAT należnego ani naliczonego, a transakcja nie jest wykazywana w ewidencji VAT ani informacji podsumowującej VAT-UE.

Ważne! Brak numeru VAT UE u kontrahenta z UE nie zawsze oznacza, że jest on zwolniony z VAT. Należy upewnić się, czy brak numeru wynika ze zwolnienia, czy z niedopełnienia obowiązku rejestracji. Tylko w przypadku zwolnienia sprzedawcy, zakup nie jest traktowany jako WNT.

Podsumowanie kluczowych informacji o WNT dla nievatowców

| Kryterium | WNT poniżej 50 000 zł | WNT powyżej 50 000 zł (lub VAT-UE) |

|---|---|---|

| Limit roczny WNT | Poniżej 50 000 zł | Powyżej 50 000 zł (lub dobrowolna rejestracja VAT-UE) |

| Rejestracja VAT-UE | Nie wymaga się | Wymagana |

| Deklaracja VAT-8 | Nie wymaga się | Wymagana |

| Informacja podsumowująca VAT-UE | Nie wymaga się | Wymagana (jeśli wystąpiło WNT) |

| Sposób księgowania | Zwykły zakup (bez WNT) | Jako WNT (z zaznaczeniem opcji WNT) |

| Podatek VAT | Brak dodatkowych obowiązków VAT | Naliczenie i zapłata podatku VAT w Polsce (VAT-8) |

Najczęściej zadawane pytania (FAQ)

- Co się stanie, jeśli przekroczę limit 50 000 zł w trakcie roku?

Po przekroczeniu limitu 50 000 zł, należy zarejestrować się do VAT-UE i od kolejnej transakcji WNT rozliczać VAT w Polsce (składać VAT-8 i informację VAT-UE). - Czy muszę rejestrować się do VAT-UE, jeśli nie przekroczyłem limitu, ale chcę?

Tak, rejestracja VAT-UE jest dobrowolna nawet poniżej limitu 50 000 zł. W takim przypadku, od momentu rejestracji, WNT będzie rozliczane na zasadach jak po przekroczeniu limitu. - Jaką stawkę VAT mam zastosować do WNT w deklaracji VAT-8?

Należy zastosować polską stawkę VAT obowiązującą dla danego rodzaju towaru, taką samą jak w przypadku zakupu krajowego. - Czy muszę składać informację podsumowującą VAT-UE, jeśli w danym miesiącu nie miałem WNT?

Nie, informacji podsumowującej VAT-UE nie składa się za okresy, w których nie wystąpiło WNT. Nie ma obowiązku składania „zerowych” informacji. - Gdzie znajdę formularz VAT-R?

Formularz VAT-R można pobrać ze strony internetowej Ministerstwa Finansów lub z systemów księgowych online.

Rozliczenie WNT przez nievatowców, choć początkowo może wydawać się skomplikowane, z naszym poradnikiem staje się bardziej przejrzyste. Pamiętaj o limitach, obowiązkach rejestracyjnych i deklaracyjnych, a unikniesz problemów z rozliczeniem zakupów z Unii Europejskiej.

Jeśli chcesz poznać inne artykuły podobne do WNT a zwolnienie z VAT: Poradnik dla nievatowców, możesz odwiedzić kategorię VAT.