24/01/2022

Mechanizm odwrotnego obciążenia, znany z przeszłości jako narzędzie walki z oszustwami podatkowymi, ponownie znalazł zastosowanie w polskim systemie VAT. Od 1 kwietnia 2023 roku, odwrotne obciążenie powróciło, choć w ograniczonym zakresie, obejmując rynek energii elektrycznej, gazu i praw do emisji CO2. W niniejszym artykule przyjrzymy się bliżej temu mechanizmowi, warunkom jego stosowania oraz konsekwencjom dla przedsiębiorców.

- Czym jest odwrotne obciążenie i dlaczego powróciło?

- Kiedy stosuje się odwrotne obciążenie od 1 kwietnia 2023 roku?

- Odwrotne obciążenie a należyta staranność i JPK

- Ograniczenie mechanizmu podzielonej płatności (MPP)

- Pozytywny odbiór rynku i korzyści z odwrotnego obciążenia

- Czas obowiązywania i perspektywy na przyszłość

- Podsumowanie

Czym jest odwrotne obciążenie i dlaczego powróciło?

Odwrotne obciążenie (ang. reverse charge) to mechanizm rozliczenia VAT, w którym to nabywca towaru lub usługi, a nie sprzedawca, jest zobowiązany do rozliczenia podatku należnego. W przeszłości, w Polsce, odwrotne obciążenie było szeroko stosowane, stanowiąc główne narzędzie w walce z karuzelami VAT i innymi oszustwami podatkowymi. W 2019 roku zostało jednak zastąpione mechanizmem podzielonej płatności (split payment), uznanym wówczas za skuteczniejsze rozwiązanie. Jednak, jak pokazuje praktyka, w specyficznych sektorach gospodarki, takich jak rynek energii, gazu i emisji CO2, odwrotne obciążenie nadal może pełnić istotną rolę w uszczelnianiu systemu VAT. Powrót tego mechanizmu od kwietnia 2023 roku jest odpowiedzią na wyzwania rynkowe i ma na celu optymalizację handlu oraz zwiększenie konkurencyjności krajowego rynku.

Kiedy stosuje się odwrotne obciążenie od 1 kwietnia 2023 roku?

Aktualnie obowiązujące przepisy, wprowadzone do ustawy o VAT art. 145e-145k, precyzują warunki stosowania czasowego odwrotnego obciążenia. Dotyczy ono ściśle określonych transakcji na rynku regulowanym, obejmujących:

- Gaz w systemie gazowym

- Energia elektryczna w systemie elektroenergetycznym

- Usługi w zakresie przenoszenia uprawnień do emisji gazów cieplarnianych

Jednak, aby transakcja podlegała odwrotnemu obciążeniu, muszą być spełnione łącznie następujące warunki:

- Status nabywcy: Nabywcą musi być podatnik VAT, którego główna działalność w odniesieniu do nabywania gazu lub energii elektrycznej polega na ich odsprzedaży. Kluczowe jest tutaj, aby nabywca działał jako pośrednik lub sprzedawca, a nie jako finalny konsument.

- Nieznaczne zużycie własne: Własne zużycie nabywanych towarów (gazu lub energii elektrycznej) przez nabywcę musi być nieznaczne. Przepisy nie definiują precyzyjnie pojęcia "nieznaczne", jednak interpretuje się to jako zużycie marginalne w kontekście głównej działalności polegającej na odsprzedaży.

- Miejsce transakcji: Dostawa towarów lub świadczenie usług musi być dokonane w ramach transakcji zawartej bezpośrednio lub za pośrednictwem uprawnionego podmiotu na giełdzie towarowej, rynku regulowanym lub OTF (Organized Trading Facility). Oznacza to, że odwrotne obciążenie dotyczy obrotu giełdowego i rynków zorganizowanych, a nie transakcji zawieranych poza tymi platformami.

Warto podkreślić, że jak wskazuje doradca podatkowy Radosław Kowalski, mechanizm odwrotnego obciążenia nie ma zastosowania w relacjach prosument – dostawca energii, ponieważ nie spełnia przesłanki obrotu giełdowego.

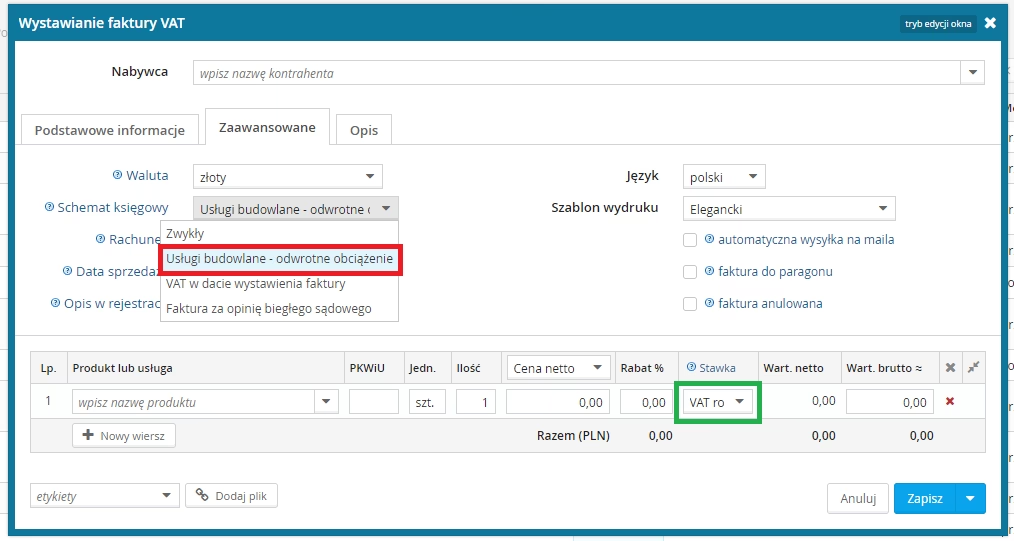

Odwrotne obciążenie a należyta staranność i JPK

Podatnicy stosujący odwrotne obciążenie powinni pamiętać o zasadach należytej staranności w weryfikacji swoich kontrahentów. Jak podkreśla doradca podatkowy Agnieszka Wesołowska, ocena kontrahenta powinna być jednoznaczna – transakcja albo podlega odwrotnemu obciążeniu, albo nie. Nie ma możliwości stosowania mechanizmu w sposób mieszany.

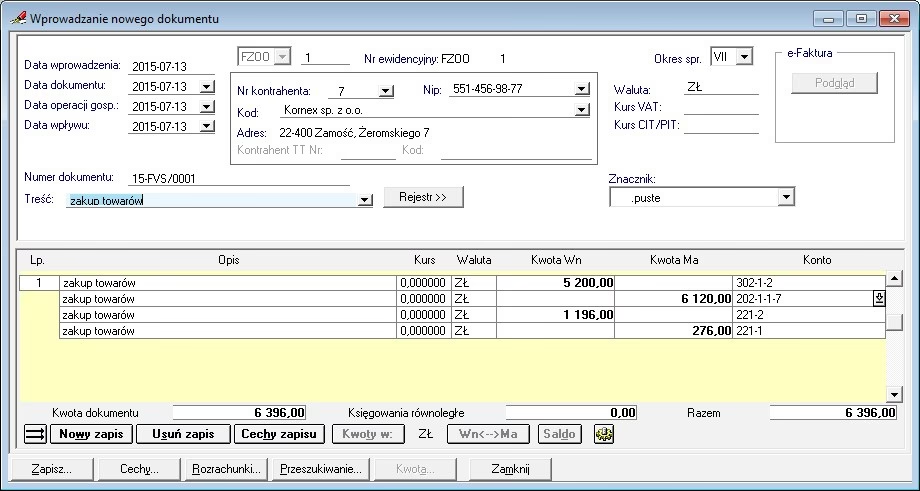

Sprzedaż objęta odwrotnym obciążeniem musi być prawidłowo wykazana w Jednolitym Pliku Kontrolnym dla potrzeb VAT (JPK_V7M). Transakcje te należy ujmować w polach K_31, K_32, P_31 i P_32. W przypadku sprzedaży, w polach K_31 i P_31 należy wykazać wartość "0.00", co wskazuje na zastosowanie mechanizmu odwrotnego obciążenia i brak podatku należnego po stronie sprzedawcy. Szczegółowe informacje na temat wykazywania tych transakcji w JPK można znaleźć w odpowiedziach ekspertów Krajowej Informacji Skarbowej.

Ograniczenie mechanizmu podzielonej płatności (MPP)

Wprowadzenie czasowego odwrotnego obciążenia wpłynęło na zakres stosowania mechanizmu podzielonej płatności (MPP). W odniesieniu do transakcji dotyczących praw do emisji gazów cieplarnianych, MPP ma zastosowanie jedynie do transakcji dokonywanych poza rynkiem regulowanym, czyli na rynku nieregulowanym, pozagiełdowym. Oznacza to, że dla transakcji na rynku regulowanym dotyczących praw do emisji CO2, stosuje się odwrotne obciążenie, natomiast dla transakcji pozagiełdowych – mechanizm podzielonej płatności. Taki dualizm zasad rozliczania transakcji w tym zakresie podkreśla złożoność regulacji VAT.

Pozytywny odbiór rynku i korzyści z odwrotnego obciążenia

Powrót odwrotnego obciążenia, choć w ograniczonym zakresie, spotkał się z pozytywnym odzewem rynku. Uczestnicy rynku hurtowego energii, gazu i praw do emisji CO2 przyjęli te regulacje z aprobatą. W trakcie prac legislacyjnych, branżowe towarzystwa wskazywały, że wdrożenie odwrotnego obciążenia przyczyni się do:

- Optymalizacji handlu

- Ograniczenia kosztów uczestników rynku, co może przełożyć się na niższe ceny dla konsumentów

- Podniesienia konkurencyjności krajowego rynku w stosunku do rynków europejskich

- Rozwoju krajowego rynku energii, gazu i uprawnień do emisji CO2

Wprowadzenie odwrotnego obciążenia jest postrzegane jako odpowiedź prawodawcy na trudną sytuację rynkową, związaną z kryzysem pandemicznym i wojną w Ukrainie.

Czas obowiązywania i perspektywy na przyszłość

Obecnie, mechanizm odwrotnego obciążenia został wprowadzony czasowo, do 28 lutego 2025 roku. Jest to okres analogiczny do rozwiązań unijnych wynikających z Dyrektywy 112. Branża wyraża nadzieję, że okres obowiązywania odwrotnego obciążenia zostanie wydłużony, wzorem ustawodawstwa unijnego.

Eksperci, tacy jak doradca podatkowy Agnieszka Wesołowska, zalecają śledzenie dalszych losów tego mechanizmu, zwłaszcza w kontekście potencjalnego rozszerzenia jego zakresu na cały lokalny rynek hurtowy energii, gazu i praw do emisji. Takie rozszerzenie byłoby zgodne z tendencjami obserwowanymi w innych państwach Unii Europejskiej.

Podsumowanie

Powrót odwrotnego obciążenia w VAT, choć ograniczony do rynku energii, gazu i praw do emisji CO2, jest istotną zmianą w polskim systemie podatkowym. Przedsiębiorcy działający w tych sektorach powinni dokładnie zapoznać się z warunkami stosowania tego mechanizmu i upewnić się, że prawidłowo rozliczają transakcje w JPK_V7M. Należy również monitorować ewentualne zmiany przepisów i perspektywy rozszerzenia zakresu odwrotnego obciążenia w przyszłości.

Jeśli chcesz poznać inne artykuły podobne do Powrót Odwrotnego Obciążenia w VAT: Co Musisz Wiedzieć?, możesz odwiedzić kategorię VAT.