30/11/2025

Prowadzenie działalności gospodarczej w dzisiejszych czasach często wiąże się z współpracą międzynarodową. Transakcje z kontrahentami z Unii Europejskiej wymagają szczególnej uwagi w kwestiach podatkowych, a kluczową rolę odgrywa tutaj NIP UE. Ale czym dokładnie jest NIP europejski, kiedy jest on niezbędny na fakturze i jak go uzyskać? Ten artykuł kompleksowo odpowie na te pytania, rozwiewając wszelkie wątpliwości przedsiębiorców.

- Czym jest NIP Europejski (NIP UE)?

- Kto musi posiadać NIP Europejski? Obowiązek rejestracji VAT-UE

- NIP Europejski a Plik JPK_V7

- Jak zarejestrować się do VAT-UE i uzyskać NIP Europejski?

- VAT-UE a VAT-EU – Różnica w prefiksie

- Deklaracja VAT-UE (Informacja Podsumowująca VAT-UE)

- Wyrejestrowanie z VAT-UE

- Jak prawidłowo podać NIP Europejski na fakturze?

- Brak NIP UE nabywcy na fakturze – Czy to problem?

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

Czym jest NIP Europejski (NIP UE)?

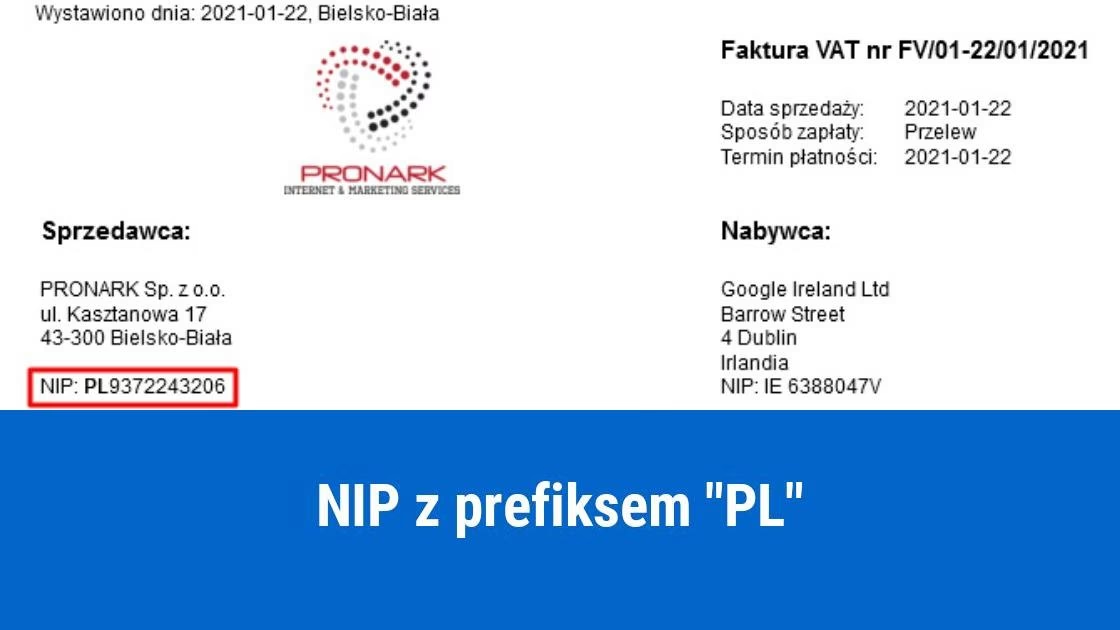

NIP Europejski, znany również jako NIP UE, to numer identyfikacji podatkowej, który umożliwia przedsiębiorcom z krajów Unii Europejskiej dokonywanie transakcji wewnątrzwspólnotowych. Jest to w zasadzie standardowy numer NIP, który przedsiębiorca otrzymuje podczas rejestracji działalności gospodarczej, z tą różnicą, że w przypadku NIP UE poprzedzony jest on przedrostkiem PL dla polskich firm. Ten przedrostek identyfikuje kraj pochodzenia przedsiębiorcy i jest kluczowy w transakcjach międzynarodowych.

Format NIP Europejskiego dla polskich przedsiębiorców to: PLXXXXXXXXXX.

Kto musi posiadać NIP Europejski? Obowiązek rejestracji VAT-UE

Obowiązek posiadania NIP Europejskiego nie dotyczy wszystkich przedsiębiorców automatycznie. Zależy on od rodzaju transakcji wewnątrzwspólnotowych, jakie firma przeprowadza. Zarówno czynni podatnicy VAT, jak i przedsiębiorcy zwolnieni z VAT mogą być zobowiązani do rejestracji VAT-UE i uzyskania NIP-u europejskiego.

Obowiązek rejestracji VAT-UE dla czynnych podatników VAT

Czynni podatnicy VAT mają bezwzględny obowiązek rejestracji do VAT-UE jeszcze przed dokonaniem następujących transakcji:

- Wewnątrzwspólnotowe nabycie towarów (WNT) - zakup towarów od kontrahenta z innego kraju UE.

- Wewnątrzwspólnotowa dostawa towarów (WDT) - sprzedaż towarów kontrahentowi z innego kraju UE.

- Wewnątrzwspólnotowe świadczenie usług, gdzie to nabywca usługi jest zobowiązany do rozliczenia podatku VAT.

- Wewnątrzwspólnotowe nabycie usług, gdzie zgodnie z art. 28b ustawy o VAT, polski podatnik jest zobowiązany do rozliczenia VAT.

Obowiązek rejestracji VAT-UE dla podatników zwolnionych z VAT

Podatnicy korzystający ze zwolnienia z VAT (zarówno podmiotowego, jak i przedmiotowego) również muszą zarejestrować się do VAT-UE przed dokonaniem transakcji wewnątrzwspólnotowych w następujących przypadkach:

- Wewnątrzwspólnotowe nabycie towarów (WNT) - z pewnym wyjątkiem.

- Wewnątrzwspólnotowe świadczenie usług, gdzie to nabywca usługi jest zobowiązany do rozliczenia podatku VAT.

- Wewnątrzwspólnotowe nabycie usług, gdzie zgodnie z art. 28b ustawy o VAT, polski podatnik jest zobowiązany do rozliczenia VAT.

Wyjątek dla podatników zwolnionych z VAT przy WNT

Istnieje jednak wyjątek dla podatników zwolnionych z VAT w przypadku wewnątrzwspólnotowego nabycia towarów (WNT). Zgodnie z art. 97 ust. 2 ustawy o VAT, jeśli wartość WNT nie przekroczy w danym roku kwoty 50 000 zł, podatnik zwolniony z VAT nie ma obowiązku rejestracji do VAT-UE i uzyskania NIP-u europejskiego.

NIP Europejski a Plik JPK_V7

NIP Europejski i jego prefiks krajowy mają istotne znaczenie w kontekście pliku JPK_V7. Kod kraju NIP nabywcy lub dostawcy (np. PL, DE, FR) jest ujmowany w polu KodKrajuNadaniaTIN. Ministerstwo Finansów w swoich objaśnieniach podkreśla wagę weryfikacji rodzaju transakcji przy wprowadzaniu kodu kraju:

- Transakcje krajowe: Jeśli na fakturze krajowej widnieje NIP z przedrostkiem PL, należy wpisać kod „PL” w polu KodKrajuNadaniaTIN.

- Transakcje unijne: W przypadku faktur z krajów UE, gdzie przepisy nakładają obowiązek stosowania numeru identyfikacji podatkowej z kodem kraju, należy uzupełnić KodKrajuNadaniaTIN odpowiednim kodem (np. „DE” dla Niemiec), o ile jest on znany.

- Transakcje poza UE: Jeśli dane na to pozwalają, można wypełnić KodKrajuNadaniaTIN kodem kraju spoza UE (np. „US” dla Stanów Zjednoczonych). W przypadku trudności z ustaleniem kodu, pole może pozostać puste.

Jak zarejestrować się do VAT-UE i uzyskać NIP Europejski?

Proces rejestracji do VAT-UE i uzyskania NIP-u Europejskiego jest stosunkowo prosty. W tym celu przedsiębiorca musi złożyć w swoim urzędzie skarbowym formularz VAT-R, wypełniając sekcję C.3, która dotyczy wykonywania transakcji wewnątrzwspólnotowych.

Formularz VAT-R można złożyć osobiście w urzędzie skarbowym, wysłać pocztą tradycyjną lub przesłać elektronicznie za pomocą podpisu kwalifikowanego.

Warto podkreślić, że nawet po uzyskaniu NIP-u Europejskiego, przedsiębiorca zwolniony z VAT nadal zachowuje to prawo. Rejestracja do VAT-UE nie powoduje automatycznej utraty zwolnienia z VAT i nie jest równoznaczna z rejestracją jako czynny podatnik VAT.

VAT-UE a VAT-EU – Różnica w prefiksie

W kontekście transakcji zagranicznych, przedsiębiorcy mogą spotkać się z dwoma rodzajami prefiksów przed numerem VAT: VAT-UE i VAT-EU. Chociaż brzmią podobnie, odnoszą się do różnych sytuacji.

- VAT-UE (np. DE, FR, IT) - dotyczy przedsiębiorców z krajów Unii Europejskiej.

- VAT-EU (prefiksem jest „EU”) - dotyczy przedsiębiorców spoza Unii Europejskiej, którzy korzystają z procedury szczególnej rozliczania VAT dla usług telekomunikacyjnych, nadawczych lub elektronicznych świadczonych na rzecz osób prywatnych w UE.

W przypadku otrzymania faktury z numerem VAT-EU, przedsiębiorca nie powinien traktować transakcji jako wewnątrzwspólnotowego nabycia, lecz jako import usług lub towarów od kontrahenta spoza UE. Należy zachować szczególną ostrożność, aby uniknąć błędnego wykazania importu usług w trybie art. 28b lub WNT.

Deklaracja VAT-UE (Informacja Podsumowująca VAT-UE)

Przedsiębiorcy posiadający NIP Europejski i dokonujący transakcji WNT, call-off stock, WDT lub wewnątrzwspólnotowego świadczenia usług, są zobowiązani do comiesięcznego składania Informacji Podsumowującej VAT-UE. Jest to dokument sprawozdawczy o charakterze informacyjnym, a nie deklaracja podatkowa służąca do obliczania podatku VAT do zapłaty.

W Informacji Podsumowującej VAT-UE wykazuje się transakcje takie jak:

- Wewnątrzwspólnotowe nabycie towarów (WNT).

- Wewnątrzwspólnotowa dostawa towarów (WDT).

- Wewnątrzwspólnotowe świadczenie usług (art. 28b ustawy o VAT).

- Wewnątrzwspólnotowe transakcje i przemieszczenia towarów w procedurze magazynu typu call-off stock.

Termin składania Informacji Podsumowującej VAT-UE to 25. dzień miesiąca następującego po miesiącu, w którym miała miejsce przynajmniej jedna z wymienionych transakcji. Obowiązek ten dotyczy zarówno czynnych podatników VAT, jak i przedsiębiorców zwolnionych z VAT. Dokument składa się wyłącznie w formie elektronicznej i za okresy miesięczne.

Jeśli w danym miesiącu nie dokonano żadnych transakcji wewnątrzwspólnotowych, Informacji Podsumowującej VAT-UE nie trzeba składać.

Wyrejestrowanie z VAT-UE

Rejestracja do VAT-UE nie jest wieczysta. Urząd skarbowy może wykreślić przedsiębiorcę z rejestru podatników VAT-UE w określonych sytuacjach, takich jak:

- Brak wykazanej sprzedaży lub nabycia towarów/usług z kwotami podatku do odliczenia w plikach JPK_V7M lub JPK_V7K przez 6 kolejnych miesięcy lub 2 kolejne kwartały.

- Brak złożenia Informacji Podsumowującej VAT-UE przez 3 kolejne miesiące, mimo takiego obowiązku.

- Wykreślenie przedsiębiorcy z rejestru czynnych podatników VAT.

W przypadku wykreślenia z rejestru VAT-UE, przedsiębiorca musi ponownie zarejestrować się przed kolejną transakcją wewnątrzwspólnotową, składając aktualizację formularza VAT-R.

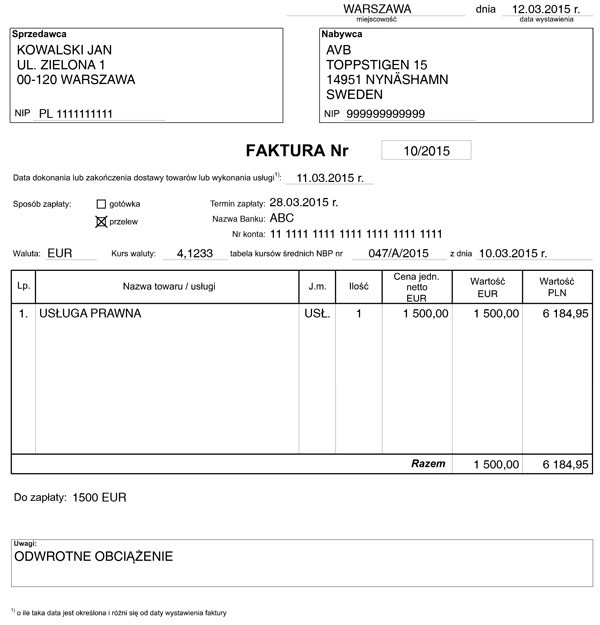

Jak prawidłowo podać NIP Europejski na fakturze?

Aby prawidłowo podać NIP Europejski na fakturze, należy upewnić się, że w ustawieniach firmy w systemie księgowym lub na dokumentach firmowych, numer NIP poprzedzony jest przedrostkiem „PL”. Jest to kluczowe dla identyfikacji firmy w transakcjach międzynarodowych.

Brak NIP UE nabywcy na fakturze – Czy to problem?

Często pojawia się pytanie, co w sytuacji, gdy na fakturze od kontrahenta zagranicznego brakuje NIP-u UE nabywcy. Czy taka sytuacja wpływa na zasady rozliczania importu usług? Odpowiedź brzmi: nie. Kwestia umieszczenia lub braku NIP-u UE nabywcy na fakturze nie ma wpływu na sposób rozliczenia podatku VAT przy imporcie usług.

Obowiązek rozliczenia importu usług wynika z przepisów ustawy o VAT, a konkretnie z art. 17 ust. 1 pkt 4, który odnosi się do „nabywcy usługi zarejestrowanego lub obowiązanego do zarejestrowania zgodnie z art. 97 ust. 4”. Istotne są przesłanki materialne, czyli fakt nabycia usługi od zagranicznego kontrahenta, a nie formalne kwestie, takie jak umieszczenie NIP-u UE na fakturze.

Nawet jeśli na fakturze brakuje NIP-u UE nabywcy, polski usługobiorca nadal jest zobowiązany do rozliczenia podatku VAT na zasadach przewidzianych dla importu usług, o ile spełnione są pozostałe warunki określone w przepisach.

Podsumowanie

NIP Europejski jest niezbędnym narzędziem dla przedsiębiorców prowadzących transakcje wewnątrzwspólnotowe. Zrozumienie zasad jego stosowania, obowiązku rejestracji VAT-UE, deklaracji VAT-UE oraz konsekwencji braku NIP-u UE na fakturze jest kluczowe dla prawidłowego rozliczania podatku VAT i uniknięcia problemów z organami skarbowymi. Pamiętaj, że rejestracja VAT-UE jest często obowiązkowa przed pierwszą transakcją wewnątrzwspólnotową, a Informacja Podsumowująca VAT-UE musi być składana regularnie. W razie wątpliwości, zawsze warto skonsultować się z księgowym lub doradcą podatkowym.

Najczęściej zadawane pytania (FAQ)

Odpowiedź: Tak, w niektórych przypadkach. Jeśli dokonujesz WNT o wartości powyżej 50 000 zł rocznie, WDT, wewnątrzwspólnotowego świadczenia lub nabycia usług, musisz zarejestrować się do VAT-UE i posiadać NIP UE. Wyjątek stanowi WNT poniżej limitu 50 000 zł dla podatników zwolnionych z VAT.

Odpowiedź: Możesz to zrobić za pomocą systemu VIES (VAT Information Exchange System) na stronie Komisji Europejskiej. Wystarczy wpisać NIP kontrahenta i wybrać kraj, aby zweryfikować jego ważność.

Odpowiedź: Należy jak najszybciej zarejestrować się do VAT-UE i złożyć VAT-R. Transakcję należy rozliczyć prawidłowo, uwzględniając przepisy dotyczące transakcji wewnątrzwspólnotowych. Opóźnienie w rejestracji może wiązać się z konsekwencjami karno-skarbowymi.

Odpowiedź: Nie, jeśli w danym miesiącu nie dokonałeś żadnych transakcji wewnątrzwspólnotowych, nie masz obowiązku składania Informacji Podsumowującej VAT-UE za ten okres.

Jeśli chcesz poznać inne artykuły podobne do NIP UE na fakturze: Kiedy jest wymagany?, możesz odwiedzić kategorię Rachunkowość.