17/11/2021

Formularz SD-Z2, czyli zgłoszenie o nabyciu własności rzeczy lub praw majątkowych, jest niezwykle ważnym dokumentem w polskim systemie podatkowym. Dotyczy on nabycia spadków i darowizn, które są zwolnione z podatku od spadków i darowizn. Wiele osób, stając przed koniecznością wypełnienia tego formularza, zastanawia się, czy do jego poprawnego złożenia i druku niezbędne jest posiadanie postanowienia sądu. W tym artykule szczegółowo omówimy tę kwestię, wyjaśniając, kiedy i jakie dokumenty są wymagane przy formalnościach związanych z SD-Z2.

Postanowienie sądu a formularz SD-Z2 – podstawowe informacje

Odpowiadając wprost na pytanie: nie, do samego druku formularza SD-Z2 postanowienie sądu nie jest wymagane. Formularz SD-Z2 można pobrać ze strony internetowej Ministerstwa Finansów, urzędu skarbowego lub skorzystać z dostępnych programów do wypełniania deklaracji podatkowych. Sam druk formularza jest czynnością techniczną, która nie wymaga żadnych dodatkowych dokumentów, w tym postanowienia sądu.

Jednakże, aby zrozumieć kontekst pytania, warto przyjrzeć się bliżej sytuacji, w których formularz SD-Z2 jest wykorzystywany i kiedy postanowienie sądu może pojawić się w procesie nabywania spadku lub darowizny.

Kiedy postanowienie sądu staje się istotne?

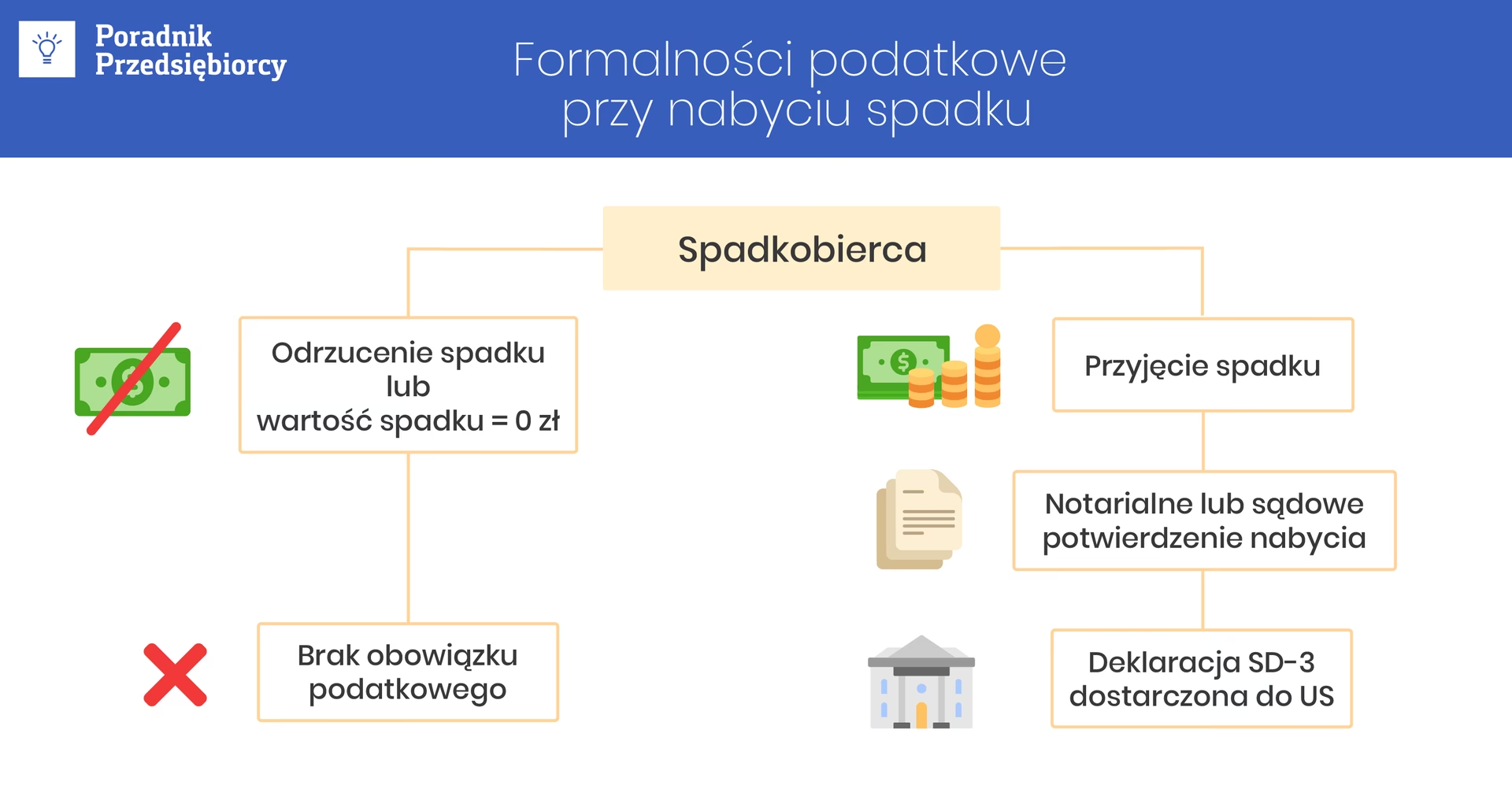

Postanowienie sądu o stwierdzeniu nabycia spadku jest dokumentem urzędowym, który potwierdza prawa spadkobierców do majątku zmarłego. Jest to kluczowy dokument w procesie spadkowym, ale jego rola jest inna niż formularza SD-Z2.

Proces spadkowy w Polsce zazwyczaj rozpoczyna się od złożenia wniosku o stwierdzenie nabycia spadku do sądu. Sąd, po przeprowadzeniu postępowania, wydaje postanowienie, w którym wskazuje spadkobierców i ich udziały w spadku. Dopiero po uprawomocnieniu się postanowienia sądu spadkobiercy mogą formalnie dysponować odziedziczonym majątkiem.

Zgłoszenie SD-Z2 jest związane z podatkiem od spadków i darowizn. Formularz ten służy do zgłoszenia nabycia majątku, które jest zwolnione z podatku ze względu na bliskie pokrewieństwo z darczyńcą lub spadkodawcą (tzw. zerowa grupa podatkowa). Do tej grupy zalicza się małżonka, zstępnych (dzieci, wnuki, prawnuki), wstępnych (rodzice, dziadkowie, pradziadkowie), pasierba, rodzeństwo, ojczyma i macochę.

Związek postanowienia sądu z SD-Z2

Chociaż do druku SD-Z2 postanowienie sądu nie jest potrzebne, to w praktyce może być ono niezbędne jako dowód w procesie zgłaszania nabycia spadku zwolnionego z podatku. Urząd skarbowy, weryfikując zgłoszenie SD-Z2, może zażądać dokumentów potwierdzających nabycie spadku i pokrewieństwo ze spadkodawcą. W takim przypadku postanowienie sądu o stwierdzeniu nabycia spadku jest wiarygodnym dowodem, obok aktu notarialnego poświadczenia dziedziczenia lub aktu poświadczenia dziedziczenia zarejestrowanego przez notariusza.

Podsumowując, postanowienie sądu nie jest warunkiem koniecznym do samego wypełnienia i druku formularza SD-Z2. Jest to dokument, który może być potrzebny na późniejszym etapie, jako dowód w postępowaniu podatkowym, szczególnie gdy urząd skarbowy będzie weryfikował prawidłowość zgłoszenia i prawo do zwolnienia z podatku.

Jak prawidłowo wypełnić i złożyć SD-Z2?

Aby prawidłowo wypełnić i złożyć formularz SD-Z2, należy pamiętać o kilku kluczowych aspektach:

- Pobierz aktualny formularz SD-Z2: Upewnij się, że korzystasz z aktualnej wersji formularza, dostępnej na stronach Ministerstwa Finansów lub w urzędzie skarbowym.

- Ustal termin złożenia: Formularz SD-Z2 należy złożyć w terminie 6 miesięcy od dnia powstania obowiązku podatkowego, czyli zazwyczaj od dnia uprawomocnienia się postanowienia sądu o stwierdzeniu nabycia spadku lub od dnia sporządzenia aktu notarialnego darowizny. W przypadku nabycia w drodze dziedziczenia, termin liczy się od dnia uprawomocnienia się orzeczenia sądu o nabyciu spadku, a w przypadku darowizny - od dnia jej dokonania.

- Wypełnij wszystkie wymagane rubryki: Formularz SD-Z2 wymaga podania danych identyfikacyjnych nabywcy i zbywcy (darczyńcy/spadkodawcy), określenia rodzaju nabycia (spadek, darowizna), opisania nabytych rzeczy lub praw majątkowych oraz wartości nabytych aktywów. Należy dokładnie wypełnić wszystkie pola, unikając błędów i niejasności.

- Dołącz wymagane dokumenty: Do formularza SD-Z2 zazwyczaj należy dołączyć dokumenty potwierdzające nabycie majątku i pokrewieństwo z darczyńcą/spadkodawcą, np. kopię postanowienia sądu o stwierdzeniu nabycia spadku, akt notarialny darowizny, akty stanu cywilnego potwierdzające pokrewieństwo.

- Złóż formularz w urzędzie skarbowym: Wypełniony i podpisany formularz SD-Z2 wraz z załącznikami należy złożyć w urzędzie skarbowym właściwym ze względu na miejsce zamieszkania nabywcy. Formularz można złożyć osobiście w urzędzie, wysłać pocztą (listem poleconym) lub złożyć elektronicznie, o ile urząd skarbowy udostępnia taką możliwość.

Co się stanie, jeśli nie złożysz SD-Z2 w terminie?

Niezłożenie formularza SD-Z2 w terminie może skutkować utratą prawa do zwolnienia z podatku od spadków i darowizn. W takim przypadku urząd skarbowy może wszcząć postępowanie podatkowe i nałożyć podatek na nabyty majątek. Ponadto, za nieterminowe złożenie deklaracji podatkowej mogą być naliczone odsetki za zwłokę.

Warto więc pamiętać o terminowym składaniu SD-Z2, aby uniknąć niepotrzebnych problemów i kosztów. W razie wątpliwości, zawsze warto skonsultować się z doradcą podatkowym lub bezpośrednio z urzędem skarbowym.

Podsumowanie

Podsumowując, postanowienie sądu nie jest wymagane do druku formularza SD-Z2. Jest to dokument, który może być potrzebny jako dowód w postępowaniu podatkowym, szczególnie przy weryfikacji prawa do zwolnienia z podatku. Kluczowe jest terminowe złożenie prawidłowo wypełnionego formularza SD-Z2 wraz z ewentualnymi załącznikami w urzędzie skarbowym, aby skorzystać ze zwolnienia podatkowego i uniknąć negatywnych konsekwencji.

Najczęściej zadawane pytania (FAQ)

Pytanie 1: Gdzie mogę znaleźć formularz SD-Z2?

Odpowiedź: Formularz SD-Z2 można pobrać ze strony internetowej Ministerstwa Finansów, strony internetowej urzędu skarbowego lub otrzymać w siedzibie urzędu skarbowego.

Pytanie 2: Jaki jest termin na złożenie SD-Z2?

Odpowiedź: Termin na złożenie SD-Z2 wynosi 6 miesięcy od dnia powstania obowiązku podatkowego, czyli zazwyczaj od dnia uprawomocnienia się postanowienia sądu o stwierdzeniu nabycia spadku lub od dnia sporządzenia aktu notarialnego darowizny.

Pytanie 3: Czy muszę dołączać jakieś dokumenty do SD-Z2?

Odpowiedź: Tak, zazwyczaj należy dołączyć dokumenty potwierdzające nabycie majątku i pokrewieństwo z darczyńcą/spadkodawcą, np. kopię postanowienia sądu o stwierdzeniu nabycia spadku, akt notarialny darowizny, akty stanu cywilnego.

Pytanie 4: Co się stanie, jeśli nie złożę SD-Z2 w terminie?

Odpowiedź: Niezłożenie SD-Z2 w terminie może skutkować utratą prawa do zwolnienia z podatku i naliczeniem podatku oraz odsetek za zwłokę.

Pytanie 5: Czy mogę złożyć SD-Z2 elektronicznie?

Odpowiedź: Tak, o ile urząd skarbowy, do którego składasz formularz, udostępnia możliwość składania deklaracji elektronicznych. Należy to sprawdzić na stronie internetowej urzędu lub skontaktować się z urzędem bezpośrednio.

Jeśli chcesz poznać inne artykuły podobne do Czy postanowienie sądu jest wymagane do druku SD-Z2?, możesz odwiedzić kategorię Rachunkowość.