23/01/2023

Wiele osób związanych z organizacjami pozarządowymi, takimi jak stowarzyszenia i fundacje, zastanawia się, czy te podmioty są zobowiązane do płacenia składek na ZUS. Często panuje błędne przekonanie, że NGO-sy są zwolnione z tych obowiązków. Jednak prawda jest bardziej złożona i zależy od charakteru działalności oraz formy zatrudnienia osób współpracujących z organizacją. W tym artykule wyjaśnimy, kiedy stowarzyszenie musi odprowadzać składki na ZUS, jakie są związane z tym obowiązki oraz czym jest deklaracja ZUS DRA.

Kiedy stowarzyszenie musi płacić składki ZUS?

Kluczowe jest zrozumienie, że stowarzyszenia i fundacje, jako osoby prawne, same w sobie nie płacą składek ZUS „za siebie”. Składki te dotyczą ubezpieczeń społecznych osób fizycznych. Obowiązek płacenia składek ZUS powstaje, gdy stowarzyszenie występuje w roli pracodawcy lub zleceniodawcy, czyli zatrudnia osoby fizyczne na podstawie:

- Umowy o pracę

- Umowy zlecenia

- Innych umów cywilnoprawnych, od których przepisy wymagają odprowadzania składek ZUS

Niezależnie od formy zatrudnienia, jeśli stowarzyszenie zatrudnia pracowników lub zleceniobiorców, staje się płatnikiem składek ZUS. Oznacza to, że ma obowiązek zgłosić się do ZUS jako płatnik w ciągu 7 dni od daty zatrudnienia pierwszej osoby. Od tego momentu stowarzyszenie jest odpowiedzialne za prawidłowe i terminowe obliczanie, pobieranie i odprowadzanie składek ZUS za swoich pracowników i zleceniobiorców.

Warto również pamiętać, że od 1 stycznia 2023 roku, wszystkie organizacje pozarządowe, jako płatnicy składek ZUS, muszą posiadać indywidualne konto na Platformie Usług Elektronicznych ZUS (PUE ZUS). Konto to umożliwia elektroniczną komunikację z ZUS, składanie dokumentów i monitorowanie rozliczeń.

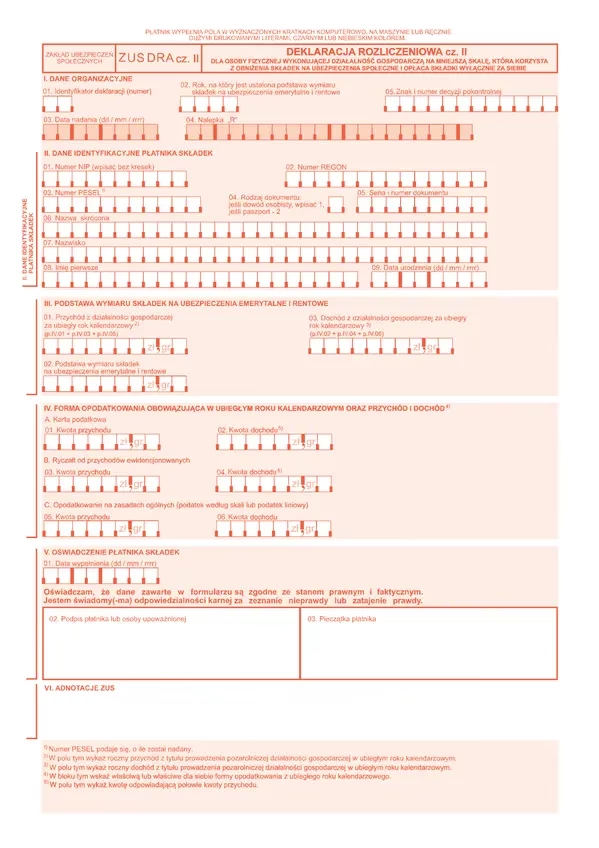

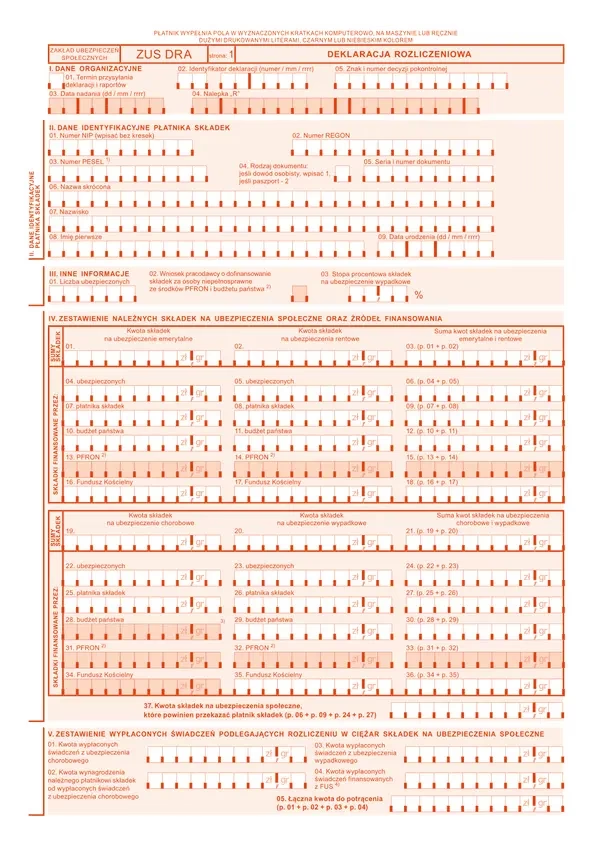

Deklaracja ZUS DRA – kluczowy dokument dla płatników składek

Jednym z najważniejszych obowiązków płatnika składek ZUS jest comiesięczne składanie deklaracji rozliczeniowej ZUS DRA. Jest to dokument podsumowujący wszystkie składki na ubezpieczenia społeczne, ubezpieczenie zdrowotne, Fundusz Pracy, Fundusz Gwarantowanych Świadczeń Pracowniczych i Fundusz Emerytur Pomostowych, należne za dany miesiąc rozliczeniowy.

Co to jest deklaracja ZUS DRA?

Deklaracja ZUS DRA to zbiorcza deklaracja rozliczeniowa, która podsumowuje obliczenia składek ZUS oraz ewentualnych świadczeń z ZUS. Składa się ona z danych pochodzących z formularzy:

- ZUS RCA – Rozliczenie składek na ubezpieczenia społeczne i ubezpieczenie zdrowotne. Składany w przypadku zatrudniania pracowników, zleceniobiorców lub osób współpracujących.

- ZUS RSA – Raport imienny o wypłaconych świadczeniach i przerwach w opłacaniu składek. Wykazuje się w nim m.in. okresy pobierania zasiłków chorobowych, macierzyńskich itp.

- ZUS RPA – Raport imienny o przychodach, składany w przypadku korekty danych o przychodach za miniony rok kalendarzowy, wypłaconych w roku bieżącym.

Dla stowarzyszeń, które zatrudniają pracowników lub zleceniobiorców, ZUS DRA jest podsumowaniem składek wykazanych w deklaracjach ZUS RCA i ewentualnie ZUS RSA.

Kto ma obowiązek składania deklaracji ZUS DRA?

Obowiązek składania deklaracji ZUS DRA mają wszyscy płatnicy składek, którzy są zobowiązani do opłacania składek ZUS za siebie lub za inne osoby. W przypadku stowarzyszeń, obowiązek ten powstaje, gdy zatrudniają one pracowników lub zleceniobiorców. Stowarzyszenia, jako osoby prawne zatrudniające pracowników, zawsze składają deklarację ZUS DRA wraz z deklaracją ZUS RCA.

Warto zaznaczyć, że istnieją pewne wyjątki od obowiązku składania deklaracji ZUS DRA, ale nie dotyczą one typowych stowarzyszeń zatrudniających personel. Wyłączenia dotyczą specyficznych grup płatników, takich jak duchowni w określonych sytuacjach, rodzice zatrudniający nianię na umowę uaktywniającą w specyficznych przypadkach, czy osoby podlegające dobrowolnym ubezpieczeniom emerytalno-rentowym, które zadeklarowały minimalną podstawę wymiaru składek.

Kiedy należy składać deklarację ZUS DRA?

Terminy składania deklaracji ZUS DRA są ściśle określone i zależą od rodzaju płatnika składek. Dla stowarzyszeń, jako osób prawnych zatrudniających pracowników i zleceniobiorców, termin składania deklaracji ZUS DRA upływa 15. dnia miesiąca następnego po miesiącu rozliczeniowym.

Poniższa tabela przedstawia terminy składania deklaracji ZUS DRA dla różnych grup płatników:

| Termin składania deklaracji ZUS DRA | Grupa płatników składek |

|---|---|

| do 5-tego dnia miesiąca następnego po miesiącu rozliczeniowym | Jednostki i zakłady budżetowe |

| do 15-tego dnia miesiąca następnego po miesiącu rozliczeniowym | Osoby prawne zatrudniające pracowników, zleceniobiorców - spółki z o.o., spółki akcyjne, proste spółki akcyjne, fundacje, stowarzyszenia, spółdzielnie, podmioty skarbu państwa i przynależne mu jednostki organizacyjne, pozostałe podmioty posiadające osobowość prawną |

| do 20-tego dnia miesiąca następnego po miesiącu rozliczeniowym | Pozostali płatnicy składek - osoby fizyczne prowadzące działalność, spółki osobowe zatrudniające pracowników, zleceniobiorców (cywilne, jawne, partnerskie, jawne, komandytowe, komandytowo-akcyjne, wspólnicy spółek cywilnych, partnerskich, jawnych, komandytowych, komandytowo-akcyjnych, pozostałe podmioty |

Elementy deklaracji ZUS DRA – na co zwrócić uwagę?

Deklaracja ZUS DRA jest rozbudowanym formularzem, zawierającym wiele pól. Kluczowe sekcje i pola, na które warto zwrócić szczególną uwagę to:

| Strona DRA | Ważniejsze pola |

|---|---|

| I-III | Termin przesyłania deklaracji, Identyfikator deklaracji, Dane identyfikacyjne płatnika składek, Liczba ubezpieczonych, Wniosek do PFRON (kod), Stopa ubezpieczenia wypadkowego |

| IV | Składki na ubezpieczenie emerytalne, rentowe, chorobowe, wypadkowe, Suma składek z podziałem na rodzaje ubezpieczeń |

| V-VI | Zestawienia kwot wypłaconych świadczeń rozliczanych w ciężar składek na ubezpieczenia społeczne (np. zasiłki chorobowe), Zestawienia kwot należnych składek na ubezpieczenie zdrowotne z podziałem na źródła finansowania. |

| VII-IX | Zestawienia kwot należnych składek na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych, Zestawienia kwot należnych składek na Fundusz Emerytur Pomostowych, Zestawienia kwot wszystkich składek należnych do zapłaty lub do zwrotu. |

| X | Kod tytułu ubezpieczenia, Podstawa wymiaru składek na ubezpieczenia (emerytalne, rentowe, chorobowe, wypadkowe, zdrowotne), Informacja o przekroczeniu rocznego limitu podstawy składek emerytalno-rentowych. |

| XI | Forma opodatkowania (dla osób fizycznych prowadzących działalność), Przychód/Dochód z działalności dla celów obliczenia składki zdrowotnej (dla określonych form opodatkowania). |

| XII | Roczne rozliczenie składki zdrowotnej – sekcja wypełniana w deklaracji składanej za styczeń danego roku (rozliczenie roku poprzedniego). |

| XIII | Data wypełnienia, Wynik weryfikacji i przetworzenia deklaracji przez ZUS. |

Obowiązki stowarzyszenia wobec ZUS – krok po kroku

Podsumowując, oto kroki, które stowarzyszenie musi podjąć w związku z obowiązkami wobec ZUS:

- Zgłoszenie do ZUS jako płatnik składek – w ciągu 7 dni od zatrudnienia pierwszej osoby.

- Założenie konta na PUE ZUS – umożliwia elektroniczną komunikację i składanie dokumentów.

- Comiesięczne sporządzanie i przesyłanie deklaracji ZUS DRA (wraz z ZUS RCA, RSA, jeśli dotyczy) – w terminie do 15. dnia miesiąca następnego po miesiącu rozliczeniowym.

- Obliczanie, pobieranie i terminowe opłacanie składek ZUS za pracowników i zleceniobiorców.

- Prowadzenie dokumentacji kadrowo-płacowej – w tym kartotek wynagrodzeń, list płac itp.

- Przechowywanie dokumentacji ZUS – przez określony przepisami czas.

- Aktualizacja danych płatnika składek w ZUS – w przypadku zmian w danych organizacji.

Podsumowanie

Stowarzyszenia, choć działają w sektorze pozarządowym, w wielu aspektach podlegają przepisom prawa pracy i ubezpieczeń społecznych jak każdy inny pracodawca. Obowiązek płacenia składek ZUS i składania deklaracji ZUS DRA powstaje, gdy stowarzyszenie zatrudnia pracowników lub zleceniobiorców. Kluczowe jest terminowe i prawidłowe wywiązywanie się z tych obowiązków, aby uniknąć potencjalnych kar i problemów z ZUS. W razie wątpliwości, zawsze warto skorzystać z pomocy specjalistów z zakresu księgowości i prawa pracy lub bezpośrednio skontaktować się z ZUS w celu uzyskania szczegółowych informacji i wyjaśnień.

Jeśli chcesz poznać inne artykuły podobne do ZUS dla stowarzyszeń: obowiązki i deklaracja DRA, możesz odwiedzić kategorię Księgowość.