15/04/2023

Stopa dyskontowa to fundamentalne pojęcie w finansach, szczególnie istotne w kontekście inwestycji i wyceny przedsiębiorstw. W tym artykule zgłębimy tajniki stopy dyskontowej, wyjaśniając jej wpływ na przepływy pieniężne i decyzje inwestycyjne. Skupimy się na zastosowaniu stopy dyskontowej w analizie inwestycyjnej, odróżniając ją od roli, jaką pełni w bankowości centralnej.

- Czym jest stopa dyskontowa? Krótkie podsumowanie

- Stopa dyskontowa wyjaśniona na przykładzie stoiska z lemoniadą

- Jak stopa dyskontowa jest powiązana ze stopą zwrotu?

- Dlaczego wartość pieniądza w czasie jest ważna?

- Przykład zastosowania stopy dyskontowej – Zwrot a ryzyko

- Rodzaje stóp dyskontowych

- Dlaczego stopa dyskontowa jest ważna w wycenach?

- Stopa dyskontowa dla DCF

- Pułapki, których należy unikać: Powszechne błędne przekonania na temat stóp dyskontowych w wycenie

- Czy 10% to dobra stopa dyskontowa?

- Powiązane tematy

Czym jest stopa dyskontowa? Krótkie podsumowanie

Pojęcie "stopa dyskontowa" ma dwa główne zastosowania, które warto rozróżnić:

- Stopa dyskontowa banku centralnego: Banki centralne, takie jak Rezerwa Federalna, wykorzystują stopę dyskontową jako narzędzie do zarządzania gospodarką. Poprzez jej regulację, banki centralne wpływają na przepływ pieniędzy przez banki komercyjne i kształtują krótkoterminowe stopy procentowe. Ma to istotny wpływ na regulację ekonomiczną.

- Inwestycyjna stopa dyskontowa: W analizie inwestycyjnej, stopa dyskontowa służy do obliczania wartości bieżącej przyszłych przepływów pieniężnych. Inwestorzy stosują tę stopę, aby uwzględnić wartość pieniądza w czasie oraz ryzyko związane z inwestycją. Wyższe ryzyko implikuje wyższą stopę dyskontową. Pomaga to inwestorom porównywać różne opcje i wybierać te, które oferują najlepszą wartość dzisiaj, biorąc pod uwagę oczekiwane przyszłe zyski.

W dalszej części artykułu skoncentrujemy się na inwestycyjnej stopie dyskontowej i jej wpływie na przepływy pieniężne.

Stopa dyskontowa wyjaśniona na przykładzie stoiska z lemoniadą

Wyobraź sobie, że rozważasz zakup stoiska z lemoniadą, które przynosi 1000 złotych zysku rocznie. Zastanawiasz się, czy to dobra inwestycja. Stopa dyskontowa pomaga Ci to ocenić. Musisz wziąć pod uwagę, że te 1000 złotych zysku to pieniądze, które otrzymasz w przyszłości. Pieniądze dzisiaj są warte więcej niż te same pieniądze w przyszłości – to wartość pieniądza w czasie. Co więcej, inwestycja w stoisko z lemoniadą wiąże się z pewnym ryzykiem. Może pogoda nie dopisać, konkurencja wzrosnąć, a stoisko przynieść mniejszy zysk.

Stopa dyskontowa uwzględnia te dwa czynniki: wartość pieniądza w czasie i ryzyko. Jeśli na przykład stopa dyskontowa wynosi 10%, oznacza to, że inwestor oczekuje 10% zwrotu z inwestycji, aby skompensować mu wartość pieniądza w czasie i podjęte ryzyko. Stosując stopę dyskontową, możemy obliczyć, ile warte są przyszłe zyski stoiska z lemoniadą w przeliczeniu na dzisiejsze pieniądze. To pozwala nam podjąć bardziej świadomą decyzję inwestycyjną i porównać stoisko z lemoniadą z innymi potencjalnymi inwestycjami.

Jak stopa dyskontowa jest powiązana ze stopą zwrotu?

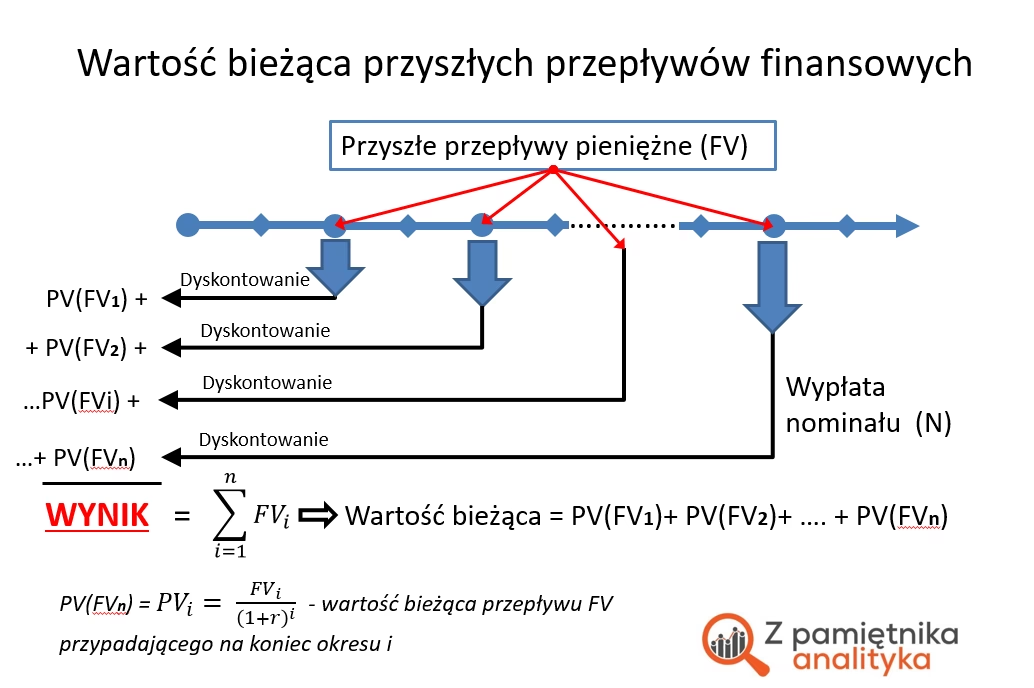

W kontekście inwestycji, stopa dyskontowa jest stopą zwrotu używaną do określenia wartości bieżącej przyszłych przepływów pieniężnych z inwestycji. Innymi słowy, reprezentuje wartość pieniądza w czasie i dyskontuje wartość przyszłych przepływów pieniężnych do ich równoważnej wartości w dzisiejszych złotych.

Określenie odpowiedniej stopy dyskontowej jest kluczowym aspektem wyceny przedsiębiorstwa, szczególnie w analizie zdyskontowanych przepływów pieniężnych (DCF). Stosując stopę dyskontową, eksperci mogą ustalić, ile firma jest realnie warta w dzisiejszych kategoriach, pomagając kupującym i sprzedającym w podejmowaniu uczciwych decyzji.

Dlaczego wartość pieniądza w czasie jest ważna?

Koncepcja stopy dyskontowej wynika z wartości pieniądza w czasie, która zakłada, że dana kwota pieniędzy dzisiaj jest warta więcej niż ta sama kwota w przyszłości. Dzieje się tak, ponieważ pieniądze mają potencjał do generowania zwrotów lub odsetek w czasie. W rezultacie, wartość przyszłych zwrotów jest dyskontowana do jej wartości bieżącej dzisiaj, przy użyciu odpowiedniej stopy dyskontowej.

Przykład zastosowania stopy dyskontowej – Zwrot a ryzyko

Stopa dyskontowa odzwierciedla wymaganą stopę zwrotu, która rekompensuje inwestorom wartość pieniądza w czasie i ryzyko związane z inwestycją. Dlatego, gdy eksperci oceniają firmę, biorą pod uwagę jej poziom ryzyka, a to bezpośrednio wpływa na stopę dyskontową, którą stosują. Im wyższe ryzyko, tym wyższa stopa dyskontowa, a tym samym niższa wycena firmy.

Załóżmy, że firma A i firma B prognozują zysk na poziomie 1 000 000 złotych rocznie. Jednak firma A działa w stabilnej branży o stałych zyskach, podczas gdy firma B działa w branży bardziej ryzykownej i nieprzewidywalnej.

Ponieważ firma B wiąże się z większym ryzykiem, eksperci mogą zastosować wyższą stopę dyskontową, na przykład 12%, w porównaniu do 8% dla firmy A. Używając tych stóp, wartość bieżąca przyszłych zysków firmy A byłaby wyższa niż firmy B, mimo że obie firmy prognozują ten sam roczny zysk.

Rodzaje stóp dyskontowych

W wycenie i analizie inwestycyjnej stosuje się różne rodzaje stóp dyskontowych, z których każda służy konkretnemu celowi. Oto niektóre z najczęściej stosowanych:

- Stopa wolna od ryzyka: Stopa wolna od ryzyka to stopa zwrotu z inwestycji o minimalnym ryzyku straty finansowej lub niewypłacalności. W praktyce, obligacje rządowe, szczególnie te emitowane przez stabilne finansowo rządy, są często uważane za aktywa wolne od ryzyka. Stopa ta często stanowi podstawę do określania wymaganej stopy zwrotu w modelach finansowych.

- Koszt kapitału własnego: Koszt kapitału własnego reprezentuje zwrot wymagany przez inwestorów kapitałowych, aby zrekompensować im ryzyko posiadania udziałów w firmie. Jest on często obliczany przy użyciu modelu wyceny aktywów kapitałowych (CAPM) lub innych modeli wyceny kapitału własnego.

- Koszt kapitału dłużnego: Koszt kapitału dłużnego to zwrot wymagany przez posiadaczy długu, takich jak obligatariusze lub kredytodawcy, aby zrekompensować im ryzyko związane z pożyczaniem pieniędzy firmie. Zwykle wyraża się go jako stopę procentową od długu.

- Średni ważony koszt kapitału (WACC):WACC to średnia stopa zwrotu, jakiej oczekuje się od firmy, aby zapewnić ją wszystkim jej inwestorom, w tym posiadaczom kapitału własnego i dłużnego. Jest obliczany poprzez ważenie kosztu kapitału własnego i kosztu kapitału dłużnego na podstawie ich proporcji w strukturze kapitałowej.

- Wewnętrzna stopa zwrotu (IRR):IRR reprezentuje stopę dyskontową, przy której wartość bieżąca netto (NPV) wszystkich przepływów pieniężnych z inwestycji staje się zerowa. Innymi słowy, jest to stopa zwrotu, która zrównuje wartość bieżącą przyszłych wpływów pieniężnych z wartością bieżącą wypływów pieniężnych.

Dlaczego stopa dyskontowa jest ważna w wycenach?

Uzyskanie rozsądnego oszacowania stopy dyskontowej jest kluczowe, ponieważ nadmierny optymizm lub konserwatyzm w jej założeniach może skutkować niepraktyczną wyceną. Aby doprecyzować wybór stopy dyskontowej, ważne jest korzystanie z wiarygodnych źródeł informacji dotyczących czynników ryzyka ekonomicznego, branżowego i specyficznego dla firmy.

Zaleca się przeprowadzenie analizy wrażliwości wartości bieżącej przepływów pieniężnych poprzez dostosowanie kluczowych założeń w obliczeniach stopy dyskontowej. Takie podejście pomaga ocenić wpływ zmian założeń i oferuje rozsądny zakres wartości dla przedsiębiorstwa.

Stopa dyskontowa dla DCF

Czym jest metoda zdyskontowanych przepływów pieniężnych?

Metoda zdyskontowanych przepływów pieniężnych (DCF) jest jedną z najczęściej stosowanych metod obliczania wartości przedsiębiorstwa. Jest również wykorzystywana do obliczania ceny akcji firmy, wartości inwestycji, projektów oraz do budżetowania. Metoda DCF przyjmuje, że wartość firmy jest równa sumie wszystkich przyszłych przepływów pieniężnych tego przedsiębiorstwa, zdyskontowanych do wartości bieżącej przy użyciu odpowiedniej stopy dyskontowej. Wynika to z zasady wartości pieniądza w czasie, zgodnie z którą przyszłe pieniądze są warte mniej niż pieniądze dzisiaj. Dlatego metoda ta nazywa się „zdyskontowanymi” przepływami pieniężnymi.

Wzór na DCF:

DCF = ∑ (CFi / (1 + r)n)

Gdzie:

- DCF = zdyskontowane przepływy pieniężne

- CFi = przepływ pieniężny w okresie i

- r = stopa dyskontowa

- n = czas w latach do wystąpienia przyszłego przepływu pieniężnego

Stopa dyskontowa w DCF

W analizie zdyskontowanych przepływów pieniężnych (DCF), stopą dyskontową jest zazwyczaj średni ważony koszt kapitału (WACC). WACC reprezentuje całkowity koszt finansowania działalności przedsiębiorstwa i jest używany do dyskontowania przyszłych przepływów pieniężnych do ich wartości bieżącej.

WACC jest stosowany w DCF, ponieważ reprezentuje średnią stopę zwrotu wymaganą przez wszystkich interesariuszy (zarówno posiadaczy kapitału własnego, jak i dłużnego) w zamian za wspieranie działalności przedsiębiorstwa. WACC uwzględnia koszt kapitału własnego, koszt kapitału dłużnego oraz proporcje kapitału własnego i dłużnego w strukturze kapitałowej firmy. Wzór na WACC jest następujący:

WACC = (E/V x Re) + ((D/V x Rd) x (1-T))

Gdzie:

- E = wartość rynkowa kapitału własnego

- D = wartość rynkowa długu

- V = całkowita wartość rynkowa kapitału własnego i długu firmy

- Re = koszt kapitału własnego

- Rd = koszt kapitału dłużnego

- T = stopa podatku dochodowego

Koszt kapitału dłużnego (Rd)

Koszt kapitału dłużnego odnosi się do efektywnej stopy procentowej, jaką firma płaci od swojego zadłużenia, takiego jak obligacje, kredyty lub inne formy pożyczek. Reprezentuje on koszt, jaki firma ponosi w celu uzyskania dostępu do funduszy poprzez finansowanie dłużne. Koszt kapitału dłużnego zazwyczaj uwzględnia premię kredytową powyżej stopy wolnej od ryzyka, aby zrekompensować inwestorom ryzyko niewypłacalności.

Koszt kapitału własnego (Re)

Koszt kapitału własnego reprezentuje zwrot, jakiego inwestorzy oczekują w zamian za posiadanie akcji firmy. Jest to koszt, jaki firma ponosi za wykorzystanie kapitału własnego do finansowania swojej działalności i wzrostu. Model wyceny aktywów kapitałowych (CAPM) jest modelem finansowym stosowanym do określania oczekiwanego zwrotu z inwestycji, szczególnie w kontekście akcji.

Model wyceny aktywów kapitałowych (CAPM)

Zgodnie z CAPM, oczekiwany zwrot z akcji składa się z dwóch głównych elementów: stopy wolnej od ryzyka i premii za ryzyko. Stopa wolna od ryzyka reprezentuje zwrot, jaki inwestor może uzyskać bez podejmowania ryzyka, i zazwyczaj wywodzi się z obligacji rządowych.

Premia za ryzyko

Premia za ryzyko odzwierciedla dodatkowy zwrot, jakiego inwestorzy żądają za podjęcie ryzyka inwestowania na całym rynku. Często określa się ją jako „premię za ryzyko rynkowe”. Innymi słowy, kwantyfikuje ona rekompensatę, jakiej inwestorzy wymagają za narażenie się na nieodłączne ryzyko szerszego rynku.

Beta jako miara ryzyka

CAPM wprowadza koncepcję bety, która mierzy wrażliwość akcji na ruchy rynkowe. Beta równa 1 wskazuje, że akcja porusza się w parze z rynkiem, beta większa niż 1 sugeruje wyższą zmienność, a beta mniejsza niż 1 implikuje niższą zmienność.

Rola bety w oczekiwanym zwrocie

Beta jest mnożona przez premię za ryzyko rynkowe, aby obliczyć dodatkowy zwrot wymagany za specyficzne ryzyko akcji. Jeśli akcja ma wyższą betę, oczekuje się, że zapewni wyższy zwrot, aby zrekompensować zwiększone ryzyko.

Inne premie za ryzyko

Oprócz premii za ryzyko rynkowe, koszt kapitału własnego może uwzględniać premie za różne czynniki ryzyka wpływające na dane przedsiębiorstwo, takie jak:

- Premia za ryzyko kraju: Premia za ryzyko kraju odzwierciedla dodatkowy zwrot, jakiego inwestorzy żądają za inwestowanie w aktywa zlokalizowane w danym kraju. Uwzględnia ona różne czynniki, w tym stabilność gospodarczą, otoczenie regulacyjne i względy geopolityczne.

- Premia za wielkość: W kontekście inwestowania w akcje, premia za wielkość odnosi się do dodatkowego zwrotu, jakiego inwestorzy mogą oczekiwać za posiadanie akcji spółek o małej kapitalizacji w porównaniu z akcjami spółek o dużej kapitalizacji. Akcje spółek o małej kapitalizacji są często uważane za bardziej ryzykowne i mogą wiązać się z premią za wielkość. W kontekście wyceny firmy prywatnej, premia ta może być zastosowana, ponieważ premia za ryzyko rynkowe uwzględnia betę spółek publicznych, które są większe i bardziej ugruntowane niż dana firma.

- Premia za ryzyko specyficzne dla firmy: Ryzyka specyficzne dla firmy mogą wynikać z różnych czynników, w tym jakości zarządzania, efektywności operacyjnej, pozycji konkurencyjnej, kwestii regulacyjnych i innych idiosynkratycznych czynników, które wpływają na wyniki firmy.

- Inne premie za ryzyko: Mogą istnieć inne premie za ryzyko specyficzne dla danej sytuacji.

Równanie CAPM

Przykład kosztu kapitału własnego obliczonego przy użyciu różnych czynników ryzyka w ramach CAPM jest następujący:

Koszt kapitału własnego = Stopa wolna od ryzyka + (Beta x Premia za ryzyko rynkowe) + Premia za ryzyko kraju + Premia za wielkość + Premia za ryzyko specyficzne dla firmy + Inne premie za ryzyko

Pułapki, których należy unikać: Powszechne błędne przekonania na temat stóp dyskontowych w wycenie

Podczas pracy ze stopami dyskontowymi w wycenie przedsiębiorstwa, należy unikać stosowania podejścia „jeden rozmiar dla wszystkich” i stosowania tej samej stopy dyskontowej do wszystkich firm, niezależnie od ich unikalnych cech i ryzyk.

Stopy dyskontowe nie są statyczne. Czynniki ryzyka, które są brane pod uwagę przy szacowaniu stopy dyskontowej, mogą zmieniać się w czasie. Na przykład, istotne jest, aby nie przeoczyć wpływu zmieniających się warunków gospodarczych na stopy dyskontowe. Zmiany gospodarcze mogą wpływać na stopę zwrotu, jakiej oczekują inwestorzy, wpływając na sposób, w jaki wyceniają oni firmę.

Czy 10% to dobra stopa dyskontowa?

Wybór stopy dyskontowej dla CLV

Trudno byłoby argumentować za stopą dyskontową niższą niż 5%, ponieważ bardzo niewiele środowisk marketingowych jest tak stabilnych i przewidywalnych we współczesnym świecie. Stopa dyskontowa w wysokości 10% jest powszechnie stosowana, ponieważ generalnie odpowiada ona zwrotowi, jaki firmy osiągają z innych inwestycji.

W niektórych organizacjach jest ona znana jako „stopa progowa”. Jest to minimalny poziom zwrotu, jaki firma jest skłonna zaakceptować dla swoich inwestycji/ekspansji, ponieważ jest to zwrot, jaki osiągnęłaby, gdyby ponownie zainwestowała we własny biznes.

Aby to dalej wyjaśnić, jeśli sprzedawca detaliczny stopniowo rozszerzał sklepy na nowe obszary geograficzne, co miało wpływ na generowanie 10% zwrotu z tych inwestycji – to każda okazja inwestycyjna (w tym inwestowanie w zwiększenie wartości klienta w całym okresie jego życia) musiałaby być w stanie wykazać zwrot przekraczający 10%, aby była opłacalna. W przeciwnym razie nie ma finansowej zachęty do zmiany ich udanej strategii.

Jeśli firma działa w bardzo dynamicznym i niepewnym środowisku marketingowym – być może w dziedzinie internetu lub technologii, lub stoi w obliczu nowej konkurencji – to nawet wyższa stopa dyskontowa, od 15 do 20%, może być odpowiednia, ponieważ będzie odzwierciedlać niepewność na przyszłość.

Jeśli firma normalnie stosuje finansowy wskaźnik wartości bieżącej netto do oceny projektów, wyborów inwestycyjnych i nowych produktów, to będzie miała ustaloną stopę dyskontową, której regularnie używa.

Powiązane tematy

Jaka jest rola stopy dyskontowej?

Podsumowując, stopa dyskontowa jest kluczowym narzędziem w finansach i inwestycjach. Pozwala na ocenę wartości pieniądza w czasie, uwzględnienie ryzyka i podejmowanie świadomych decyzji inwestycyjnych. Zrozumienie stopy dyskontowej i jej wpływu na przepływy pieniężne jest niezbędne dla każdego inwestora i analityka finansowego.

Jeśli chcesz poznać inne artykuły podobne do Jak Stopa Dyskontowa Wpływa na Przepływy Pieniężne?, możesz odwiedzić kategorię Księgowość.