14/03/2022

W świecie finansów i księgowości, podatek VAT (Podatek od Towarów i Usług) odgrywa kluczową rolę. Dotyczy on niemal każdego aspektu gospodarki, wpływając na ceny towarów i usług, a także na rozliczenia przedsiębiorstw. Zrozumienie zasad jego działania jest kluczowe zarówno dla przedsiębiorców, jak i konsumentów. W niniejszym artykule przyjrzymy się bliżej podatkowi VAT w Polsce, omawiając jego definicję, stawki, zasady rozliczania, terminy płatności oraz inne istotne aspekty.

Co to jest podatek VAT?

Podatek VAT, znany również jako podatek od wartości dodanej, jest podatkiem pośrednim, który obciąża konsumpcję towarów i usług. Oznacza to, że ostatecznie ciężar podatku ponosi konsument, choć formalnie rozliczają go przedsiębiorcy na każdym etapie obrotu gospodarczego. Jego konstrukcja polega na opodatkowaniu jedynie przyrostu wartości towaru lub usługi na każdym etapie produkcji i dystrybucji. Polska ustawa o VAT, czyli ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług, reguluje wszystkie kluczowe aspekty związane z tym podatkiem, od przedmiotu opodatkowania, przez stawki, po zasady rozliczeń i zwolnienia.

Kto płaci podatek VAT?

Zgodnie z polską ustawą o VAT, podatnikami VAT są osoby prawne, jednostki organizacyjne nieposiadające osobowości prawnej oraz osoby fizyczne prowadzące działalność gospodarczą. Warto jednak podkreślić, że status podatnika VAT może wynikać nie tylko z formalnego prowadzenia działalności gospodarczej. Również pewne czynności, takie jak np. sprzedaż gruntów w sposób zorganizowany i ciągły, mogą zostać uznane za działalność gospodarczą w świetle VAT, nawet jeśli dana osoba nie jest zarejestrowana jako przedsiębiorca. Zatem, obowiązek zapłaty VAT może dotyczyć szerokiego spektrum podmiotów, nie tylko przedsiębiorców.

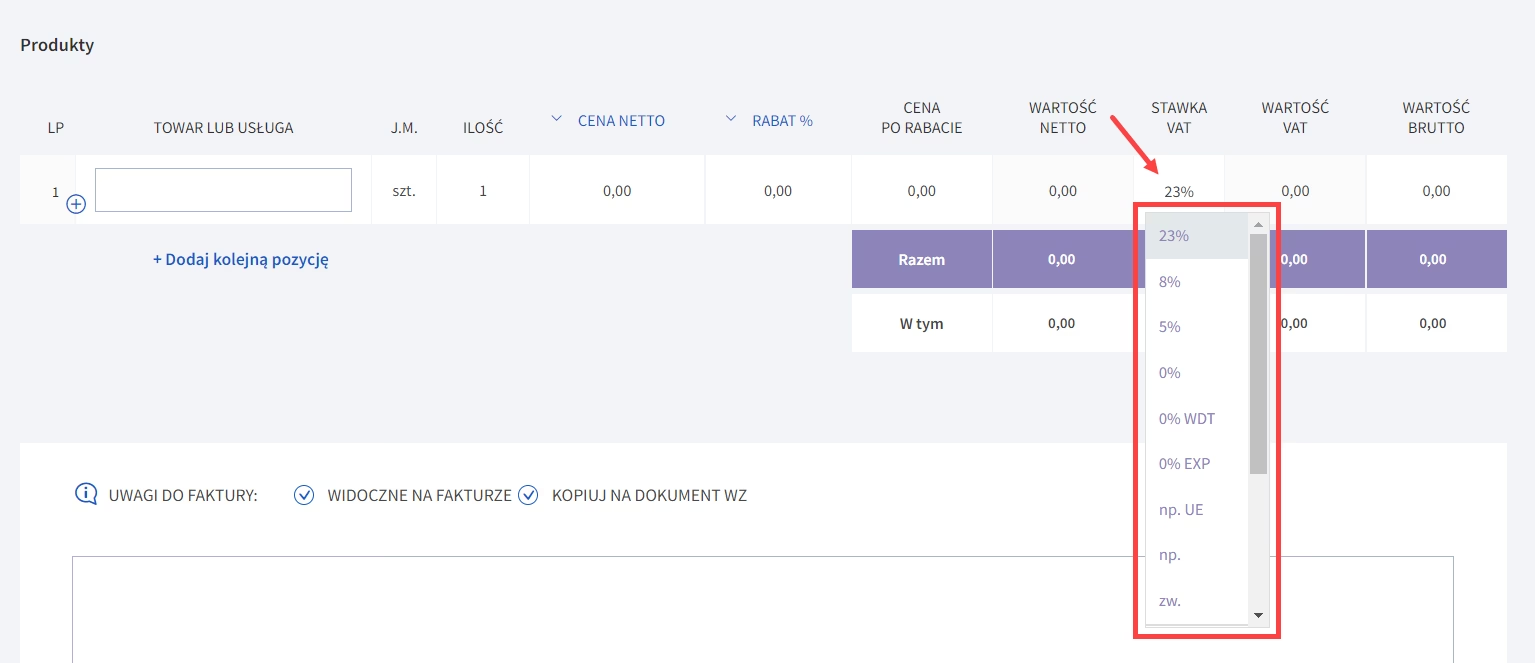

Stawki VAT w Polsce - Kiedy 8%, a kiedy 23%?

Podstawowa stawka podatku VAT w Polsce wynosi 23%. Jednakże, polskie przepisy przewidują również stawki obniżone: 8%, 5% i 0%, a także stawkę ZW (zwolniony) dla towarów i usług zwolnionych z VAT. Wybór właściwej stawki VAT jest kluczowy i zależy od rodzaju towaru lub usługi.

Stawka 23% VAT

Stawka 23% jest stawką podstawową i stosowana jest do większości towarów i usług, które nie kwalifikują się do stawek obniżonych lub zwolnień. Obejmuje ona szeroki zakres produktów i usług konsumpcyjnych, przemysłowych, handlowych i usługowych. Jeżeli przepisy nie wskazują na możliwość zastosowania niższej stawki lub zwolnienia, domyślnie stosuje się stawkę 23%.

Stawka 8% VAT

Stawka 8% VAT jest stawką obniżoną i dotyczy m.in.:

- Niektórych produktów spożywczych (wymienionych w załączniku nr 3 do ustawy o VAT).

- Usług remontowych i budowlanych dotyczących obiektów budownictwa mieszkaniowego lub ich części, z zastrzeżeniem limitów powierzchniowych.

- Niektórych usług gastronomicznych.

- Usług hotelarskich.

- Biletów wstępu na imprezy kulturalne i rozrywkowe.

W kontekście usług budowlanych, istotny jest limit powierzchniowy dla stawki 8%. Dla domów jednorodzinnych limit powierzchni użytkowej wynosi 300 m², a dla mieszkań 150 m². Przekroczenie tych limitów powoduje, że do części robót stosuje się stawkę 23%. Na przykład, jeśli dom jednorodzinny ma 450 m² powierzchni użytkowej, to 2/3 wartości usługi budowlanej zostanie opodatkowane stawką 8%, a 1/3 stawką 23%. W przypadku budynków wielolokalowych, limity te nie obowiązują, a stawka 8% może być stosowana do całej budowy, nawet jeśli w budynku znajdą się również lokale użytkowe.

Stawka 5% i 0% VAT

Stawka 5% VAT jest jeszcze niższą stawką i obejmuje m.in. niektóre produkty spożywcze przetworzone, towary związane z rolnictwem, opieką zdrowotną, usługi związane z kulturą, sportem i rekreacją. Stawka 0% VAT stosowana jest m.in. w eksporcie towarów, transporcie międzynarodowym oraz w niektórych specyficznych usługach, takich jak naprawa i uszlachetnianie towarów.

Podatek VAT należny i naliczony – Jak to działa?

Kluczowym aspektem rozliczeń VAT jest rozróżnienie podatku VAT należnego i podatku VAT naliczonego.

Podatek VAT należny

Podatek VAT należny to podatek, który przedsiębiorca nalicza przy sprzedaży towarów lub usług. Jest to kwota, którą przedsiębiorca ma obowiązek odprowadzić do urzędu skarbowego. Występuje on po stronie sprzedawcy.

Podatek VAT naliczony

Podatek VAT naliczony to podatek, który przedsiębiorca zapłacił przy zakupie towarów i usług wykorzystywanych w prowadzonej działalności gospodarczej. Jest to podatek zawarty w cenie zakupów. Występuje on po stronie nabywcy.

Mechanizm rozliczenia VAT polega na bilansowaniu tych dwóch rodzajów podatku. Przedsiębiorca od podatku VAT należnego (ze sprzedaży) odejmuje podatek VAT naliczony (z zakupów). Różnica stanowi kwotę podatku VAT do zapłaty do urzędu skarbowego lub nadwyżkę podatku VAT naliczonego do zwrotu lub przeniesienia na kolejne okresy rozliczeniowe.

Jak obliczyć podatek VAT?

Obliczanie podatku VAT polega na zastosowaniu właściwej stawki VAT do wartości netto towaru lub usługi. Wartość netto to cena bez podatku VAT. Aby obliczyć wartość brutto (cenę z VAT), należy do wartości netto dodać kwotę podatku VAT. Na przykład, przy stawce 23% VAT, podatek VAT od wartości netto 100 zł wynosi 23 zł (100 zł * 23%). Wartość brutto wyniesie 123 zł (100 zł + 23 zł).

Obowiązek podatkowy VAT – Kiedy powstaje?

Moment powstania obowiązku podatkowego VAT jest kluczowy dla prawidłowego rozliczenia podatku. Zasadniczo, obowiązek podatkowy powstaje z chwilą dokonania dostawy towarów lub wykonania usługi. Jednakże, ustawa o VAT przewiduje szereg wyjątków od tej zasady, w zależności od rodzaju transakcji. Przykładowo, dla niektórych usług, obowiązek podatkowy może powstawać z chwilą otrzymania zapłaty, wystawienia faktury, lub w innych specyficznych momentach określonych w przepisach. Szczegółowe zasady dotyczące momentu powstania obowiązku podatkowego wymagają indywidualnej analizy w zależności od konkretnej sytuacji.

Terminy płatności VAT – Do kiedy należy rozliczyć?

Rozliczenie podatku VAT i jego zapłata następuje w okresach rozliczeniowych, które mogą być miesięczne lub kwartalne. Dla większości podatników, standardowym okresem rozliczeniowym jest miesiąc. Deklarację VAT-7 (deklaracja miesięczna) należy złożyć i zapłacić podatek VAT do 25. dnia miesiąca następującego po miesiącu, którego deklaracja dotyczy. W przypadku rozliczeń kwartalnych, termin ten upływa 25. dnia miesiąca następującego po zakończonym kwartale. Niedotrzymanie terminów płatności skutkuje naliczeniem odsetek za zwłokę.

Jak zapłacić podatek VAT?

Podatek VAT należy zapłacić przelewem na indywidualny mikrorachunek podatkowy przedsiębiorcy. Obowiązek zapłaty przelewem dotyczy przedsiębiorców prowadzących księgi rachunkowe lub podatkową księgę przychodów i rozchodów. Dzień obciążenia rachunku bankowego podatnika jest uznawany za dzień zapłaty. W wyjątkowych sytuacjach, mikroprzedsiębiorcy mogą dokonywać płatności w gotówce.

Podatek VAT w Europie – Jak wypadamy na tle innych krajów?

Polska, jako członek Unii Europejskiej, stosuje system podatku od wartości dodanej, który jest zharmonizowany w ramach UE. Choć w Polsce używa się nazwy podatek VAT, w UE funkcjonuje nazwa podatek od wartości dodanej (Value Added Tax), jednak oba pojęcia odnoszą się do tego samego podatku. Stawki VAT w krajach UE różnią się, choć istnieją minimalne stawki określone przez dyrektywy unijne. Podstawowa stawka VAT w Polsce (23%) jest jedną z wyższych w UE. Dla porównania, najwyższą stawkę VAT mają Węgry (27%), a najniższą Luksemburg (17%). Warto zaznaczyć, że podatek VAT zapłacony w innym kraju UE jest traktowany na gruncie polskiego podatku dochodowego jako koszt uzyskania przychodu, co ma istotne znaczenie dla przedsiębiorców prowadzących działalność międzynarodową.

Podsumowanie

Podatek VAT jest nieodłącznym elementem polskiego systemu podatkowego i gospodarki. Zrozumienie jego zasad, stawek i obowiązków jest kluczowe dla prawidłowego funkcjonowania przedsiębiorstw i świadomego konsumowania. Niniejszy artykuł stanowi wprowadzenie do tematyki VAT w Polsce, omawiając najważniejsze aspekty tego podatku. W razie wątpliwości, zawsze warto sięgnąć do szczegółowych przepisów ustawy o VAT lub skorzystać z pomocy specjalistów.

Często zadawane pytania (FAQ)

Pytanie: Jaka jest podstawowa stawka VAT w Polsce?

Odpowiedź: Podstawowa stawka VAT w Polsce wynosi 23%.

Pytanie: Co to jest podatek VAT należny?

Odpowiedź: Podatek VAT należny to podatek, który przedsiębiorca nalicza przy sprzedaży towarów lub usług i ma obowiązek odprowadzić do urzędu skarbowego.

Pytanie: Co to jest podatek VAT naliczony?

Odpowiedź: Podatek VAT naliczony to podatek, który przedsiębiorca zapłacił przy zakupie towarów i usług wykorzystywanych w działalności gospodarczej i ma prawo go odliczyć od podatku należnego.

Pytanie: Jakie są terminy płatności VAT?

Odpowiedź: Przy rozliczeniach miesięcznych, termin płatności VAT upływa 25. dnia miesiąca następującego po miesiącu, którego deklaracja dotyczy. Przy rozliczeniach kwartalnych, termin to 25. dzień miesiąca po zakończonym kwartale.

Pytanie: Czy istnieją obniżone stawki VAT?

Odpowiedź: Tak, w Polsce obowiązują obniżone stawki VAT: 8%, 5% i 0%, stosowane do określonych towarów i usług wymienionych w ustawie o VAT.

Jeśli chcesz poznać inne artykuły podobne do Podatek VAT w Polsce: Kompletny przewodnik, możesz odwiedzić kategorię Rachunkowość.