31/03/2025

Organizacje pozarządowe, działając na rzecz dobra publicznego, często dysponują majątkiem trwałym, który wspiera ich misję. Z czasem jednak, potrzeby organizacji mogą się zmieniać, a niektóre środki trwałe stają się zbędne. Sprzedaż takiego majątku jest naturalnym procesem, ale wymaga starannego udokumentowania, aby zapewnić przejrzystość finansową i zgodność z przepisami. W tym artykule przyjrzymy się, jak prawidłowo udokumentować sprzedaż środka trwałego w stowarzyszeniu, krok po kroku.

Czym są środki trwałe w stowarzyszeniu?

Zanim przejdziemy do dokumentowania sprzedaży, warto przypomnieć, czym właściwie są środki trwałe w kontekście organizacji pozarządowej. Środki trwałe to składniki majątku stowarzyszenia, które spełniają kilka kluczowych kryteriów:

- Są przeznaczone na używanie przez okres dłuższy niż rok (zwykle przyjmuje się ten próg).

- Są wykorzystywane na potrzeby działalności statutowej stowarzyszenia.

- Posiadają wartość początkową, która przekracza określony próg (próg ten może być różny w zależności od polityki rachunkowości stowarzyszenia, ale często stosuje się wartość określoną w przepisach podatkowych dla amortyzacji jednorazowej, np. 10 000 zł).

Przykłady środków trwałych w stowarzyszeniu mogą obejmować:

- Nieruchomości (budynki, lokale, grunty).

- Maszyny i urządzenia (np. sprzęt biurowy, sprzęt komputerowy, pojazdy).

- Wyposażenie (meble, sprzęt sportowy, instrumenty muzyczne).

- Wartości niematerialne i prawne (licencje na oprogramowanie, prawa autorskie).

Dlaczego dokumentowanie sprzedaży środków trwałych jest ważne?

Prawidłowe udokumentowanie sprzedaży środka trwałego w stowarzyszeniu ma kluczowe znaczenie z kilku powodów:

- Przejrzystość finansowa: Dokładna dokumentacja transakcji sprzedaży zapewnia transparentność działań finansowych stowarzyszenia. Umożliwia to rzetelne przedstawienie sytuacji majątkowej i finansowej organizacji, zarówno dla członków stowarzyszenia, organów nadzorczych, jak i potencjalnych darczyńców.

- Zgodność z przepisami: Przepisy prawa, w tym ustawa o rachunkowości i przepisy podatkowe, nakładają na organizacje obowiązek prowadzenia rzetelnej i prawidłowej ewidencji księgowej. Dokumentowanie sprzedaży środków trwałych jest elementem tej ewidencji.

- Kontrola wewnętrzna: Solidna dokumentacja ułatwia kontrolę wewnętrzną w stowarzyszeniu. Pozwala na śledzenie przepływu środków majątkowych, zapobiega nieprawidłowościom i nadużyciom.

- Audyt i kontrola zewnętrzna: W przypadku audytu lub kontroli zewnętrznej, kompletna i prawidłowa dokumentacja sprzedaży środków trwałych jest niezbędna do wykazania zgodności działań stowarzyszenia z przepisami i standardami rachunkowości.

Jak udokumentować sprzedaż środka trwałego krok po kroku?

Proces dokumentowania sprzedaży środka trwałego w stowarzyszeniu można podzielić na kilka kluczowych etapów:

1. Podjęcie decyzji o sprzedaży i uzyskanie zgody

Pierwszym krokiem jest podjęcie formalnej decyzji o sprzedaży środka trwałego. Zgodnie ze statutem stowarzyszenia, decyzja o sprzedaży majątku trwałego może wymagać zgody określonego organu, np. zarządu lub walnego zebrania członków. Należy sprawdzić statut i postępować zgodnie z jego postanowieniami. Protokół z posiedzenia organu podejmującego decyzję o sprzedaży powinien stanowić załącznik do dokumentacji księgowej.

2. Ustalenie wartości sprzedaży

Następnym krokiem jest ustalenie ceny sprzedaży środka trwałego. Warto rozważyć wycenę rynkową sprzedawanego składnika majątku, aby uniknąć zarzutów o sprzedaż poniżej wartości rynkowej. Można skorzystać z usług rzeczoznawcy majątkowego, zwłaszcza w przypadku nieruchomości lub wartościowych maszyn i urządzeń. W przypadku sprzedaży na rzecz członka stowarzyszenia lub podmiotu powiązanego, szczególnie ważne jest ustalenie ceny rynkowej i udokumentowanie procesu wyceny.

3. Sporządzenie dokumentu sprzedaży

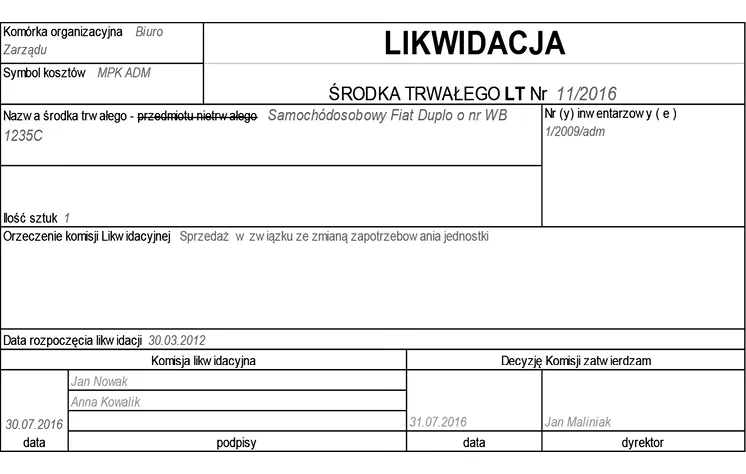

Kluczowym dokumentem potwierdzającym sprzedaż środka trwałego jest faktura VAT (jeśli stowarzyszenie jest czynnym podatnikiem VAT i sprzedaż podlega opodatkowaniu) lub umowa sprzedaży. Umowa sprzedaży jest szczególnie istotna, gdy nabywcą jest osoba fizyczna nieprowadząca działalności gospodarczej lub gdy sprzedaż nie podlega VAT. Dokument sprzedaży powinien zawierać co najmniej:

- Datę i miejsce wystawienia.

- Dane sprzedającego (stowarzyszenia) i nabywcy.

- Nazwę i opis sprzedawanego środka trwałego (np. numer inwentarzowy, cechy charakterystyczne).

- Cenę sprzedaży netto i brutto (jeśli dotyczy VAT).

- Warunki płatności i dostawy.

- Podpisy stron.

Warto do umowy sprzedaży dołączyć protokół przekazania środka trwałego, potwierdzający fizyczne przekazanie składnika majątku nabywcy.

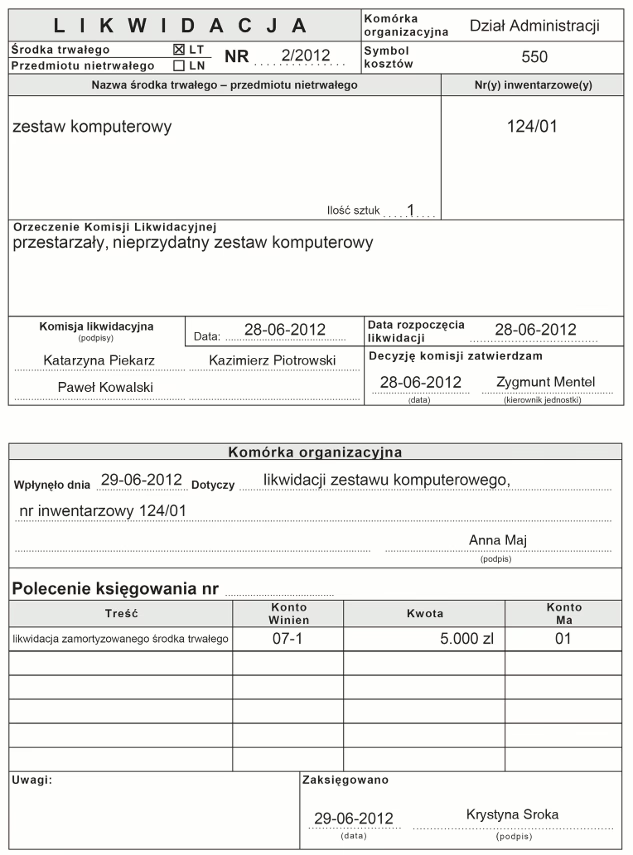

4. Ewidencja księgowa sprzedaży

Sprzedaż środka trwałego musi zostać prawidłowo zaewidencjonowana w księgach rachunkowych stowarzyszenia. Księgowanie sprzedaży obejmuje kilka operacji:

- Wyksięgowanie środka trwałego z ewidencji: Należy wyksięgować sprzedawany środek trwały z ewidencji środków trwałych. Obejmuje to wyksięgowanie wartości początkowej oraz dotychczasowej amortyzacji.

- Ujęcie przychodów ze sprzedaży: Przychód ze sprzedaży środka trwałego należy ująć w przychodach operacyjnych stowarzyszenia. Przychód ten stanowi kwota netto ze sprzedaży (bez VAT, jeśli dotyczy).

- Ujęcie kosztów uzyskania przychodów: Kosztem uzyskania przychodów ze sprzedaży środka trwałego jest jego wartość netto (wartość początkowa pomniejszona o dotychczasową amortyzację) w momencie sprzedaży.

- Rozliczenie VAT: Jeśli sprzedaż podlega opodatkowaniu VAT, należy prawidłowo rozliczyć podatek należny i wykazać go w deklaracji VAT.

Zapisy księgowe powinny być dokonywane na podstawie dokumentu sprzedaży (faktury VAT lub umowy sprzedaży) oraz innych dokumentów potwierdzających transakcję (np. protokołu przekazania, protokołu wyceny).

5. Aktualizacja ewidencji środków trwałych

Po sprzedaży środka trwałego należy zaktualizować ewidencję środków trwałych. Sprzedany składnik majątku powinien zostać usunięty z ewidencji. Warto zachować dokumentację dotyczącą sprzedaży, w tym dokument sprzedaży i dokumenty księgowe, w archiwum stowarzyszenia przez okres wymagany przepisami prawa.

Przykładowe dokumenty

Dokumentacja sprzedaży środka trwałego w stowarzyszeniu może obejmować następujące dokumenty:

- Protokół z posiedzenia organu stowarzyszenia (np. zarządu) w sprawie zgody na sprzedaż środka trwałego.

- Protokół wyceny środka trwałego (jeśli była sporządzana wycena rynkowa).

- Umowa sprzedaży lub faktura VAT.

- Protokół przekazania środka trwałego nabywcy.

- Dowód zapłaty za sprzedany środek trwały (np. wyciąg bankowy).

- Zapisy księgowe w dzienniku i księdze głównej.

- Aktualizacja ewidencji środków trwałych.

Najczęstsze pytania (FAQ)

Pytanie 1: Czy sprzedaż środka trwałego przez stowarzyszenie zawsze podlega opodatkowaniu VAT?

Odpowiedź: Nie, nie zawsze. Opodatkowanie VAT zależy od statusu VAT stowarzyszenia (czy jest czynnym podatnikiem VAT) oraz od rodzaju sprzedawanego środka trwałego i okoliczności sprzedaży. Należy każdorazowo zweryfikować, czy dana sprzedaż podlega VAT.

Pytanie 2: Jak zaksięgować sprzedaż środka trwałego, który był w części sfinansowany dotacją?

Odpowiedź: Sprzedaż środka trwałego sfinansowanego dotacją jest bardziej złożona. Należy uwzględnić rozliczenie dotacji, w tym ewentualny zwrot części dotacji w związku ze sprzedażą. Księgowanie powinno być zgodne z zasadami rachunkowości i umową dotacji. W takim przypadku warto skonsultować się z księgowym lub doradcą podatkowym.

Pytanie 3: Co zrobić, gdy środek trwały jest sprzedawany za cenę niższą niż jego wartość księgowa?

Odpowiedź: Sprzedaż środka trwałego za cenę niższą niż jego wartość księgowa jest możliwa, ale wymaga uzasadnienia. Należy udokumentować przyczyny sprzedaży poniżej wartości księgowej (np. stan techniczny środka trwałego, brak popytu na rynku). Strata ze sprzedaży zostanie ujęta w kosztach operacyjnych stowarzyszenia.

Pytanie 4: Czy stowarzyszenie musi amortyzować środki trwałe przed sprzedażą?

Odpowiedź: Tak, środki trwałe powinny być amortyzowane zgodnie z polityką rachunkowości stowarzyszenia. Amortyzacja jest kosztem, który obniża wartość księgową środka trwałego. Amortyzacja powinna być naliczana do momentu wycofania środka trwałego z użytkowania, czyli zazwyczaj do dnia sprzedaży.

Podsumowanie

Prawidłowe udokumentowanie sprzedaży środka trwałego w stowarzyszeniu jest kluczowe dla zapewnienia przejrzystości finansowej, zgodności z przepisami i sprawnego funkcjonowania organizacji. Przestrzeganie opisanych kroków, sporządzenie odpowiednich dokumentów i prawidłowe księgowanie transakcji, pozwoli na uniknięcie problemów i zapewni rzetelność ewidencji księgowej stowarzyszenia. W razie wątpliwości, zawsze warto skonsultować się z księgowym lub doradcą podatkowym, aby upewnić się, że wszystkie procedury są prawidłowo przeprowadzone.

Jeśli chcesz poznać inne artykuły podobne do Sprzedaż Środka Trwałego w Stowarzyszeniu: Dokumentacja, możesz odwiedzić kategorię Księgowość.