13/06/2024

Sprzedaż środka trwałego to częsta operacja w działalności gospodarczej, która wiąże się z określonymi konsekwencjami podatkowymi i księgowymi. Jednym z kluczowych aspektów, który należy wziąć pod uwagę przy sprzedaży aktywu trwałego, jest jego amortyzacja. W niniejszym artykule szczegółowo omówimy, jak prawidłowo rozliczyć amortyzację w miesiącu sprzedaży środka trwałego, aby uniknąć błędów i zapewnić zgodność z przepisami.

- Przychód ze sprzedaży środka trwałego – co musisz wiedzieć?

- Amortyzacja środków trwałych – podstawowe zasady

- Amortyzacja w miesiącu sprzedaży – jak prawidłowo postąpić?

- Sprzedaż nie w pełni zamortyzowanego środka trwałego a koszty

- Co w przypadku sprzedaży w pełni zamortyzowanego środka trwałego?

- Podsumowanie – kluczowe kroki przy sprzedaży środka trwałego i amortyzacji

- Najczęściej zadawane pytania (FAQ)

Przychód ze sprzedaży środka trwałego – co musisz wiedzieć?

Zgodnie z przepisami ustawy o podatku dochodowym od osób fizycznych (PIT), odpłatne zbycie składników majątku, które są ujęte w ewidencji środków trwałych i wykorzystywane w działalności gospodarczej, co do zasady generuje przychód. Obowiązek ten reguluje art. 14 ust. 2 pkt 1 ustawy o PIT.

W praktyce, sprzedając środek trwały, przedsiębiorca powinien wystawić fakturę sprzedaży. Jest to kluczowy dokument, który potwierdza transakcję i stanowi podstawę do wykazania przychodu z działalności gospodarczej oraz naliczenia podatku dochodowego.

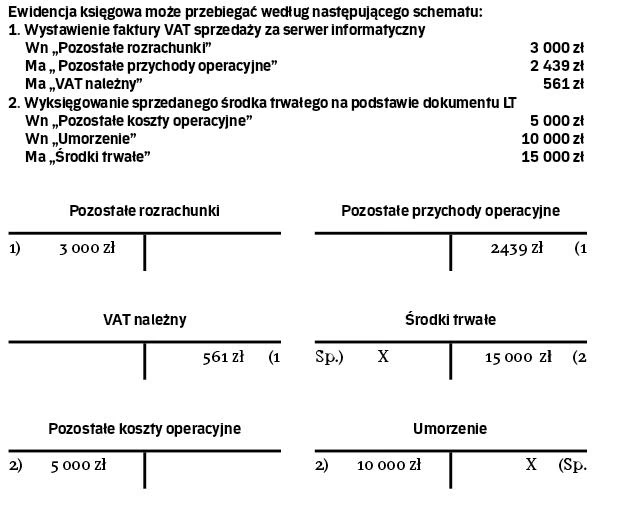

Ważne! W przypadku sprzedaży środka trwałego zazwyczaj nie sporządza się umowy kupna-sprzedaży. Faktura sprzedaży jest wystarczającym dokumentem. Przychód ze sprzedaży środka trwałego należy zaksięgować w kolumnie 8 KPiR (Księgi Przychodów i Rozchodów) jako „pozostały przychód”.

Podatnicy VAT czynni muszą również pamiętać o opodatkowaniu sprzedaży VAT, stosując stawkę właściwą dla danego towaru. Obowiązek ten istnieje nawet, jeśli przy zakupie środka trwałego nie przysługiwało odliczenie VAT. Kwotę podatku VAT należy wykazać w rejestrze sprzedaży VAT.

Uwaga! Istotna jest sytuacja, gdy środek trwały został wycofany z działalności na cele prywatne, a następnie sprzedany w ciągu 6 lat (licząc od pierwszego dnia miesiąca następującego po miesiącu wycofania). W takim przypadku, uzyskany przychód również należy traktować jako przychód z działalności gospodarczej (art. 10 ust. 2 pkt 3 ustawy o PIT).

Amortyzacja środków trwałych – podstawowe zasady

Amortyzacja to systematyczne rozłożenie w czasie wartości początkowej środka trwałego. Zgodnie z art. 22h ust. 1 pkt. 1 ustawy o PIT, odpisy amortyzacyjne nalicza się od wartości początkowej środków trwałych:

- Począwszy od pierwszego miesiąca następującego po miesiącu, w którym środek trwały został wprowadzony do ewidencji.

- Do końca miesiąca, w którym następuje zrównanie sumy odpisów amortyzacyjnych z wartością początkową środka trwałego, postawienie go w stan likwidacji, zbycie lub stwierdzenie niedoboru.

Z powyższego wynika, że amortyzacja trwa przez określony czas i kończy się w momencie zaistnienia jednego z wymienionych zdarzeń, w tym sprzedaży środka trwałego.

Amortyzacja w miesiącu sprzedaży – jak prawidłowo postąpić?

Kluczowe pytanie brzmi: czy amortyzację należy naliczać w miesiącu sprzedaży środka trwałego? Odpowiedź brzmi: tak, amortyzację należy naliczyć za miesiąc sprzedaży, ale jest to ostatni miesiąc, w którym dokonuje się odpisów amortyzacyjnych.

W praktyce oznacza to, że w miesiącu, w którym następuje sprzedaż środka trwałego, przedsiębiorca dokonuje ostatniego odpisu amortyzacyjnego. Od miesiąca następującego po miesiącu sprzedaży, amortyzacja danego środka trwałego jest już zakończona.

Przykład: Firma sprzedaje maszynę produkcyjną w dniu 15 lipca 2024 roku. Ostatni odpis amortyzacyjny dla tej maszyny powinien zostać naliczony za lipiec 2024 roku. Od sierpnia 2024 roku amortyzacja maszyny nie jest już naliczana.

Sprzedaż nie w pełni zamortyzowanego środka trwałego a koszty

Często zdarza się, że środek trwały jest sprzedawany, zanim zostanie w pełni zamortyzowany. W takim przypadku, sprzedaż generuje nie tylko przychód, ale również koszt uzyskania przychodu. Kosztem tym jest niezamortyzowana wartość środka trwałego.

Jak obliczyć ten koszt? Jest to różnica pomiędzy wartością początkową środka trwałego a sumą dotychczas dokonanych odpisów amortyzacyjnych. Tę pozostałą, niezamortyzowaną część wartości początkowej, przedsiębiorca może zaliczyć do kosztów uzyskania przychodu w miesiącu sprzedaży.

Ważne! Niezamortyzowana część wartości początkowej środka trwałego powinna zostać wykazana w kolumnie 13 KPiR jako „pozostały wydatek”.

Przykład (kontynuacja poprzedniego przykładu): Załóżmy, że wartość początkowa maszyny produkcyjnej wynosiła 100 000 zł, a suma dotychczasowych odpisów amortyzacyjnych (do lipca 2024 roku włącznie) wynosi 70 000 zł. W takim przypadku, niezamortyzowana wartość maszyny to 30 000 zł (100 000 zł - 70 000 zł). Ta kwota 30 000 zł stanowi koszt uzyskania przychodu w lipcu 2024 roku i powinna zostać zaksięgowana w kolumnie 13 KPiR.

Co w przypadku sprzedaży w pełni zamortyzowanego środka trwałego?

Jeżeli w momencie sprzedaży środek trwały jest już w pełni zamortyzowany, sytuacja jest nieco prostsza. Sprzedaż nadal generuje przychód, który należy opodatkować. Jednak w tym przypadku nie powstaje koszt uzyskania przychodu z tytułu niezamortyzowanej wartości, ponieważ cała wartość początkowa została już zaliczona do kosztów poprzez odpisy amortyzacyjne.

W takim scenariuszu, w miesiącu sprzedaży przedsiębiorca wykazuje jedynie przychód ze sprzedaży, natomiast nie wykazuje kosztu z tytułu niezamortyzowanej wartości środka trwałego.

Podsumowanie – kluczowe kroki przy sprzedaży środka trwałego i amortyzacji

Aby prawidłowo rozliczyć sprzedaż środka trwałego i amortyzację, należy pamiętać o kilku kluczowych krokach:

- Wystaw fakturę sprzedaży – dokumentując przychód ze sprzedaży środka trwałego.

- Nalicz ostatni odpis amortyzacyjny – za miesiąc sprzedaży środka trwałego. Jest to ostatni miesiąc amortyzacji.

- Ustal, czy środek trwały jest w pełni zamortyzowany – to kluczowe dla określenia kosztów.

- Jeśli środek trwały nie jest w pełni zamortyzowany – oblicz niezamortyzowaną wartość (różnica między wartością początkową a sumą dotychczasowych odpisów amortyzacyjnych). Ta wartość stanowi koszt uzyskania przychodu.

- Zaksięguj przychód ze sprzedaży – w kolumnie 8 KPiR jako „pozostały przychód”.

- Zaksięguj ewentualny koszt uzyskania przychodu – w kolumnie 13 KPiR jako „pozostały wydatek” (tylko w przypadku sprzedaży nie w pełni zamortyzowanego środka trwałego).

- Pamiętaj o VAT – jeśli jesteś czynnym podatnikiem VAT, opodatkuj sprzedaż według właściwej stawki VAT.

Najczęściej zadawane pytania (FAQ)

Czy amortyzację należy naliczać w miesiącu sprzedaży środka trwałego?

Tak, amortyzację należy naliczyć za miesiąc sprzedaży środka trwałego. Jest to ostatni miesiąc, w którym dokonuje się odpisów amortyzacyjnych. Od miesiąca następującego po miesiącu sprzedaży, amortyzacja jest zakończona.

Jak udokumentować sprzedaż środka trwałego?

Sprzedaż środka trwałego należy udokumentować fakturą sprzedaży. Faktura jest podstawowym dokumentem potwierdzającym transakcję i stanowi podstawę do rozliczeń podatkowych i księgowych.

Co zrobić, gdy sprzedaję środek trwały wycofany wcześniej na cele prywatne?

Jeśli sprzedaż nastąpi w ciągu 6 lat od wycofania środka trwałego z działalności na cele prywatne, uzyskany przychód nadal traktuje się jako przychód z działalności gospodarczej i należy go opodatkować. Zasady amortyzacji i kosztów pozostają takie same jak przy sprzedaży środka trwałego bezpośrednio z działalności.

Gdzie w KPiR zaksięgować przychód i koszt sprzedaży środka trwałego?

Przychód ze sprzedaży środka trwałego należy zaksięgować w kolumnie 8 KPiR (pozostałe przychody). Koszt uzyskania przychodu, czyli niezamortyzowaną wartość środka trwałego (jeśli występuje), należy zaksięgować w kolumnie 13 KPiR (pozostałe wydatki).

Prawidłowe rozliczenie amortyzacji przy sprzedaży środka trwałego jest kluczowe dla zachowania zgodności z przepisami podatkowymi i księgowymi. Mamy nadzieję, że ten artykuł pomógł Ci zrozumieć najważniejsze aspekty tego procesu i ułatwi prawidłowe księgowanie operacji sprzedaży środków trwałych w Twojej firmie. Pamiętaj, że w razie wątpliwości warto skonsultować się z księgowym lub doradcą podatkowym.

Jeśli chcesz poznać inne artykuły podobne do Amortyzacja a Sprzedaż Środka Trwałego: Kluczowe Aspekty, możesz odwiedzić kategorię Księgowość.