05/12/2025

Od momentu przystąpienia Polski do Unii Europejskiej, handel z krajami członkowskimi stał się znacznie prostszy i bardziej powszechny. Dla wielu przedsiębiorców sprzedaż do UE stanowi istotną część ich działalności. Jednakże, rozliczenia związane z sprzedażą do UE mogą wydawać się skomplikowane. W tym artykule wyjaśnimy krok po kroku, jak prawidłowo rozliczać sprzedaż do krajów Unii Europejskiej, aby uniknąć błędów i problemów z urzędem skarbowym.

- Kiedy rejestracja VAT-UE jest obowiązkowa?

- Jak zarejestrować się jako podatnik VAT-UE?

- Deklaracje VAT-UE: Miesięcznie czy kwartalnie?

- Wewnątrzwspólnotowe świadczenie usług

- Wewnątrzwspólnotowa dostawa towarów (WDT)

- Stawka VAT 0% dla WDT - Potwierdzenie to podstawa!

- Co, jeśli brakuje potwierdzenia WDT?

- Sprzedaż do UE na rzecz osoby prywatnej

- Sprzedaż usług do UE - dodatkowe informacje

- Pytania i odpowiedzi (FAQ)

Kiedy rejestracja VAT-UE jest obowiązkowa?

Ustawa o VAT precyzyjnie określa, które podmioty dokonujące sprzedaży do UE muszą zarejestrować się jako czynni podatnicy VAT-UE. Obowiązki różnią się w zależności od tego, czy jesteś czynnym podatnikiem VAT, czy korzystasz ze zwolnienia.

Czynni podatnicy VAT a VAT-UE

Jako czynny podatnik VAT, rejestracja do VAT-UE jest konieczna, jeśli:

- Dokonujesz wewnątrzwspólnotowego nabycia towarów (WNT).

- Dokonujesz wewnątrzwspólnotowej dostawy towarów (WDT). Warunki WDT omówimy szczegółowo w dalszej części artykułu.

- Nabywasz usługi, dla których miejscem świadczenia jest kraj nabywcy.

- Świadczysz usługi, dla których miejsce opodatkowania określa się na podstawie art. 28b ustawy o VAT, a odbiorcą jest podatnik z innego kraju UE (np. usługi informatyczne, marketingowe).

Podatnicy zwolnieni z VAT a VAT-UE (Nie-vatowcy)

Jeśli korzystasz ze zwolnienia z VAT, rejestracja VAT-UE jest obowiązkowa, gdy:

- Świadczysz wewnątrzwspólnotowe usługi, których miejsce opodatkowania ustala się zgodnie z art. 28b ustawy o VAT.

- Nabywasz wewnątrzwspólnotowe usługi, które reguluje art. 28b ustawy o VAT.

- Dokonujesz wewnątrzwspólnotowego nabycia towarów (WNT), a wartość nabytych towarów w danym roku przekroczy 50 000 zł. Do tego limitu rejestracja nie jest obowiązkowa, ale możesz zarejestrować się dobrowolnie.

Pamiętaj, że rejestracji do VAT-UE należy dokonać przed pierwszą transakcją, która tego wymaga.

Jak zarejestrować się jako podatnik VAT-UE?

Aby zarejestrować się jako czynny podatnik VAT-UE, należy złożyć w urzędzie skarbowym formularz VAT-R.

- Podatnicy zarejestrowani jako czynni lub zwolnieni z VAT: Składają VAT-R aktualizujący.

- Podatnicy niezarejestrowani jako czynni ani zwolnieni z VAT: Składają VAT-R rejestrujący.

W obu przypadkach, w części C.3 formularza VAT-R, należy zaznaczyć odpowiednie pola, w zależności od Twojej sytuacji:

- Pole 65: Dla czynnych podatników VAT planujących transakcje wewnątrzwspólnotowe (WNT, WDT, usługi art. 28b).

- Pole 66: Dla nie-vatowców dokonujących WNT towarów (po przekroczeniu limitu 50 000 zł).

- Pole 67: Dla nie-vatowców świadczących usługi art. 28b lub nabywających usługi stanowiące import usług.

Należy również podać datę rozpoczęcia czynności VAT-UE. Po złożeniu formularza VAT-R, możesz posługiwać się numerem NIP z prefiksem PL, co potwierdza rejestrację VAT-UE.

Deklaracje VAT-UE: Miesięcznie czy kwartalnie?

Informacje VAT-UE składa się miesięcznie, do 25. dnia miesiąca następującego po miesiącu, w którym wystąpiły transakcje z kontrahentami z UE. Deklaracje VAT-UE muszą być składane wyłącznie elektronicznie.

Kiedy składać deklarację VAT-UE?

Informację VAT-UE składa się tylko wtedy, gdy w danym okresie rozliczeniowym wystąpiły transakcje podlegające wykazaniu w tej deklaracji. Nie jest to typowa deklaracja podatkowa, a jedynie informacja podsumowująca.

W deklaracji VAT-UE wykazuje się:

- Wewnątrzwspólnotową dostawę towarów (WDT).

- Wewnątrzwspólnotowe nabycie towarów (WNT).

- Świadczenie usług, dla których miejsce opodatkowania określa się na podstawie art. 28b ustawy o VAT.

Nie wykazuje się wewnątrzwspólnotowego nabycia usług.

Zerowa deklaracja VAT-UE?

Nie ma obowiązku składania zerowych deklaracji VAT-UE. Jednak w niektórych przypadkach warto to zrobić. Urząd skarbowy może wyrejestrować podatnika z VAT-UE, jeśli przez 3 miesiące nie złoży żadnej informacji. Złożenie zerowej deklaracji może temu zapobiec i uniknąć ponownej rejestracji.

Wewnątrzwspólnotowe świadczenie usług

Wewnątrzwspólnotowe świadczenie usług ma miejsce, gdy świadczysz usługi na rzecz podatnika z innego kraju UE niż Polska. Miejscem świadczenia usługi jest zazwyczaj kraj nabywcy.

Ustalenie miejsca świadczenia usług jest kluczowe dla prawidłowego rozliczenia VAT. Zasady te określa art. 28a-28o ustawy o VAT. Zasadniczo, usługi dla firm (podatników) opodatkowane są w kraju nabywcy (art. 28b ustawy o VAT), co oznacza, że nie są opodatkowane VAT w Polsce.

Wyjątkiem są usługi dla osób prywatnych, gdzie miejscem świadczenia jest kraj sprzedawcy, z wyjątkiem usług związanych z nieruchomościami (opodatkowane w kraju nieruchomości) oraz usług elektronicznych.

W informacji VAT-UE wykazuje się tylko usługi, dla których miejsce świadczenia określa art. 28b ustawy o VAT.

Art. 28b ustawy o VAT definiuje miejsce świadczenia usług jako:

- Siedziba działalności gospodarczej usługobiorcy (jeśli usługa świadczona na rzecz podatnika).

- Stałe miejsce prowadzenia działalności usługobiorcy (oddział firmy), jeśli usługa świadczona jest dla oddziału w innym miejscu niż siedziba.

- Miejsce stałego zamieszkania lub zwykłego pobytu usługobiorcy, jeśli nie posiada siedziby ani stałego miejsca prowadzenia działalności.

Wewnątrzwspólnotowa dostawa towarów (WDT)

Wewnątrzwspólnotowa dostawa towarów (WDT) to wywóz towarów z Polski na terytorium innego państwa członkowskiego UE, połączony z przeniesieniem prawa do rozporządzania towarem jak właściciel.

Art. 13 ust. 2 ustawy o VAT precyzuje warunki uznania dostawy za WDT. Nabywcą musi być:

- Podatnik VAT zidentyfikowany na potrzeby transakcji wewnątrzwspólnotowych w innym państwie UE.

- Osoba prawna niebędąca podatnikiem VAT, zidentyfikowana na potrzeby transakcji wewnątrzwspólnotowych w innym państwie UE.

- Podatnik VAT lub osoba prawna niebędąca podatnikiem VAT, działający w takim charakterze w innym państwie UE, jeśli przedmiotem dostawy są wyroby akcyzowe objęte procedurą zawieszenia akcyzy lub przemieszczania z zapłaconą akcyzą.

- Podmiot inny niż wymienione wyżej, działający (zamieszkujący) w innym państwie UE, jeśli przedmiotem dostawy są nowe środki transportu.

Spełnienie tych warunków kwalifikuje dostawę jako WDT.

Stawka VAT 0% dla WDT - Potwierdzenie to podstawa!

Przy WDT możesz zastosować preferencyjną stawkę VAT 0%, pod warunkiem spełnienia kilku warunków:

- Nabywca posiada ważny numer VAT-UE, aktywny i zweryfikowany w systemie VIES.

- Posiadasz dowody wywozu towarów z Polski i dostarczenia ich do nabywcy w innym państwie UE.

- Jesteś zarejestrowany jako podatnik VAT-UE w momencie składania deklaracji.

Brak spełnienia tych warunków, w tym brak terminowego złożenia informacji VAT-UE lub nieprawidłowe dane w niej, może skutkować brakiem możliwości zastosowania stawki 0% (art. 42 ust. 1a ustawy o VAT).

Dowody wywozu towarów

Art. 42 ust. 3 ustawy o VAT wymienia dowody wywozu towarów, m.in.:

- Dokumenty przewozowe od przewoźnika (spedytora), potwierdzające dostawę towarów do miejsca przeznaczenia w innym państwie UE.

- Specyfikacja poszczególnych sztuk ładunku.

Aby zastosować stawkę 0%, musisz posiadać oba te dokumenty.

Jeśli przewóz organizujesz samodzielnie, musisz posiadać:

- Specyfikację sztuk ładunku.

- Dokument zawierający: dane sprzedawcy i nabywcy, adres dostawy (jeśli inny niż siedziba nabywcy), rodzaj i ilość towarów, potwierdzenie odbioru towarów przez nabywcę w innym państwie UE, rodzaj i numer rejestracyjny środka transportu.

W przypadku braku jednoznacznych dokumentów, możesz posiłkować się innymi dowodami, np.:

- Korespondencja handlowa z nabywcą (zamówienie).

- Dokumenty ubezpieczenia lub frachtu.

- Potwierdzenie zapłaty za towar.

- Dowód odbioru towaru przez nabywcę w innym państwie UE.

Podsumowując, aby zastosować stawkę 0% VAT dla WDT, musisz mieć niepodważalne dowody na faktyczną dostawę towarów do innego kraju UE.

Co, jeśli brakuje potwierdzenia WDT?

Brak potwierdzenia dostawy towarów do innego kraju UE uniemożliwia zastosowanie stawki 0% VAT. Możliwe są dwie sytuacje:

- Brak i brak perspektyw na uzyskanie potwierdzenia: Zastosuj krajową stawkę VAT dla danej transakcji.

- Brak potwierdzenia w terminie deklaracji, ale spodziewasz się go później:

- Rozliczenie kwartalne: Nie wykazuj WDT w deklaracji za kwartał dostawy. Wykaż w deklaracji za kolejny kwartał ze stawką krajową, jeśli do terminu jej złożenia nie otrzymasz potwierdzenia.

- Rozliczenie miesięczne: Nie wykazuj WDT w deklaracji za miesiąc dostawy. Wykaż w deklaracji za miesiąc następujący po kolejnym miesiącu ze stawką krajową, jeśli do terminu jej złożenia nie otrzymasz potwierdzenia.

Przykład 1 (Kwartalny): Dostawa w I kwartale bez potwierdzenia. Wykaż w deklaracji za II kwartał ze stawką krajową, jeśli do terminu jej złożenia nie uzyskasz potwierdzenia.

Przykład 2 (Miesięczny): Dostawa w styczniu 2023 do Niemiec bez potwierdzenia. Wykaż w deklaracji za marzec 2023 ze stawką krajową, jeśli do terminu jej złożenia nie uzyskasz potwierdzenia.

Gdy po wykazaniu dostawy ze stawką krajową otrzymasz potwierdzenie, możesz:

- Wykazać WDT ze stawką 0% w deklaracji za okres, w którym dostawa miała miejsce.

- Dokonać korekty deklaracji za okres, w którym dostawa została wykazana ze stawką krajową.

Sprzedaż do UE na rzecz osoby prywatnej

Sprzedaż do UE na rzecz osoby prywatnej zazwyczaj traktowana jest jak sprzedaż krajowa i opodatkowana krajową stawką VAT. Wykazujesz ją w pliku JPK_V7 jako sprzedaż krajową.

Wyjątkiem są usługi elektroniczne, telekomunikacyjne, nadawcze radiowe i telewizyjne dla osób prywatnych. W ich przypadku stosuje się szczególne zasady rozliczania VAT OSS (VAT One-Stop Shop). Więcej informacji znajdziesz w artykule o VAT OSS.

Sprzedaż usług do UE - dodatkowe informacje

Sprzedaż usług do UE to doskonały sposób na rozwój firmy. Pamiętaj jednak o specyfice rozliczeń z zagranicznymi kontrahentami. Współpraca z firmami z UE wymaga rejestracji do VAT-UE, nawet jeśli jesteś zwolniony z VAT w Polsce. Rejestracja jest obowiązkowa przed pierwszą transakcją.

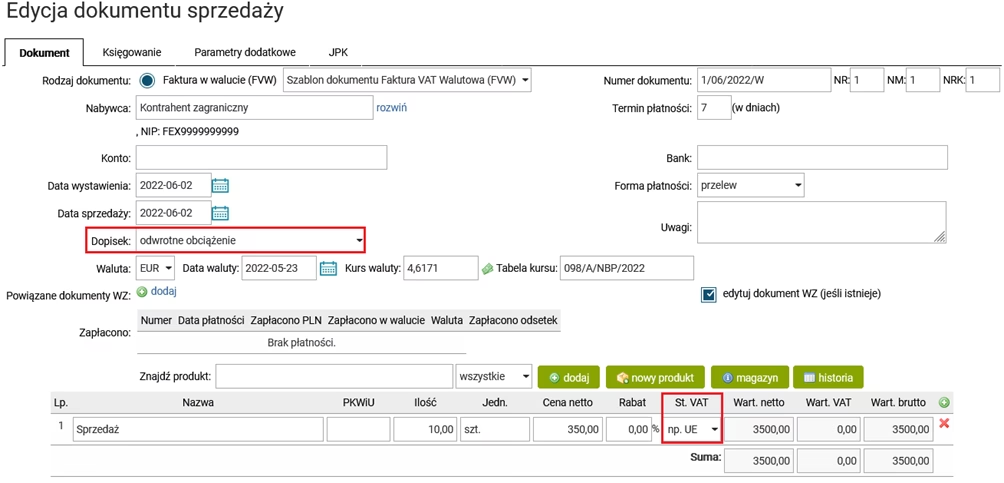

Faktura VAT UE

Sprzedaż usług do UE dokumentuje się fakturą. Zakres danych na fakturze jest podobny jak w przypadku faktur krajowych. Kluczowe jest prawidłowe określenie miejsca świadczenia usług, co wpływa na sposób rozliczenia VAT.

Faktura dla podatnika powinna zawierać numery VAT-UE sprzedawcy i nabywcy. Jeśli miejscem opodatkowania jest kraj nabywcy, faktura może nie zawierać stawki i kwoty VAT, ale musi zawierać adnotację o opodatkowaniu w kraju nabywcy.

Faktura może być wystawiona w dowolnym języku, ale dla celów księgowych w Polsce, musisz posiadać dokument w języku polskim.

Miejsce świadczenia usług a VAT

Zasadą jest, że przy wewnątrzwspólnotowym świadczeniu usług, miejscem opodatkowania jest kraj siedziby nabywcy (jeśli nabywcą jest firma). Wyjątki stanowią usługi związane z nieruchomościami, transportowe, kulturalne, sportowe, edukacyjne, turystyczne, restauracyjne i cateringowe.

Jeśli sprzedajesz usługi osobie fizycznej nieprowadzącej działalności, miejscem świadczenia jest kraj usługodawcy (Polska). Usługa jest opodatkowana polskim VAT.

Faktura europejska w programie Faktura VAT 2024

Wystawianie faktur europejskich jest prostsze dzięki programom księgowym, takim jak Faktura VAT 2024. W programie możesz łatwo wystawić fakturę unijną, wybierając opcję "Commercial Invoice" i wybierając język dokumentu.

Pytania i odpowiedzi (FAQ)

Czy muszę rejestrować się do VAT-UE, jeśli jestem zwolniony z VAT?

Tak, w niektórych przypadkach. Rejestracja jest obowiązkowa, jeśli świadczysz usługi dla firm z UE (art. 28b ustawy o VAT) lub dokonujesz WNT towarów powyżej limitu 50 000 zł.

Jaką stawkę VAT stosować przy sprzedaży towarów do UE?

Zazwyczaj możesz zastosować stawkę 0% VAT dla WDT, pod warunkiem spełnienia określonych warunków i posiadania dowodów wywozu towarów.

Co zrobić, gdy nie mam potwierdzenia dostawy towarów do UE (WDT)?

W takim przypadku nie możesz zastosować stawki 0% VAT. Musisz opodatkować dostawę krajową stawką VAT. Jeśli potwierdzenie uzyskasz później, możesz skorygować deklarację.

Gdzie znajdę więcej informacji o VAT OSS?

Szczegółowe informacje o VAT OSS (One-Stop Shop) znajdziesz w dedykowanych artykułach i poradnikach dotyczących rozliczania VAT e-commerce.

Rozliczanie sprzedaży do UE wymaga wiedzy i staranności. Mamy nadzieję, że ten artykuł pomógł Ci zrozumieć kluczowe aspekty i ułatwi prawidłowe rozliczenia z fiskusem. Pamiętaj, że przepisy podatkowe mogą się zmieniać, dlatego zawsze warto być na bieżąco i w razie wątpliwości skonsultować się z księgowym lub doradcą podatkowym.

Jeśli chcesz poznać inne artykuły podobne do Rozliczanie sprzedaży do UE: Poradnik krok po kroku, możesz odwiedzić kategorię Księgowość.