07/07/2024

Odpowiedź na pytanie, czy biegły rewident sporządza sprawozdanie z badania, jest jednoznacznie twierdząca. Sporządzenie sprawozdania z badania jest nie tylko obowiązkiem, ale i fundamentem pracy biegłego rewidenta. Dokument ten stanowi kluczowy element procesu audytu sprawozdań finansowych, dostarczając niezależnej i obiektywnej oceny sytuacji finansowej jednostki.

Czym jest sprawozdanie z badania?

Sprawozdanie z badania, często nazywane również raportem audytorskim, to formalny dokument sporządzany przez biegłego rewidenta po przeprowadzeniu badania rocznego sprawozdania finansowego jednostki. Jego głównym celem jest wyrażenie opinii na temat tego, czy sprawozdanie finansowe zostało sporządzone rzetelnie i jasno przedstawia sytuację majątkową i finansową oraz wynik finansowy jednostki, zgodnie z obowiązującymi przepisami prawa i zasadami rachunkowości.

Sprawozdanie z badania nie jest jedynie technicznym dokumentem skierowanym do wąskiego grona specjalistów. Wręcz przeciwnie, jest ono przeznaczone dla szerokiego spektrum użytkowników sprawozdań finansowych, w tym akcjonariuszy, inwestorów, kredytodawców, kontrahentów, a także zarządu i rady nadzorczej jednostki. Dla tych grup interesariuszy sprawozdanie z badania stanowi istotne źródło informacji, pomagające w podejmowaniu decyzji gospodarczych.

Kto sporządza sprawozdanie z badania?

Sprawozdanie z badania sporządza biegły rewident, czyli osoba posiadająca specjalistyczne kwalifikacje i uprawnienia do przeprowadzania audytów sprawozdań finansowych. Status biegłego rewidenta jest regulowany prawnie, a osoby te podlegają wpisowi do rejestru biegłych rewidentów. Biegły rewident działa w sposób niezależny i obiektywny, kierując się standardami badania oraz etyką zawodową. Jego praca podlega nadzorowi i kontroli ze strony właściwych organów.

W praktyce, badanie sprawozdania finansowego i sporządzenie sprawozdania z badania jest zazwyczaj realizowane przez firmy audytorskie, które zatrudniają biegłych rewidentów i dysponują odpowiednią infrastrukturą oraz wiedzą ekspercką. Firma audytorska ponosi odpowiedzialność za jakość przeprowadzonego badania i sporządzonego sprawozdania.

Co zawiera sprawozdanie z badania?

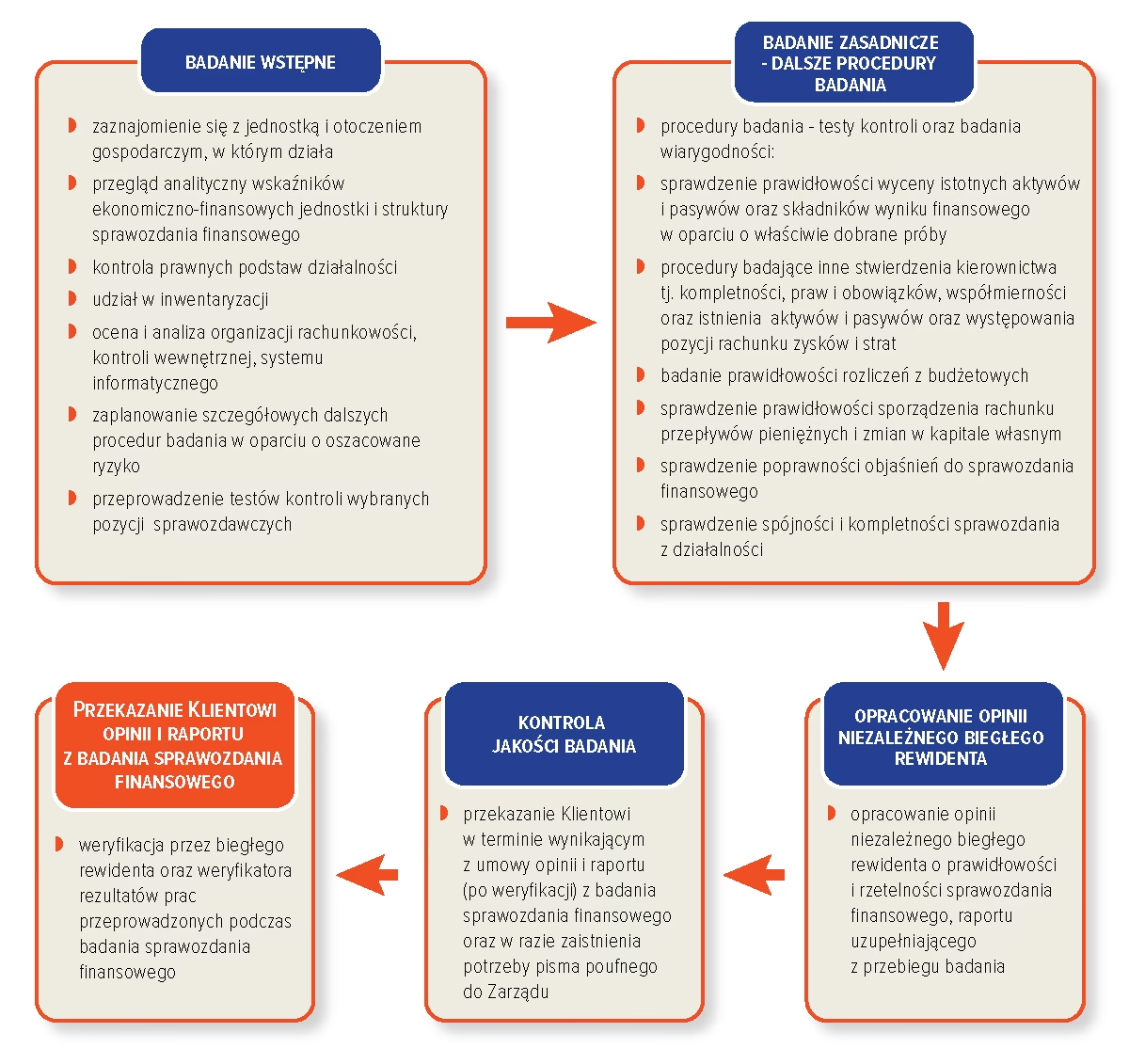

Struktura i zawartość sprawozdania z badania jest precyzyjnie określona przez Międzynarodowe Standardy Badania (MSB) oraz krajowe regulacje. Standardowe sprawozdanie z badania zazwyczaj zawiera następujące elementy:

- Tytuł: Wskazujący, że dokument jest niezależnym sprawozdaniem biegłego rewidenta.

- Adresat: Określenie podmiotu, do którego sprawozdanie jest kierowane (zazwyczaj akcjonariusze lub wspólnicy).

- Wprowadzenie: Identyfikacja badanego sprawozdania finansowego i okresu, którego dotyczy.

- Odpowiedzialność zarządu za sprawozdanie finansowe: Stwierdzenie, że to zarząd jednostki jest odpowiedzialny za sporządzenie i rzetelne przedstawienie sprawozdania finansowego zgodnie z obowiązującymi przepisami.

- Odpowiedzialność biegłego rewidenta: Opis zakresu odpowiedzialności biegłego rewidenta, polegającej na wyrażeniu opinii o sprawozdaniu finansowym na podstawie przeprowadzonego badania.

- Zakres badania: Opis zakresu przeprowadzonego badania, z odniesieniem do zastosowanych standardów badania.

- Opinia biegłego rewidenta: Kluczowy element sprawozdania, w którym biegły rewident wyraża swoją opinię na temat badanego sprawozdania finansowego.

- Podstawa opinii: Wyjaśnienie podstaw, na których biegły rewident oparł swoją opinię.

- Inne informacje: Sekcja, w której biegły rewident może przedstawić dodatkowe informacje, które nie wpływają na opinię, ale są istotne dla użytkowników sprawozdania finansowego.

- Nazwa firmy audytorskiej: Wskazanie firmy audytorskiej, która przeprowadziła badanie.

- Podpis biegłego rewidenta: Podpis biegłego rewidenta w imieniu firmy audytorskiej.

- Data sprawozdania: Data sporządzenia sprawozdania z badania.

- Siedziba firmy audytorskiej: Adres siedziby firmy audytorskiej.

Rodzaje opinii biegłego rewidenta

Opinia biegłego rewidenta jest sercem sprawozdania z badania. W zależności od wyników badania, biegły rewident może wyrazić różne rodzaje opinii:

- Opinia bez zastrzeżeń (czysta opinia): Wyrażana, gdy biegły rewident stwierdzi, że sprawozdanie finansowe we wszystkich istotnych aspektach zostało sporządzone rzetelnie i jasno przedstawia sytuację majątkową i finansową oraz wynik finansowy jednostki, zgodnie z obowiązującymi przepisami. Jest to najbardziej pożądany rodzaj opinii, świadczący o wysokiej jakości sprawozdania finansowego.

- Opinia z zastrzeżeniami: Wyrażana, gdy biegły rewident stwierdzi, że istnieją pewne istotne, ale nie zasadnicze nieprawidłowości w sprawozdaniu finansowym, lub gdy zakres badania został ograniczony, ale wpływ tego ograniczenia nie jest zasadniczy. Opinia z zastrzeżeniami sygnalizuje pewne problemy, ale nie podważa ogólnej rzetelności sprawozdania finansowego.

- Opinia negatywna: Wyrażana, gdy biegły rewident stwierdzi, że nieprawidłowości w sprawozdaniu finansowym są zasadnicze i istotne, w konsekwencji czego sprawozdanie finansowe nie przedstawia rzetelnie sytuacji majątkowej i finansowej oraz wyniku finansowego jednostki. Opinia negatywna jest poważnym sygnałem ostrzegawczym dla użytkowników sprawozdania finansowego.

- Odrmowa wydania opinii: Wyrażana, gdy zakres badania jest tak poważnie ograniczony, że biegły rewident nie jest w stanie uzyskać wystarczających i odpowiednich dowodów badania, aby wyrazić opinię na temat sprawozdania finansowego. Odrmowa wydania opinii jest traktowana jako poważny problem, podważający wiarygodność sprawozdania finansowego.

| Rodzaj opinii | Charakterystyka | Wpływ na postrzeganie sprawozdania |

|---|---|---|

| Opinia bez zastrzeżeń | Sprawozdanie rzetelne we wszystkich istotnych aspektach. | Najbardziej pozytywny, wysoka wiarygodność. |

| Opinia z zastrzeżeniami | Istnieją istotne, ale nie zasadnicze nieprawidłowości lub ograniczenia zakresu badania. | Umiarkowanie pozytywny, pewne zastrzeżenia co do wiarygodności. |

| Opinia negatywna | Zasadnicze i istotne nieprawidłowości, sprawozdanie nierzetelne. | Negatywny, niska wiarygodność. |

| Odrmowa wydania opinii | Poważne ograniczenia zakresu badania, brak możliwości wyrażenia opinii. | Bardzo negatywny, brak wiarygodności. |

Znaczenie sprawozdania z badania

Sprawozdanie z badania pełni niezwykle istotną rolę w systemie sprawozdawczości finansowej. Jego znaczenie można rozpatrywać z kilku perspektyw:

- Wiarygodność sprawozdań finansowych: Sprawozdanie z badania zwiększa wiarygodność sprawozdań finansowych, potwierdzając ich rzetelność i zgodność z przepisami.

- Ochrona interesów inwestorów i kredytodawców: Dostarcza niezależnej oceny sytuacji finansowej jednostki, umożliwiając inwestorom i kredytodawcom podejmowanie bardziej świadomych decyzji.

- Wsparcie dla zarządzania: Dostarcza zarządowi jednostki informacji zwrotnej na temat jakości systemu kontroli wewnętrznej i rzetelności sprawozdań finansowych, pomagając w doskonaleniu procesów zarządzania.

- Zgodność z przepisami prawa: W wielu przypadkach badanie sprawozdań finansowych jest obowiązkowe na mocy przepisów prawa, co zapewnia transparentność i odpowiedzialność jednostek gospodarczych.

Podsumowanie

Podsumowując, sprawozdanie z badania jest nieodzownym elementem procesu audytu sprawozdań finansowych. Stanowi ono kluczowy dokument, który dostarcza niezależnej i obiektywnej oceny sytuacji finansowej jednostki. Sporządzone przez biegłego rewidenta, sprawozdanie z badania zwiększa wiarygodność sprawozdań finansowych, chroni interesy użytkowników i wspiera efektywne zarządzanie jednostką. Zrozumienie roli i znaczenia sprawozdania z badania jest kluczowe dla każdego, kto korzysta ze sprawozdań finansowych w procesie podejmowania decyzji gospodarczych.

Często zadawane pytania (FAQ)

- Czy sprawozdanie z badania jest obowiązkowe dla każdej firmy?

Nie, obowiązek badania sprawozdań finansowych dotyczy określonych kategorii jednostek, głównie dużych przedsiębiorstw, spółek publicznych i innych podmiotów, które spełniają określone kryteria wielkościowe lub sektorowe. Przepisy prawa określają szczegółowo, które jednostki podlegają obowiązkowemu badaniu.

- Jak długo ważne jest sprawozdanie z badania?

Sprawozdanie z badania dotyczy konkretnego okresu sprawozdawczego (zazwyczaj roku obrotowego). Jego ważność jest ograniczona do tego okresu. Kolejne sprawozdanie z badania będzie sporządzane za następny okres sprawozdawczy.

- Gdzie można znaleźć sprawozdanie z badania?

Sprawozdanie z badania jest zazwyczaj załączane do rocznego sprawozdania finansowego jednostki. Sprawozdania finansowe wraz ze sprawozdaniami z badania są często publikowane na stronach internetowych firm lub dostępne w odpowiednich rejestrach publicznych, takich jak Krajowy Rejestr Sądowy (KRS) w Polsce.

- Co zrobić, gdy sprawozdanie z badania zawiera opinię z zastrzeżeniami lub opinię negatywną?

Opinia z zastrzeżeniami lub opinia negatywna powinna być sygnałem ostrzegawczym. Użytkownicy sprawozdania finansowego powinni dokładnie przeanalizować zastrzeżenia biegłego rewidenta i uwzględnić je przy podejmowaniu decyzji. W przypadku poważnych problemów, może być konieczne podjęcie działań naprawczych przez zarząd jednostki.

- Czy sprawozdanie z badania gwarantuje brak błędów w sprawozdaniu finansowym?

Nie, badanie sprawozdania finansowego jest przeprowadzane na zasadzie badania reprezentatywnego, a nie pełnego. Biegły rewident nie jest w stanie zweryfikować każdej transakcji. Celem badania jest uzyskanie racjonalnej pewności, a nie pewności absolutnej, że sprawozdanie finansowe nie zawiera istotnych nieprawidłowości. Zatem, sprawozdanie z badania zmniejsza ryzyko wystąpienia istotnych błędów, ale go całkowicie nie eliminuje.

Jeśli chcesz poznać inne artykuły podobne do Sprawozdanie z badania biegłego rewidenta, możesz odwiedzić kategorię Audyt.