21/09/2022

Prowadzenie działalności gospodarczej, niezależnie od jej formy prawnej, wiąże się z odpowiedzialnością. Czasami ta odpowiedzialność jest nie tylko moralna, ale również finansowa i prawna. Właśnie dlatego ubezpieczenie odpowiedzialności cywilnej (OC) działalności gospodarczej stało się tak istotnym elementem prowadzenia biznesu. Jednak, czy jest ono zawsze obowiązkowe? Odpowiedź na to pytanie nie jest jednoznaczna i zależy od specyfiki prowadzonej działalności.

- Czy ubezpieczenie OC działalności gospodarczej jest obowiązkowe?

- Kto musi mieć obowiązkowe ubezpieczenie OC? Lista zawodów i branż

- Dlaczego warto mieć ubezpieczenie OC, nawet jeśli nie jest obowiązkowe?

- Ubezpieczenie OC biura rachunkowego a KPiR

- Przykłady szkód pokrytych przez ubezpieczenie OC biura rachunkowego z klauzulą KPiR

- Podsumowanie

- Często zadawane pytania (FAQ)

Czy ubezpieczenie OC działalności gospodarczej jest obowiązkowe?

W Polsce, co do zasady, ubezpieczenie OC działalności gospodarczej nie jest obowiązkowe dla wszystkich przedsiębiorców. Jednak istnieje szereg wyjątków, wynikających z konkretnych ustaw regulujących poszczególne branże i zawody. Oznacza to, że dla wielu firm, zwłaszcza jednoosobowych działalności gospodarczych, polisa OC nie jest przymusem prawnym, ale staje się coraz bardziej standardem rynkowym i przejawem odpowiedzialnego podejścia do biznesu.

Kto musi mieć obowiązkowe ubezpieczenie OC? Lista zawodów i branż

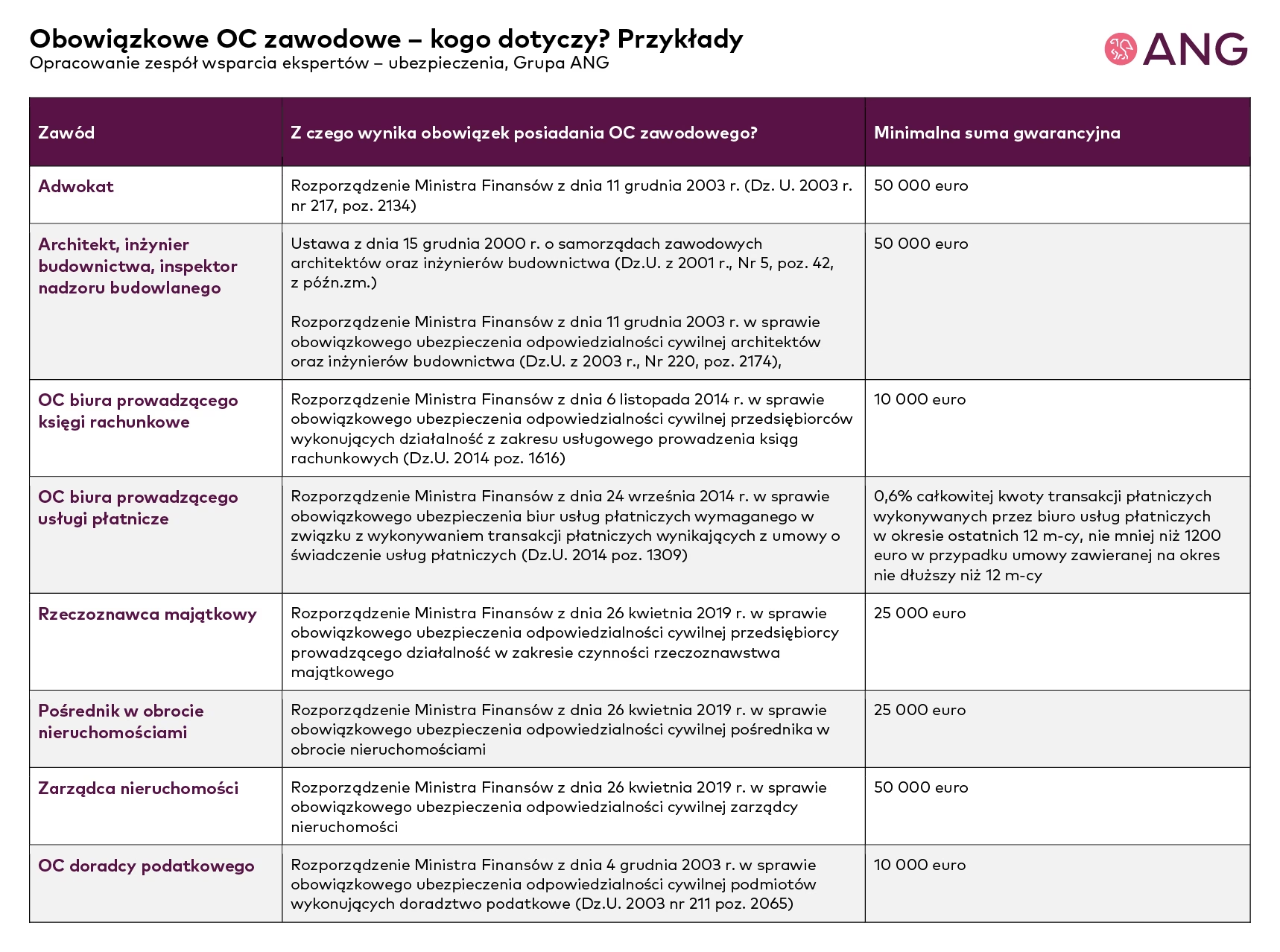

Przepisy prawa nakładają obowiązek posiadania ubezpieczenia OC na konkretne grupy zawodowe i przedsiębiorstwa. Lista ta jest dość długa i obejmuje sektory, w których ryzyko wyrządzenia szkody osobom trzecim jest szczególnie wysokie lub gdzie ochrona interesu publicznego ma kluczowe znaczenie. Do zawodów i branż, dla których obowiązkowe ubezpieczenie OC jest wymogiem prawnym, należą między innymi:

- Zawody prawnicze i pokrewne: Notariusze, doradcy podatkowi, syndycy, komornicy, radcy prawni, adwokaci, rzecznicy patentowi. W tych profesjach odpowiedzialność za błędy i niedopatrzenia może mieć poważne konsekwencje finansowe dla klientów.

- Pośrednicy ubezpieczeniowi: Ich działalność bezpośrednio wpływa na bezpieczeństwo finansowe klientów, stąd wymóg OC jest oczywisty.

- Księgowi i biegli rewidenci: Profesjonalna odpowiedzialność za prawidłowość ksiąg rachunkowych i audytów jest chroniona obowiązkowym OC.

- Osoby działające w gospodarce nieruchomościami: Rzeczoznawcy majątkowi, pośrednicy w obrocie nieruchomościami, zarządcy nieruchomości. Wysokie wartości transakcji i zarządzanych aktywów uzasadniają konieczność posiadania OC.

- Usługi detektywistyczne i ochroniarskie: Działania w tych sektorach wiążą się z ryzykiem naruszenia praw i dóbr osobistych, stąd obowiązkowe OC.

- Działalność lecznicza, badania medyczne, wyroby medyczne i farmaceutyka: Podmioty lecznicze, lekarze, pielęgniarki, położne, świadczeniodawcy niebędący podmiotami leczniczymi, jednostki autoryzowane i notyfikowane, sponsorzy i badacze kliniczni. W sektorze ochrony zdrowia odpowiedzialność za zdrowie i życie pacjentów jest najwyższa.

- Transport morski i lotniczy: Przewoźnicy morscy i lotniczy, właściciele statków, użytkownicy statków powietrznych, przedsiębiorcy obsługi naziemnej, instytucje żeglugi powietrznej. Ryzyko związane z transportem osób i towarów na dużą skalę wymaga obowiązkowego OC.

- Transport lądowy: Posiadacze pojazdów mechanicznych, przedsiębiorcy kolejowi. Obowiązkowe OC posiadaczy pojazdów mechanicznych jest powszechnie znane, a rozszerzenie na transport kolejowy ma na celu ochronę w przypadku wypadków kolejowych.

- Działalność niebezpieczna i szczególnie niebezpieczna: Osoby eksploatujące urządzenia jądrowe, transportujące materiały jądrowe, organizatorzy imprez masowych. W tych przypadkach ryzyko jest ekstremalnie wysokie i wymaga szczególnych zabezpieczeń, w tym obowiązkowego OC.

- Inne zawody i branże: Domy maklerskie, podmioty świadczące usługi certyfikacyjne, dzienni opiekunowie dziecka, osoby sporządzające świadectwa charakterystyki energetycznej budynków, biura usług płatniczych, architekci i inżynierowie budownictwa, jednostki certyfikujące, osoby wprowadzające do obiegu sprzęt, przedsiębiorcy łowiectwa, rolnicy, właściciele jachtów komercyjnych, audytorzy efektywności energetycznej. Ta długa lista pokazuje, jak wiele różnych sektorów podlega regulacjom w zakresie obowiązkowego OC.

Warto zaznaczyć, że powyższa lista nie jest wyczerpująca i może ulegać zmianom w zależności od aktualnych przepisów prawa. Przedsiębiorcy powinni zawsze dokładnie sprawdzić, czy ich działalność nie podlega obowiązkowi posiadania ubezpieczenia OC.

Dlaczego warto mieć ubezpieczenie OC, nawet jeśli nie jest obowiązkowe?

Dla większości przedsiębiorców, w tym dla jednoosobowych działalności gospodarczych, ubezpieczenie OC nie jest narzucone ustawowo. Mimo to, rezygnacja z niego może być ryzykowna. Dlaczego? Ponieważ nawet w najmniejszej firmie istnieje ryzyko wyrządzenia szkody osobom trzecim – klientom, kontrahentom, przechodniom, innym firmom. Szkoda ta może być majątkowa (np. uszkodzenie mienia) lub osobowa (np. uszczerbek na zdrowiu). Konsekwencje finansowe takich szkód, zwłaszcza w przypadku mniejszych firm, mogą być dotkliwe i prowadzić nawet do upadłości.

Ubezpieczenie OC działalności gospodarczej chroni przedsiębiorcę przed finansowymi skutkami roszczeń odszkodowawczych. W przypadku wystąpienia szkody, to ubezpieczyciel przejmuje na siebie odpowiedzialność finansową, wypłacając odszkodowanie poszkodowanemu do wysokości sumy gwarancyjnej określonej w polisie. Dzięki temu przedsiębiorca uniknąć musi pokrywania tych kosztów z własnych środków, co jest szczególnie istotne dla jednoosobowych działalności gospodarczych, które często nie dysponują dużym kapitałem.

Przykładowe sytuacje, w których ubezpieczenie OC może okazać się nieocenione:

- Klient poślizgnął się na mokrej podłodze w sklepie i złamał nogę.

- Pracownik firmy remontowej zalał mieszkanie sąsiadów podczas wykonywania prac.

- Dostawca uszkodził towar podczas transportu do klienta.

- Biuro rachunkowe popełniło błąd w rozliczeniach podatkowych klienta, co naraziło go na straty finansowe.

W każdym z tych przypadków, poszkodowany ma prawo domagać się odszkodowania od przedsiębiorcy. Polisa OC zapewnia ochronę finansową w takich sytuacjach, pozwalając przedsiębiorcy skupić się na prowadzeniu biznesu bez obaw o nagłe i nieprzewidziane wydatki.

Ubezpieczenie OC biura rachunkowego a KPiR

Szczególną uwagę warto zwrócić na ubezpieczenie OC biur rachunkowych. W tym sektorze odpowiedzialność zawodowa jest bardzo duża, a ryzyko popełnienia błędów, które mogą generować straty finansowe dla klientów, jest realne. Obowiązkowe ubezpieczenie OC biura rachunkowego, wynikające z przepisów, ma jednak pewne ograniczenia.

Ważne jest, aby pamiętać, że podstawowe, obowiązkowe ubezpieczenie OC biura rachunkowego zazwyczaj nie obejmuje czynności związanych z naliczaniem podatków i prowadzeniem KPiR (Księgi Przychodów i Rozchodów). Ochronę w tym zakresie zapewnia dodatkowa klauzula podatków i małej księgowości, którą warto dokupić do polisy.

Przykłady szkód pokrytych przez ubezpieczenie OC biura rachunkowego z klauzulą KPiR

Poniżej przedstawiamy przykłady szkód, które najczęściej trafiają do firm brokerskich specjalizujących się w ubezpieczeniach dla biur rachunkowych i które są pokrywane z polisy OC rozszerzonej o klauzulę KPiR:

- Brak przekazania klientowi informacji o konieczności prowadzenia ewidencji obrotu i kwot podatku należnego przy zastosowaniu kasy rejestrującej: Skutkiem tego był mandat dla klienta, który został w całości pokryty przez ubezpieczyciela.

- Błędne zastosowanie stawki podatku CIT dla klienta (9% zamiast 19%): Spowodowało to konieczność dopłacenia po latach zaległego podatku wraz z odsetkami. Ubezpieczyciel pokrył w całości odsetki od należnego podatku.

- Błędne naliczenie podatku VAT i przesłanie deklaracji korygującej dopiero po roku: Skutkiem była konieczność dopłacenia podatku wraz z odsetkami. Ubezpieczyciel pokrył w całości odsetki od należnego podatku.

- Brak odpowiedzi biura na wezwanie do uzupełnienia wniosku o zwrot VAT z Niemiec: Klient stracił możliwość zwrotu podatku VAT. Ubezpieczyciel pokrył w całości szkodę klienta.

Te przykłady jasno pokazują, jak ważne jest posiadanie odpowiednio szerokiego zakresu ubezpieczenia OC dla biura rachunkowego, obejmującego również ryzyka związane z prowadzeniem KPiR i rozliczeniami podatkowymi.

Podsumowanie

Podsumowując, ubezpieczenie OC działalności gospodarczej, choć nie zawsze obowiązkowe, jest kluczowym elementem odpowiedzialnego prowadzenia biznesu. Dla wielu zawodów i branż jest wymogiem prawnym, a dla pozostałych – bardzo rekomendowane. Szczególnie jednoosobowe działalności gospodarcze powinny rozważyć zakup polisy OC, aby zabezpieczyć się przed finansowymi konsekwencjami nieprzewidzianych zdarzeń. W przypadku biur rachunkowych, rozszerzenie polisy o klauzulę KPiR i podatków jest niezbędne do pełnej ochrony przed ryzykiem zawodowym. Inwestycja w ubezpieczenie OC to inwestycja w bezpieczeństwo i stabilność finansową firmy.

Często zadawane pytania (FAQ)

1. Czy ubezpieczenie OC chroni przed wszystkimi rodzajami szkód?

Zakres ochrony ubezpieczenia OC jest określony w Ogólnych Warunkach Ubezpieczenia (OWU). Zazwyczaj polisa OC chroni przed szkodami wyrządzonymi osobom trzecim w związku z prowadzoną działalnością, zarówno majątkowymi, jak i osobowymi. Wyłączenia odpowiedzialności są również określone w OWU i warto się z nimi zapoznać. Niektóre polisy mogą nie obejmować szkód wynikających z rażącego niedbalstwa lub umyślnego działania.

2. Jak wybrać odpowiednie ubezpieczenie OC dla firmy?

Wybór odpowiedniego ubezpieczenia OC powinien być dostosowany do specyfiki działalności firmy, branży, wielkości przedsiębiorstwa i poziomu ryzyka. Warto porównać oferty różnych ubezpieczycieli, zwrócić uwagę na sumę gwarancyjną, zakres ochrony, wyłączenia odpowiedzialności i cenę polisy. Dobrym rozwiązaniem jest skorzystanie z pomocy brokera ubezpieczeniowego, który pomoże dobrać polisę najlepiej dopasowaną do potrzeb firmy.

3. Ile kosztuje ubezpieczenie OC dla firmy?

Cena ubezpieczenia OC zależy od wielu czynników, takich jak branża, rodzaj działalności, suma gwarancyjna, zakres ochrony i ryzyko związane z działalnością. Dla jednoosobowych działalności gospodarczych koszty polisy OC mogą zaczynać się już od kilkuset złotych rocznie. Warto pamiętać, że koszt ubezpieczenia jest niewielki w porównaniu do potencjalnych kosztów odszkodowań, które firma musiałaby pokryć z własnych środków w przypadku braku polisy.

4. Czy ubezpieczenie OC obejmuje szkody wyrządzone przez pracowników?

Tak, standardowe ubezpieczenie OC działalności gospodarczej zazwyczaj obejmuje również szkody wyrządzone przez pracowników w związku z wykonywaniem obowiązków służbowych. Przedsiębiorca odpowiada za działania swoich pracowników, dlatego polisa OC chroni go również w takich sytuacjach.

5. Czy warto dokupić dodatkowe klauzule do ubezpieczenia OC?

Warto rozważyć dokupienie dodatkowych klauzul do ubezpieczenia OC, jeśli specyfika działalności tego wymaga. Przykładowo, dla biur rachunkowych klauzula KPiR i podatków jest kluczowa. Dla firm budowlanych warto rozważyć klauzulę dotyczącą szkód powstałych w wyniku robót budowlanych. Dostosowanie zakresu ochrony do realnych potrzeb firmy jest kluczowe dla skutecznej ochrony ubezpieczeniowej.

Jeśli chcesz poznać inne artykuły podobne do Obowiązkowe ubezpieczenie OC działalności gospodarczej, możesz odwiedzić kategorię Rachunkowość.