14/07/2024

Mechanizm podzielonej płatności (split payment), wprowadzony w Polsce w 2018 roku, zrewolucjonizował sposób rozliczeń VAT. Dla wielu przedsiębiorców pojawia się jednak pytanie, gdzie w sprawozdaniu finansowym, a konkretnie w bilansie, należy ująć środki zgromadzone na rachunku VAT. Ten artykuł kompleksowo odpowie na to pytanie, wyjaśniając zasady księgowania i prezentacji rachunku VAT w bilansie, aby rozwiać wszelkie wątpliwości.

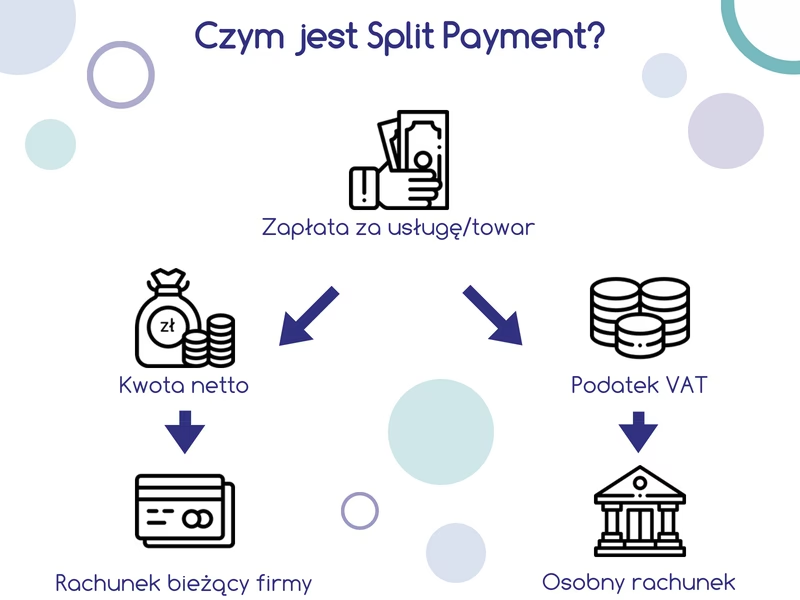

Czym jest Mechanizm Podzielonej Płatności (Split Payment)?

Split payment, czyli mechanizm podzielonej płatności, to system, w którym płatność za fakturę VAT jest rozdzielana na dwie części. Kwota netto trafia na rachunek rozliczeniowy sprzedawcy, natomiast kwota podatku VAT jest przekazywana na specjalny rachunek VAT sprzedawcy. Jest to rozwiązanie dobrowolne, a decyzję o jego zastosowaniu podejmuje nabywca towarów lub usług. Mechanizm ten ma na celu uszczelnienie systemu VAT i ograniczenie oszustw podatkowych, dając większą kontrolę nad przepływem środków VAT.

Warto podkreślić, że split payment dotyczy wyłącznie transakcji między podatnikami VAT. Jeśli transakcja jest realizowana z osobą fizyczną nieprowadzącą działalności gospodarczej, mechanizm ten nie ma zastosowania.

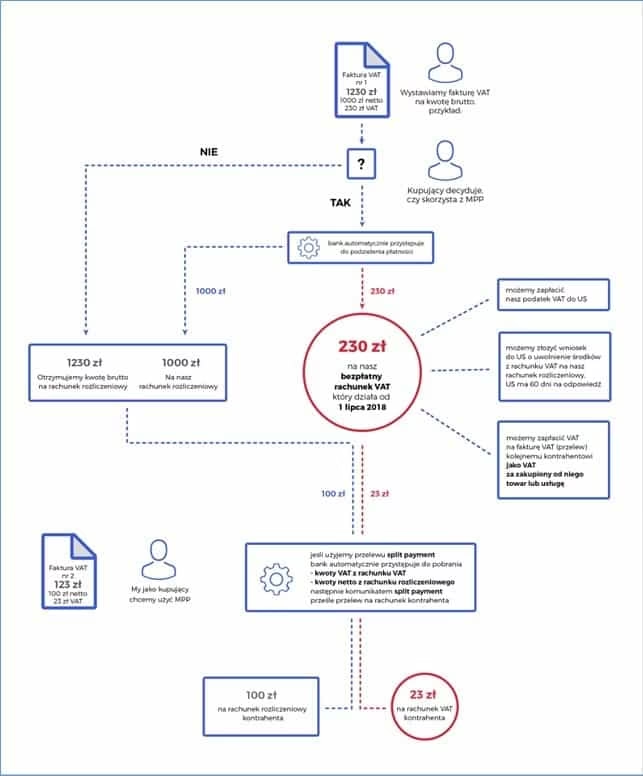

Zgodnie z przepisami ustawy o VAT, split payment polega na:

- Zapłacie kwoty VAT na rachunek VAT dostawcy.

- Zapłacie kwoty netto na rachunek rozliczeniowy dostawcy (lub rachunek VAT, jeśli dostawca tak wskaże, lub w inny sposób).

Płatności w systemie split payment dokonywane są w złotych polskich za pomocą specjalnego komunikatu przelewu, który zawiera:

- Kwotę VAT.

- Kwotę brutto.

- Numer faktury.

- Numer identyfikacji podatkowej dostawcy.

Rachunek VAT w Księgowości

Wprowadzenie mechanizmu podzielonej płatności wymagało pewnych zmian w księgowości. Chociaż ogólne zasady ewidencji sprzedaży i zakupów pozostają bez zmian, konieczne jest uwzględnienie operacji na rachunku VAT. Dlatego zaleca się wyodrębnienie w ewidencji analitycznej konta dedykowanego operacjom na rachunku VAT. Najczęściej w praktyce stosuje się podział konta 13-0 "Rachunek bieżący" na dwa subkonta:

- 13-0-1 "Rachunek rozliczeniowy"

- 13-0-2 "Rachunek VAT"

Przekazywanie środków między tymi rachunkami może być księgowane z wykorzystaniem konta 13-9 "Środki pieniężne w drodze" lub bezpośrednio. Wybór metody zależy od decyzji kierownika jednostki i powinien być opisany w polityce rachunkowości firmy.

Rachunek VAT w Bilansie - Kluczowe Ujęcie

Kluczowym pytaniem jest, gdzie w bilansie prezentowane są środki zgromadzone na rachunku VAT. Zgodnie z przepisami ustawy o rachunkowości, saldo debetowe konta 13-0-2 "Rachunek VAT", podobnie jak saldo konta 13-0-1 "Rachunek rozliczeniowy", jest ujmowane w aktywach bilansu, w pozycji dotyczącej środków pieniężnych.

W zależności od wzoru bilansu, jaki stosuje jednostka, prezentacja może się nieco różnić:

- Załącznik nr 1 do ustawy o rachunkowości (wzór dla jednostek mikro i małych): Salda kont 13-0-1 i 13-0-2 ujawniane są łącznie w pozycji B.III.1 lit. c) "Środki pieniężne i inne aktywa pieniężne - środki pieniężne w kasie i na rachunkach". Dodatkowo, w informacji dodatkowej (pkt 1 ppkt 18), należy podać informację o kwocie środków pieniężnych zgromadzonych na rachunku VAT.

- Załącznik nr 4 do ustawy o rachunkowości (wzór pełny): Salda te prezentuje się w pozycji B "Aktywa obrotowe".

- Załącznik nr 5 do ustawy o rachunkowości (wzór dla jednostek innych niż banki i zakłady ubezpieczeń): Salda prezentowane są w pozycji B.III lit. a) "Krótkoterminowe aktywa finansowe - w tym środki pieniężne w kasie i na rachunkach".

Podsumowując, niezależnie od wybranego wzoru bilansu, środki na rachunku VAT są traktowane jako środki pieniężne i prezentowane w aktywach obrotowych bilansu. Ważne jest jednak, aby w przypadku bilansu sporządzanego według załącznika nr 1, dodatkowo ujawnić kwotę tych środków w informacji dodatkowej.

Ewidencja Wpływów na Rachunek VAT

Otrzymanie płatności z zastosowaniem mechanizmu podzielonej płatności wymaga odpowiedniego księgowania. Gdy należność wpływa na rachunek bankowy, cała kwota brutto początkowo trafia na rachunek rozliczeniowy (13-0-1). Następnie bank automatycznie przekazuje kwotę VAT na rachunek VAT (13-0-2).

W przypadku stosowania konta 13-9 "Środki pieniężne w drodze", ewidencja może wyglądać następująco:

- Wpływ należności brutto na rachunek rozliczeniowy:

- Wn konto 13-0-1 "Rachunek rozliczeniowy"

- Ma konto 20 "Rozrachunki z odbiorcami"

- Przekazanie kwoty VAT z rachunku rozliczeniowego na rachunek VAT (za pośrednictwem konta 13-9):

- Wn konto 13-9 "Środki pieniężne w drodze"

- Ma konto 13-0-1 "Rachunek rozliczeniowy"

- Zaksięgowanie wpływu VAT na rachunek VAT:

- Wn konto 13-0-2 "Rachunek VAT"

- Ma konto 13-9 "Środki pieniężne w drodze"

Możliwe jest również uproszczone księgowanie, bez konta 13-9, bezpośrednio na podstawie wyciągu bankowego z rachunku rozliczeniowego:

- Wpływ należności, rozbicie na kwotę netto i VAT:

- Wn konto 13-0-1 "Rachunek rozliczeniowy" (kwota netto)

- Wn konto 13-0-2 "Rachunek VAT" (kwota VAT)

- Ma konto 20 "Rozrachunki z odbiorcami" (kwota brutto)

Ewidencja Wypłat z Rachunku VAT

Płacąc zobowiązanie z zastosowaniem split payment, bank w pierwszej kolejności obciąża rachunek VAT nabywcy kwotą VAT i uznaje tą kwotą rachunek rozliczeniowy. Następnie realizowana jest płatność. Jeżeli na rachunku VAT brakuje środków na pokrycie VAT, bank obciąża rachunek VAT do wysokości salda, a resztę, wraz z kwotą netto, pobiera z rachunku rozliczeniowego.

Ewidencja wypłaty zobowiązania, przy stosowaniu konta 13-9, może wyglądać następująco:

- Przekazanie kwoty VAT z rachunku VAT na rachunek rozliczeniowy (za pośrednictwem konta 13-9):

- Wn konto 13-9 "Środki pieniężne w drodze"

- Ma konto 13-0-2 "Rachunek VAT"

- Zaksięgowanie wpływu VAT na rachunek rozliczeniowy:

- Wn konto 13-0-1 "Rachunek rozliczeniowy"

- Ma konto 13-9 "Środki pieniężne w drodze"

- Zapłata zobowiązania brutto z rachunku rozliczeniowego:

- Wn konto 21 "Rozrachunki z dostawcami"

- Ma konto 13-0-1 "Rachunek rozliczeniowy"

Uproszczone księgowanie wypłaty, bez konta 13-9:

- Zapłata zobowiązania, rozbicie na kwotę netto i VAT:

- Wn konto 21 "Rozrachunki z dostawcami" (kwota brutto)

- Ma konto 13-0-1 "Rachunek rozliczeniowy" (kwota netto)

- Ma konto 13-0-2 "Rachunek VAT" (kwota VAT)

Odsetki od Rachunku VAT

Warto wiedzieć, że środki zgromadzone na rachunku VAT mogą być oprocentowane. Odsetki naliczone przez bank są dopisywane do rachunku rozliczeniowego. W księgowości odsetki te są traktowane jako przychody finansowe i księgowane:

- Wn konto 13-0-1 "Rachunek rozliczeniowy"

- Ma konto 75-0 "Przychody finansowe"

Podsumowanie

Środki na rachunku VAT są integralną częścią aktywów obrotowych przedsiębiorstwa i są prezentowane w bilansie jako środki pieniężne. Kluczowe jest prawidłowe księgowanie operacji związanych z mechanizmem podzielonej płatności, w tym wpływów i wypłat z rachunku VAT. Zrozumienie zasad prezentacji rachunku VAT w bilansie jest istotne dla prawidłowego sporządzania sprawozdań finansowych i zapewnienia przejrzystości finansowej firmy.

Najczęściej Zadawane Pytania (FAQ)

- Czy rachunek VAT jest wykazywany w bilansie?

Tak, saldo rachunku VAT jest wykazywane w aktywach bilansu jako środki pieniężne. - W której pozycji bilansu znajduje się rachunek VAT?

Zależy to od wzoru bilansu. Najczęściej jest to pozycja dotycząca środków pieniężnych w aktywach obrotowych, np. B.III.1 lit. c) lub B.III lit. a). - Czy trzeba dodatkowo ujawniać rachunek VAT w bilansie?

W przypadku bilansu według załącznika nr 1, kwotę środków na rachunku VAT należy dodatkowo ujawnić w informacji dodatkowej. - Jak księgować operacje na rachunku VAT?

Istnieją różne metody księgowania, w tym z wykorzystaniem konta 13-9 "Środki pieniężne w drodze" lub uproszczone księgowanie bezpośrednio z wyciągu bankowego. Ważne jest konsekwentne stosowanie wybranej metody.

Mamy nadzieję, że ten artykuł rozwiał Twoje wątpliwości dotyczące prezentacji rachunku VAT w bilansie. Pamiętaj, że prawidłowa księgowość i sprawozdawczość finansowa to fundament stabilności i rozwoju Twojego biznesu.

Jeśli chcesz poznać inne artykuły podobne do Rachunek VAT w Bilansie: Gdzie Znaleźć Środki?, możesz odwiedzić kategorię Księgowość.