08/12/2023

Wielu kredytobiorców zastanawia się, czy nadpłacanie kredytu jest korzystne. Czy dodatkowe wpłaty rzeczywiście przynoszą oszczędności? Odpowiedź brzmi: tak, w większości przypadków nadpłata kredytu jest bardzo opłacalna i pozwala na szybsze pozbycie się zobowiązania oraz zmniejszenie całkowitych kosztów kredytowania. W tym artykule przyjrzymy się bliżej temu zagadnieniu, wyjaśniając, na czym polega nadpłata kredytu, jakie korzyści za sobą niesie, oraz jak efektywnie ją realizować.

Czym jest nadpłata kredytu?

Nadpłata kredytu to nic innego jak wpłacanie na rachunek kredytowy kwot wyższych niż te wynikające z harmonogramu spłat. Możesz zdecydować się na jednorazową, większą wpłatę lub regularne, mniejsze nadpłaty. Kluczowe jest to, że dodatkowe środki przeznaczane są na spłatę kapitału, czyli kwoty, którą pożyczyłeś od banku. Dzięki temu Twoje zadłużenie wobec banku maleje szybciej, niż gdybyś spłacał tylko standardowe raty.

Korzyści z nadpłaty kredytu

Nadpłata kredytu oferuje szereg istotnych korzyści, które przemawiają za tym rozwiązaniem. Do najważniejszych należą:

- Zmniejszenie całkowitych kosztów kredytu: Nadpłacając kapitał, zmniejszasz podstawę, od której naliczane są odsetki. Im szybciej spłacisz kapitał, tym mniej odsetek zapłacisz w sumie. Bank musi anulować odsetki za okres, którego nie obejmuje już kredytowanie.

- Skrócenie okresu kredytowania: Decydując się na nadpłatę, możesz wybrać skrócenie okresu kredytowania. Oznacza to, że szybciej uwolnisz się od zobowiązania kredytowego i staniesz się właścicielem nieruchomości bez obciążenia hipotecznego.

- Obniżenie wysokości rat: Alternatywnie, możesz zdecydować się na obniżenie wysokości rat przy zachowaniu pierwotnego okresu kredytowania. Niższe raty odciążą Twój miesięczny budżet i zwiększą płynność finansową.

- Poprawa zdolności kredytowej: Regularne nadpłaty i szybsza spłata kredytu pozytywnie wpływają na Twoją historię kredytową w BIK. To może być korzystne w przyszłości, jeśli będziesz chciał zaciągnąć kolejny kredyt.

- Większe bezpieczeństwo finansowe: Wcześniejsza spłata kredytu to mniejsze ryzyko związane z ewentualnymi wzrostami stóp procentowych w przyszłości, szczególnie w przypadku kredytów o zmiennym oprocentowaniu.

Warto podkreślić, że nawet niewielkie, ale regularne nadpłaty mogą przynieść znaczące oszczędności w długoterminowej perspektywie.

Kapitał a odsetki: co nadpłacasz?

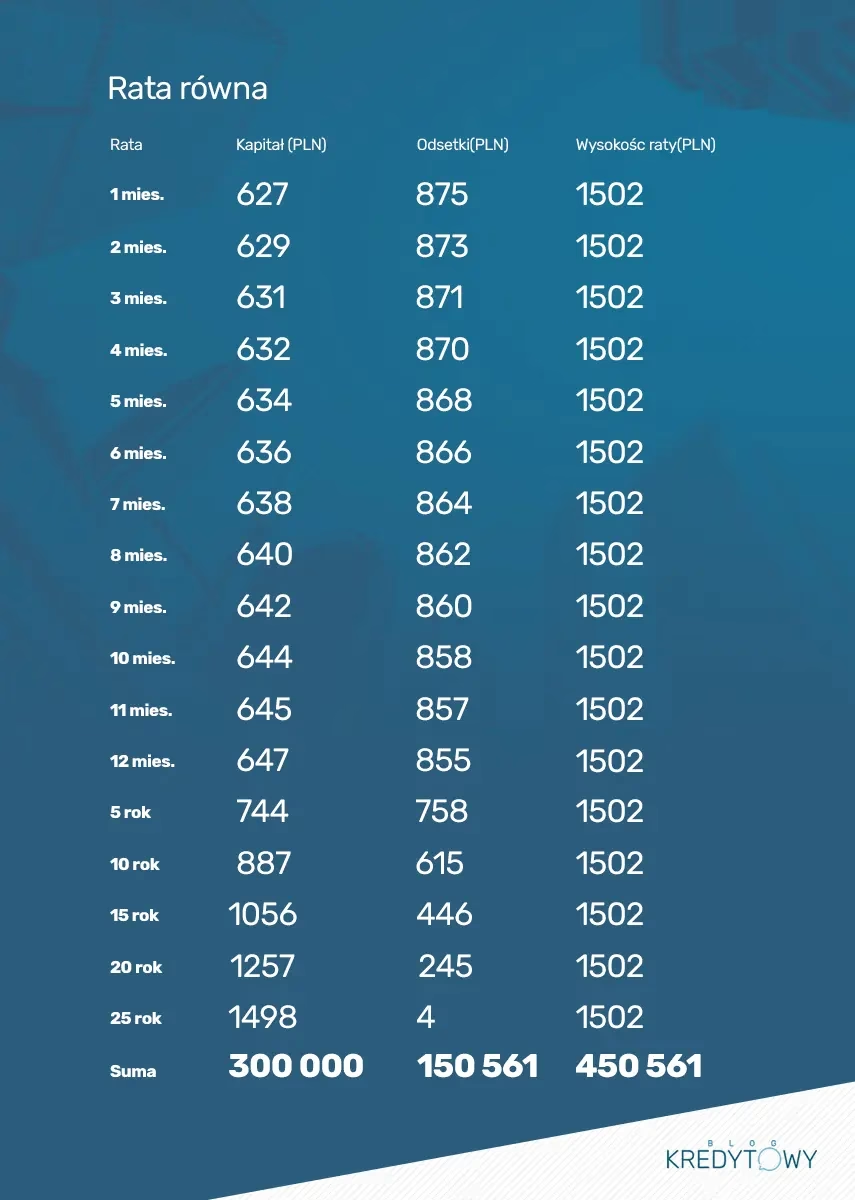

Kluczowe w zrozumieniu nadpłaty kredytu jest to, że dodatkowe środki przeznaczane są na spłatę kapitału, a nie odsetek. W standardowym harmonogramie spłat, w początkowym okresie trwania kredytu, większa część raty przeznaczana jest na spłatę odsetek, a mniejsza na spłatę kapitału. Nadpłata pozwala przyspieszyć spłatę kapitału, co bezpośrednio wpływa na obniżenie całkowitych kosztów kredytu.

Nadpłata a okres i rata kredytu

Dokonując nadpłaty kredytu, stajesz przed wyborem: skrócenie okresu kredytowania czy obniżenie raty. Nie można jednocześnie skrócić okresu i obniżyć raty przy jednej nadpłacie. Wybór zależy od Twoich preferencji i sytuacji finansowej.

Skrócenie okresu kredytowania:

- Raty pozostają na dotychczasowym poziomie (zakładając stałe oprocentowanie).

- Zmniejsza się liczba rat do spłaty.

- Całkowity koszt kredytu ulega większemu obniżeniu.

- Szybciej stajesz się wolny od zobowiązania.

Obniżenie raty kredytu:

- Okres kredytowania pozostaje bez zmian.

- Raty miesięczne stają się niższe.

- Zwiększa się płynność finansowa w każdym miesiącu.

- Całkowity koszt kredytu również się obniża, choć w mniejszym stopniu niż przy skróceniu okresu.

Poniższa tabela ilustruje różnice pomiędzy tymi dwoma opcjami:

| Opcja | Rata miesięczna | Okres kredytowania | Całkowity koszt kredytu | Korzyści |

|---|---|---|---|---|

| Skrócenie okresu | Bez zmian (zazwyczaj) | Krótszy | Mniejszy | Szybsza spłata, większe oszczędności |

| Obniżenie raty | Niższa | Bez zmian | Mniejszy (ale mniej niż przy skróceniu okresu) | Większa płynność finansowa |

Czy opłaca się nadpłacać kredyt małymi kwotami?

Odpowiedź brzmi: tak, zdecydowanie się opłaca! Nawet niewielkie, regularne nadpłaty przynoszą korzyści. Chociaż większe, jednorazowe wpłaty dają szybszy i bardziej odczuwalny efekt, to systematyczne, mniejsze nadpłaty również stopniowo zmniejszają kapitał, a tym samym całkowity koszt kredytu. Regularność jest kluczowa. Nawet kwota 200-300 złotych miesięcznie nadpłacana przez dłuższy czas może przynieść zaskakująco duże oszczędności.

Nadpłata kredytu a inwestowanie

Pojawia się pytanie, czy zamiast nadpłacać kredyt, nie lepiej zainwestować nadwyżki finansowe. Obie opcje mają swoje zalety i wady. Inwestowanie może potencjalnie przynieść wyższe zyski, ale wiąże się również z ryzykiem. Nadpłata kredytu to pewna oszczędność, ponieważ redukuje koszty odsetek. Wybór zależy od Twojego profilu ryzyka, horyzontu czasowego i wiedzy inwestycyjnej.

Nadpłata kredytu:

- Bezpieczna oszczędność - pewna redukcja kosztów odsetek.

- Gwarantowany zwrot - unikasz płacenia odsetek w przyszłości.

- Mniejsze ryzyko finansowe - szybsze pozbycie się długu.

Inwestowanie:

- Potencjalnie wyższe zyski - możliwość osiągnięcia stopy zwrotu wyższej niż oprocentowanie kredytu.

- Ryzyko strat - wartość inwestycji może spaść.

- Wymaga wiedzy i czasu - potrzebna analiza rynków i wybór odpowiednich instrumentów.

Jeśli nie czujesz się komfortowo z inwestowaniem lub masz awersję do ryzyka, nadpłata kredytu jest bezpieczniejszą i pewniejszą opcją. Jeśli natomiast jesteś gotów podjąć ryzyko w zamian za potencjalnie wyższe zyski, inwestowanie może być dla Ciebie atrakcyjne.

Nadpłata kredytu hipotecznego a prawo w Polsce

Polskie prawo, konkretnie Ustawa o kredycie hipotecznym z 2017 roku, reguluje kwestie nadpłaty kredytów hipotecznych. Zgodnie z przepisami, kredytobiorca ma prawo do częściowej lub całkowitej wcześniejszej spłaty kredytu hipotecznego. Banki są zobowiązane do przestrzegania tych przepisów i nie mogą utrudniać nadpłaty kredytu.

Warto wiedzieć, że:

- Bank nie może wymagać zgody na nadpłatę kredytu.

- Bank powinien przygotować nowy harmonogram spłat po nadpłacie.

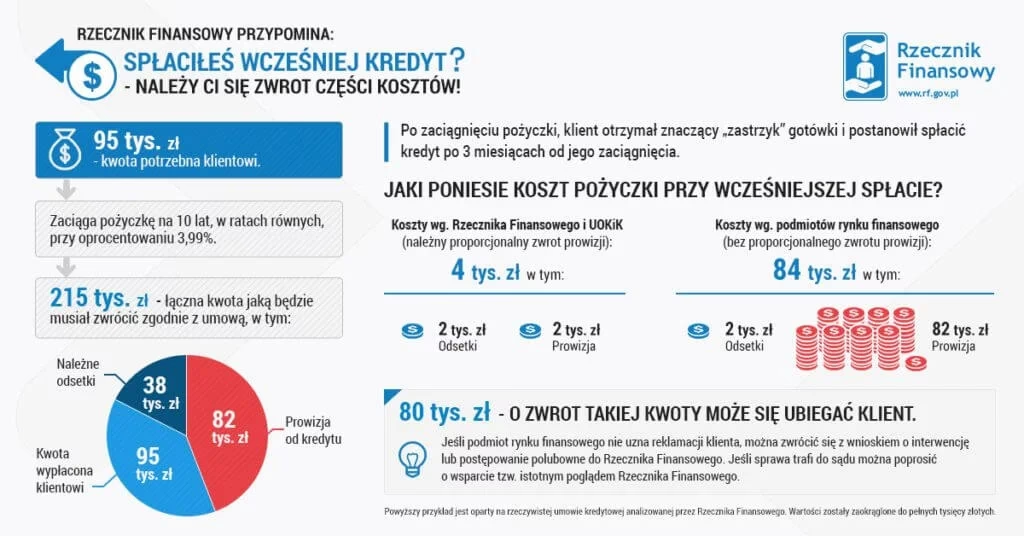

- W pewnych sytuacjach bank może pobrać prowizję rekompensacyjną za wcześniejszą spłatę, ale jest to ograniczone przepisami prawa (szczególnie w pierwszych 36 miesiącach trwania umowy dla kredytów o zmiennym oprocentowaniu). Dla kredytów o stałym oprocentowaniu, banki zazwyczaj nie pobierają prowizji za wcześniejszą spłatę w okresie obowiązywania stałej stopy.

- W przypadku wcześniejszej spłaty kredytu, możesz ubiegać się o zwrot prowizji zapłaconej na początku, proporcjonalnie do skróconego okresu kredytowania (dotyczy umów zawartych po 22 lipca 2017 roku).

FAQ – Najczęściej zadawane pytania

- Czy nadpłacając kredyt spłacam kapitał, czy odsetki?

- Nadpłata kredytu zawsze przeznaczana jest na spłatę kapitału, czyli kwoty pożyczonej od banku. Nie spłacasz w ten sposób odsetek.

- Czy nadpłata kredytu hipotecznego jest korzystna?

- Tak, nadpłata kredytu hipotecznego jest zazwyczaj bardzo korzystna. Pozwala na zmniejszenie całkowitych kosztów kredytu, skrócenie okresu kredytowania lub obniżenie rat miesięcznych.

- Czy warto nadpłacać kredyt małymi kwotami?

- Tak, nawet małe, ale regularne nadpłaty przynoszą korzyści w dłuższej perspektywie, zmniejszając kapitał i całkowity koszt kredytu.

- Kiedy najlepiej nadpłacać kredyt?

- Najlepiej nadpłacać kredyt tak szybko, jak to możliwe, gdy tylko pojawią się dodatkowe środki. Im wcześniej zaczniesz nadpłacać, tym większe oszczędności osiągniesz.

- Czy bank może pobrać prowizję za nadpłatę kredytu?

- W przypadku kredytów hipotecznych, bank może pobrać prowizję rekompensacyjną w określonych sytuacjach, szczególnie w pierwszych 36 miesiącach trwania umowy dla kredytów o zmiennym oprocentowaniu. Dla kredytów o stałym oprocentowaniu, prowizje są rzadkością. Dla kredytów konsumenckich, prowizja za częściową spłatę jest zakazana.

- Jak nadpłacić kredyt?

- Najczęściej można nadpłacić kredyt poprzez bankowość internetową, wybierając opcję nadpłaty kredytu i określając kwotę. Należy upewnić się, że nadpłata jest prawidłowo zaksięgowana jako spłata kapitału.

- Czy otrzymam zwrot prowizji przy wcześniejszej spłacie kredytu hipotecznego?

- Tak, w przypadku umów kredytu hipotecznego zawartych po 22 lipca 2017 roku, przysługuje proporcjonalny zwrot części prowizji zapłaconej na początku, w przypadku wcześniejszej spłaty kredytu.

Podsumowując, nadpłata kredytu to skuteczny sposób na zmniejszenie całkowitych kosztów kredytowania i szybsze pozbycie się zadłużenia. Niezależnie od tego, czy zdecydujesz się na jednorazową większą wpłatę, czy regularne, mniejsze nadpłaty, każda dodatkowa kwota wpłacona na poczet kapitału przyniesie Ci wymierne korzyści finansowe w długoterminowej perspektywie. Warto rozważyć tę opcję, jeśli tylko masz taką możliwość.

Jeśli chcesz poznać inne artykuły podobne do Nadpłata kredytu: czy warto i jak to zrobić?, możesz odwiedzić kategorię Finanse.