15/08/2024

Wielu przedsiębiorców zastanawia się, czy składka zdrowotna może stanowić koszt uzyskania przychodu. Odpowiedź na to pytanie nie jest jednoznaczna i zależy od formy opodatkowania działalności gospodarczej. W niniejszym artykule szczegółowo omówimy zasady ujmowania składki zdrowotnej w kosztach w 2025 roku, ze szczególnym uwzględnieniem podatku liniowego.

- Składka zdrowotna a forma opodatkowania – klucz do zrozumienia

- Limit odliczenia składki zdrowotnej na podatku liniowym – kwoty w latach

- Składka zdrowotna w koszty czy w zaliczce na podatek – co wybrać?

- Składka zdrowotna a strata z działalności – istotny aspekt

- Składka zdrowotna w kosztach a wysokość składki zdrowotnej – mechanizm obniżenia

- Składka zdrowotna w kosztach a zmiana formy opodatkowania – co warto wiedzieć?

- Jak rozliczyć składkę zdrowotną w systemie wFirma.pl?

- Podsumowanie – dla kogo składka zdrowotna jest kosztem?

- Czy składka zdrowotna jest podatkiem? Krótka refleksja

Składka zdrowotna a forma opodatkowania – klucz do zrozumienia

Zgodnie z przepisami Polskiego Ładu, możliwość zaliczenia składki zdrowotnej do kosztów uzyskania przychodu jest ograniczona. Przywilej ten przysługuje przede wszystkim przedsiębiorcom, którzy wybrali podatek liniowy jako formę opodatkowania swojej działalności. Podstawa prawna tego rozwiązania znajduje się w art. 23 ust. 1 pkt 58 ustawy o PIT, który precyzuje, że składki na ubezpieczenie zdrowotne nie są kosztem uzyskania przychodów, z wyjątkiem składek zapłaconych w danym roku podatkowym, dotyczących:

- pozarolniczej działalności gospodarczej opodatkowanej zgodnie z art. 30c (podatek liniowy),

- osób współpracujących z podatnikiem opodatkowanym podatkiem liniowym.

Warto podkreślić, że to właśnie art. 30c ustawy o PIT definiuje zasady opodatkowania podatkiem liniowym, co bezpośrednio łączy możliwość odliczenia składki zdrowotnej z tą konkretną formą opodatkowania.

Limit odliczenia składki zdrowotnej na podatku liniowym – kwoty w latach

Odliczenie składki zdrowotnej w kosztach na podatku liniowym nie jest nieograniczone. Ustawodawca wprowadził limit, który zmienia się z roku na rok. Poniżej przedstawiamy aktualne limity:

- w 2025 roku: 12 900 zł

- w 2024 roku: 11 600 zł

- w 2023 roku: 10 200 zł

- w 2022 roku: 8 700 zł

Istotne jest, że decydującym czynnikiem jest rok zapłaty składki zdrowotnej, a nie rok, którego składka dotyczy. Oznacza to, że limit obowiązuje w roku, w którym faktycznie dokonano płatności.

Przykłady praktyczne – jak stosować limit w praktyce?

Aby lepiej zrozumieć zasady limitowania odliczenia składki zdrowotnej, przeanalizujmy kilka przykładów:

Przykład 1: Składka za grudzień zapłacona w styczniu

Pani Zuzanna, prowadząca działalność opodatkowaną podatkiem liniowym, w 2024 roku wykorzystała już pełny limit odliczenia składki zdrowotnej. Składki ZUS za grudzień 2024 roku opłaciła w styczniu 2025 roku. Czy pani Zuzanna może ująć tę składkę w kosztach w 2025 roku?

Odpowiedź: Tak. Ponieważ limit odliczenia dotyczy roku podatkowego, a nie roku składkowego, składka zapłacona w styczniu 2025 roku może być ujęta w kosztach 2025 roku, do wysokości limitu obowiązującego w 2025 roku, czyli 12 900 zł.

Przykład 2: Niedopłata składki rocznej

Pan Radosław, również opodatkowany liniowo, w ramach rocznego rozliczenia składki zdrowotnej za 2024 rok, dokonał dopłaty w 2025 roku. W 2024 roku wykorzystał już pełny limit odliczenia. Czy dopłacona w 2025 roku składka może zostać odliczona w 2025 roku?

Odpowiedź: Tak. Jeśli pan Radosław kontynuuje opodatkowanie liniowe w 2025 roku i nie przekroczy limitu na 2025 rok (12 900 zł), może odliczyć dopłaconą składkę zdrowotną w 2025 roku.

Składka zdrowotna w koszty czy w zaliczce na podatek – co wybrać?

Przedsiębiorcy na podatku liniowym mają wybór – mogą odliczyć składkę zdrowotną jako koszt w KPiR lub jako bezpośrednie odliczenie w zaliczce na podatek dochodowy. Z punktu widzenia podatku dochodowego, na pierwszy rzut oka, sposób odliczenia nie ma wpływu na wysokość zaliczki.

Niezależnie od wybranego sposobu, obowiązuje ten sam roczny limit odliczenia składki zdrowotnej.

Składka zdrowotna a strata z działalności – istotny aspekt

Kluczowe znaczenie wyboru sposobu odliczenia składki zdrowotnej pojawia się w kontekście ewentualnej straty z działalności. Jeśli przedsiębiorca w danym roku poniesie stratę, ujęcie składki zdrowotnej jako kosztu w KPiR staje się korzystniejsze. Dlaczego?

Ponieważ strata, w której zawarta jest zapłacona składka zdrowotna jako koszt, może być rozliczana w kolejnych 5 latach podatkowych, obniżając podstawę opodatkowania w przyszłości. Strata powstaje, gdy koszty uzyskania przychodu przewyższają przychody.

Natomiast, jeśli składka zdrowotna jest odliczana bezpośrednio w zaliczce na podatek, a w danym roku wystąpi strata, nieodliczone składki przepadają i nie mogą być wykorzystane w przyszłości.

Przykład 3: Strata a wybór sposobu odliczenia

Pani Kinga, opodatkowana liniowo, przewiduje, że w 2025 roku, ze względu na inwestycje, poniesie stratę podatkową. Jaki sposób rozliczenia składki zdrowotnej będzie dla niej najkorzystniejszy?

Odpowiedź: Składka zdrowotna w kosztach. W przypadku ryzyka straty, lepszym rozwiązaniem jest ujęcie składki zdrowotnej jako kosztu. Strata uwzględni zapłacone składki (do limitu 12 900 zł) i będzie mogła zostać rozliczona w kolejnych latach.

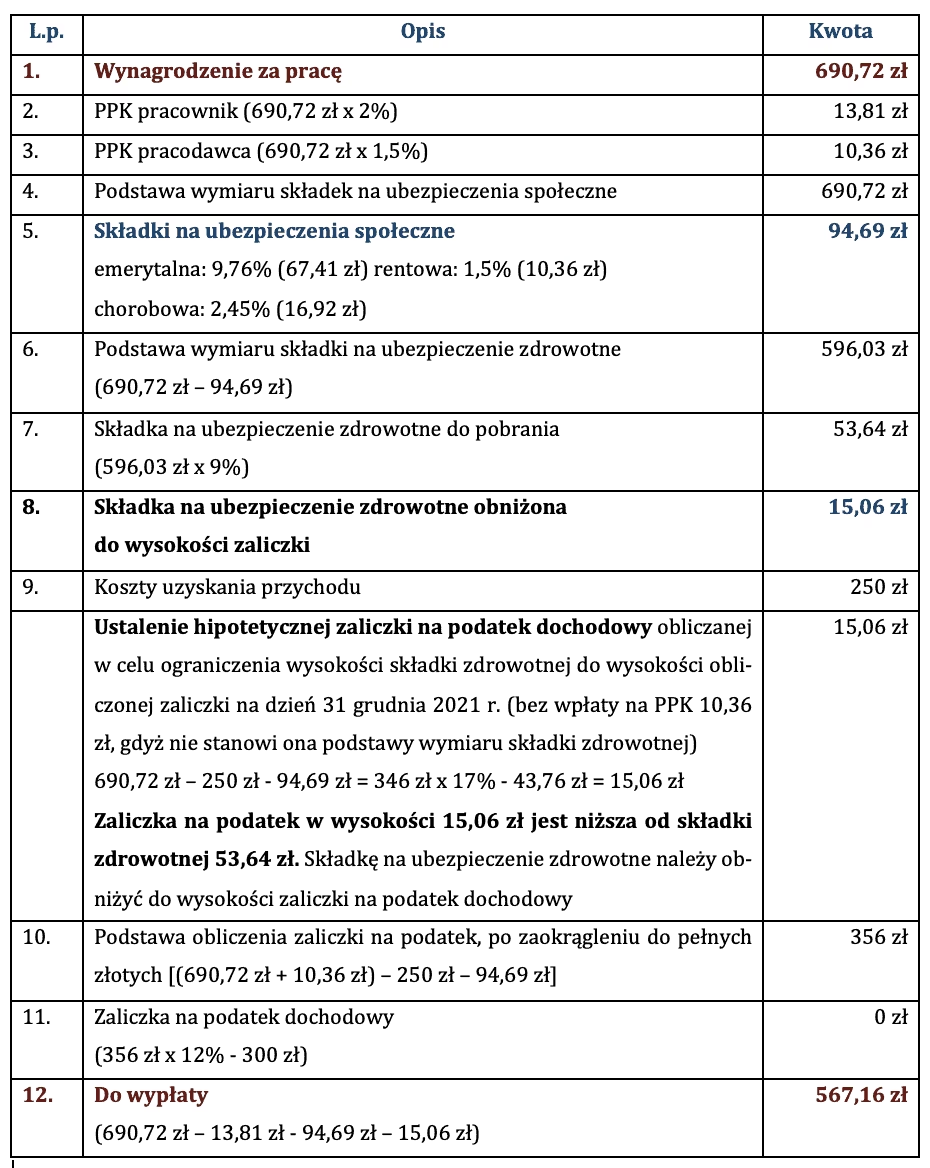

Składka zdrowotna w kosztach a wysokość składki zdrowotnej – mechanizm obniżenia

Podstawą wyliczenia składki zdrowotnej są przychody i koszty z KPiR. Zatem, jeśli przedsiębiorca zdecyduje się na ujęcie zapłaconej składki zdrowotnej w kosztach podatkowych, obniży podstawę wyliczenia składki zdrowotnej za kolejny miesiąc. Ten mechanizm nie działa, gdy składka zdrowotna jest odliczana bezpośrednio w zaliczce na podatek.

Przykład 4: Wpływ sposobu ujęcia składki na jej wysokość

Pan Łukasz, opodatkowany liniowo i korzystający z ulgi na start, płaci tylko składkę zdrowotną. W lutym 2025 roku zapłacił 5 000 zł składki zdrowotnej i osiągnął dochód 20 000 zł. Jak sposób ujęcia składki (koszt w KPiR vs. odliczenie w zaliczce) wpłynie na składkę zdrowotną za marzec?

Odpowiedź:

- Odliczenie w zaliczce: Składka zdrowotna za marzec (od dochodu lutowego) wynosi 20 000 zł × 4,9% = 980 zł.

- Składka zdrowotna w kosztach: Dochód zostaje obniżony o 5 000 zł. Składka zdrowotna za marzec wynosi (20 000 zł - 5 000 zł) × 4,9% = 735 zł.

W tym przypadku, ujęcie składki zdrowotnej w kosztach pozwala na zaoszczędzenie 245 zł (980 zł - 735 zł).

Składka zdrowotna w kosztach a zmiana formy opodatkowania – co warto wiedzieć?

Zmiana formy opodatkowania na nowy rok podatkowy to ważna decyzja. Prawo do odliczenia składki zdrowotnej w kosztach to jeden z argumentów przemawiających za podatkiem liniowym, obok stałej stawki 19% i niższej stawki składki zdrowotnej (4,9% podstawy, w porównaniu do skali podatkowej).

Należy jednak pamiętać, że odliczenie składki zdrowotnej przysługuje tylko w okresie uzyskiwania przychodów opodatkowanych podatkiem liniowym.

Co to oznacza w praktyce?

- Przedsiębiorca, który w 2025 roku przeszedł na podatek liniowy, nie odliczy składki zdrowotnej zapłaconej w 2025 roku, jeśli dotyczy ona ZUS DRA z poprzedniego roku, gdy obowiązywała inna forma opodatkowania.

- Podobnie, rezygnując z podatku liniowego w nowym roku, przedsiębiorca traci możliwość odliczenia składek z poprzedniego roku opodatkowanego liniowo, nawet w przypadku niedopłaty wynikającej z rocznego rozliczenia składki zdrowotnej.

Przykład 5: Zmiana formy opodatkowania a odliczenie składki

Pan Aleksander w 2024 roku był opodatkowany podatkiem liniowym, a w 2025 roku przeszedł na skalę podatkową. Czy może odliczyć składkę zdrowotną za grudzień 2024 roku, opłaconą w styczniu 2025 roku?

Odpowiedź: Nie. Pan Aleksander nie ma prawa do odliczenia tej składki, ponieważ na skali podatkowej składka zdrowotna nie jest kosztem ani odliczeniem. Zapłacone składki zdrowotne przepadają, niezależnie od okresu, którego dotyczą.

Jak rozliczyć składkę zdrowotną w systemie wFirma.pl?

Dla użytkowników systemu wFirma.pl, ujęcie składki zdrowotnej jako kosztu w KPiR jest proste. Wystarczy w ustawieniach (USTAWIENIA » PODATKI » FUNKCJE KSIĘGOWE) zaznaczyć opcję „KOSZT W KPiR” w sekcji „Składka zdrowotna właściciela”.

Po dodaniu rozliczenia ZUS DRA (START » ZUS » DEKLARACJE ROZLICZENIOWE), składka zdrowotna zostanie automatycznie zaksięgowana jako dowód wewnętrzny w kolumnie 13 KPiR – Pozostałe wydatki.

Podsumowanie – dla kogo składka zdrowotna jest kosztem?

Podsumowując, możliwość rozliczenia składki zdrowotnej jako kosztu uzyskania przychodu zależy od formy opodatkowania działalności gospodarczej. Najważniejsze informacje:

Kto może rozliczyć składkę zdrowotną?

- Przedsiębiorcy opodatkowani 19% podatkiem liniowym.

- Przedsiębiorcy opodatkowani ryczałtem od przychodów ewidencjonowanych (częściowo).

- Przedsiębiorcy opodatkowani kartą podatkową (częściowo).

Kiedy można rozliczyć składkę zdrowotną?

- Składki muszą być zapłacone w roku podatkowym.

- Dotyczą składek z tytułu działalności gospodarczej na ubezpieczenie przedsiębiorcy oraz osób współpracujących (w przypadku podatku liniowego i ryczałtu).

Czego nie można rozliczyć?

- Składek zwróconych w jakiejkolwiek formie.

- Składek zapłaconych z innego tytułu niż działalność gospodarcza (np. umowa o pracę).

Limity odliczenia w 2024 i 2025 roku

- Podatek liniowy: 11 600 zł w 2024 r., 12 900 zł w 2025 r.

- Ryczałt od przychodów ewidencjonowanych: 50% zapłaconych składek.

- Karta podatkowa: 19% zapłaconej składki obniża podatek.

Dokumentacja

Prawo do odliczenia dokumentuje się dowodami zapłaty składek, np. potwierdzeniem przelewu, wyciągiem bankowym, zaświadczeniem z ZUS.

Czy składka zdrowotna jest podatkiem? Krótka refleksja

W kontekście zmian wprowadzonych przez Polski Ład, pojawiły się głosy, że składka zdrowotna, po utracie możliwości odliczenia od podatku (w większości przypadków), stała się quasi-podatkiem. Rzecznik Praw Obywatelskich zwracał uwagę na skargi obywateli dotyczące wzrostu obciążeń i braku ekwiwalentności składki w postaci zwiększonej dostępności do służby zdrowia.

Jednak formalnie, składka zdrowotna pozostaje składką na ubezpieczenie, a nie podatkiem. Niemniej, jej wpływ na finanse przedsiębiorców, szczególnie tych z niższymi dochodami i przy zbiegu tytułów do ubezpieczenia, jest znaczący i budzi kontrowersje.

Mamy nadzieję, że ten artykuł pomógł Ci zrozumieć zasady rozliczania składki zdrowotnej jako kosztu uzyskania przychodu. Pamiętaj, aby dokładnie przeanalizować swoją sytuację i wybrać najkorzystniejszą formę rozliczenia. W razie wątpliwości, warto skonsultować się z księgowym lub doradcą podatkowym.

Jeśli chcesz poznać inne artykuły podobne do Składka zdrowotna jako koszt uzyskania przychodu w 2025 roku, możesz odwiedzić kategorię Rachunkowość.