19/10/2023

Ryczałt samochodowy to popularna forma rekompensaty dla pracowników korzystających z prywatnych pojazdów w celach służbowych. Prawidłowe księgowanie tego świadczenia jest kluczowe dla zachowania porządku w księgach rachunkowych i uniknięcia problemów z organami podatkowymi. W niniejszym artykule szczegółowo omówimy, jak prawidłowo zaksięgować ryczałt samochodowy, jakie konta księgowe należy wykorzystać i na co zwrócić szczególną uwagę.

Czym jest ryczałt samochodowy?

Ryczałt samochodowy to forma zwrotu kosztów poniesionych przez pracownika w związku z użytkowaniem prywatnego samochodu do celów służbowych. Zgodnie z przepisami, pracodawca może wypłacać pracownikowi ryczałt w formie miesięcznej kwoty, obliczonej na podstawie stawek za 1 kilometr przebiegu i miesięcznego limitu kilometrów. Ramy prawne dla ryczałtu samochodowego określa Rozporządzenie Ministra Infrastruktury w sprawie warunków ustalania oraz sposobu dokonywania zwrotu kosztów używania do celów służbowych samochodów osobowych, motocykli i motorowerów niebędących własnością pracodawcy.

Stawki ryczałtu samochodowego

Stawki za 1 kilometr przebiegu pojazdu są corocznie aktualizowane i zależą od pojemności skokowej silnika samochodu osobowego. Aktualne stawki, istotne przy obliczaniu ryczałtu, są następujące:

- dla samochodów osobowych o pojemności skokowej silnika do 900 cm3: 0,89 zł za 1 km

- dla samochodów osobowych o pojemności skokowej silnika powyżej 900 cm3: 1,15 zł za 1 km

- dla motocykli: 0,69 zł za 1 km

- dla motorowerów: 0,42 zł za 1 km

Limit kilometrów w ryczałcie samochodowym

Miesięczny limit kilometrów, będący podstawą do obliczenia ryczałtu, jest ustalany przez pracodawcę i zależy od liczby mieszkańców w danej gminie lub mieście, w których pracownik jest zatrudniony. Limity te wynoszą:

- do 300 km – dla gmin/miast do 100 tys. mieszkańców,

- do 500 km – dla gmin/miast liczących od 100 tys. do 500 tys. mieszkańców,

- do 700 km – dla gmin/miast liczących powyżej 500 tys. mieszkańców.

Warto pamiętać, że w szczególnych przypadkach limity te mogą być podwyższone, na przykład dla służby leśnej czy w sytuacjach klęsk żywiołowych.

Jak obliczyć ryczałt samochodowy?

Obliczenie miesięcznego ryczałtu samochodowego jest stosunkowo proste. Wystarczy pomnożyć obowiązującą stawkę za 1 kilometr przebiegu przez ustalony limit kilometrów. Na przykład, dla pracownika zatrudnionego w mieście powyżej 500 tys. mieszkańców, używającego samochodu o pojemności silnika powyżej 900 cm3, ryczałt obliczamy następująco:

1,15 zł/km * 700 km = 805 zł

Wyliczony ryczałt może być jednak pomniejszony o 1/22 za każdy dzień nieobecności pracownika w pracy (choroba, urlop, podróż służbowa trwająca co najmniej 8 godzin) lub za każdy dzień, w którym pracownik nie dysponował pojazdem służbowym.

Przykład obliczenia ryczałtu z uwzględnieniem nieobecności

Załóżmy, że pracownik z powyższego przykładu był nieobecny w pracy przez 2 dni w danym miesiącu. Wówczas ryczałt należy pomniejszyć:

805 zł - (2/22 * 805 zł) = 805 zł - 73,18 zł = 731,82 zł

Rzeczywista kwota ryczałtu do wypłaty wyniesie więc 731,82 zł.

Księgowanie ryczałtu samochodowego w księgach rachunkowych

Ryczałt samochodowy w księgach rachunkowych ujmuje się jako koszt działalności operacyjnej. Prawidłowy zapis księgowy to:

- Wn konto 40 „Koszty według rodzajów” (w analityce: Pozostałe koszty) lub konto zespołu 5

- Ma konto 23-4 „Pozostałe rozrachunki z pracownikami”

Konto 40 „Koszty według rodzajów” służy do ewidencji kosztów w układzie rodzajowym, natomiast konta zespołu 5 (np. 50, 52, 55) wykorzystywane są w przypadku prowadzenia ewidencji kosztów w układzie funkcjonalnym. Konto 23-4 „Pozostałe rozrachunki z pracownikami” służy do ewidencji rozrachunków z pracownikami z tytułu innych świadczeń niż wynagrodzenia, w tym właśnie ryczałtów samochodowych.

Tabela: Konta księgowe ryczałtu samochodowego

| Strona konta | Konto | Opis |

|---|---|---|

| Winien (Wn) | Konto 40 „Koszty według rodzajów” lub konto zespołu 5 | Zapisanie ryczałtu jako kosztu operacyjnego |

| Ma (Ma) | Konto 23-4 „Pozostałe rozrachunki z pracownikami” | Zapisanie zobowiązania wobec pracownika z tytułu ryczałtu |

Podatek dochodowy i ZUS od ryczałtu samochodowego

Ryczałt samochodowy stanowi dla pracownika przychód ze stosunku pracy, co oznacza, że pracodawca ma obowiązek pobrania zaliczki na podatek dochodowy od osób fizycznych (PIT). Co do zasady, ryczałt podlega opodatkowaniu PIT.

Istnieją jednak wyjątki od tej reguły. Zwolnienie z opodatkowania PIT dotyczy m.in. ryczałtów wypłacanych listonoszom i pracownikom służby leśnej, o ile spełnione są warunki określone w art. 21 ust. 1 pkt 23b ustawy o PIT. Zwolnienie to dotyczy sytuacji, gdy obowiązek ponoszenia kosztów przez zakład pracy lub możliwość przyznania prawa do zwrotu tych kosztów wynika wprost z przepisów innych ustaw.

Dobra wiadomość jest taka, że ryczałt samochodowy do wysokości ustalonej zgodnie z rozporządzeniem Ministra Infrastruktury jest zwolniony z oskładkowania, czyli nie stanowi podstawy wymiaru składek na ubezpieczenia społeczne (ZUS) i ubezpieczenie zdrowotne. To istotna oszczędność zarówno dla pracodawcy, jak i pracownika.

Ryczałt samochodowy w programie Optima

Dla użytkowników programu Optima, rozliczanie ryczałtu samochodowego jest ułatwione dzięki funkcjonalności systemu. W Optimie, kwoty indywidualne ryczałtów mogą być wprowadzane w kartotece właściciela, w sekcji „Udziały i kwoty deklaracji”. Program umożliwia dodawanie kwot indywidualnych za konkretny miesiąc, a także seryjne dodawanie kwot za cały rok.

Optima pozwala na generowanie korekt zaliczek, co jest szczególnie przydatne w przypadku konieczności zmiany wysokości ryczałtu. Korekty zaliczek są powiązane z zaliczkami pierwotnymi, a system automatycznie wylicza różnice w kwotach do zapłaty. Ważne jest, aby pamiętać o zatwierdzaniu zaliczek pierwotnych przed dokonywaniem korekt.

Program Optima uwzględnia również zmienne udziały wspólników w działalności, co ma znaczenie przy obliczaniu zaliczek na PIT-28. W przypadku zmian udziałów w ciągu miesiąca, system pozwala na wprowadzenie udziałów za cały miesiąc, uwzględniając zmiany w danym okresie.

FAQ - Najczęściej zadawane pytania o ryczałt samochodowy i księgowanie

- Czy ryczałt samochodowy zawsze podlega opodatkowaniu PIT?

- Co do zasady tak, ryczałt samochodowy jest opodatkowany PIT jako przychód ze stosunku pracy. Wyjątki dotyczą m.in. listonoszy i pracowników służby leśnej, o ile spełnione są określone warunki.

- Czy ryczałt samochodowy jest oskładkowany ZUS?

- Nie, ryczałt samochodowy do wysokości limitów określonych w rozporządzeniu Ministra Infrastruktury jest zwolniony z oskładkowania ZUS.

- Jakie dokumenty są potrzebne do rozliczenia ryczałtu samochodowego?

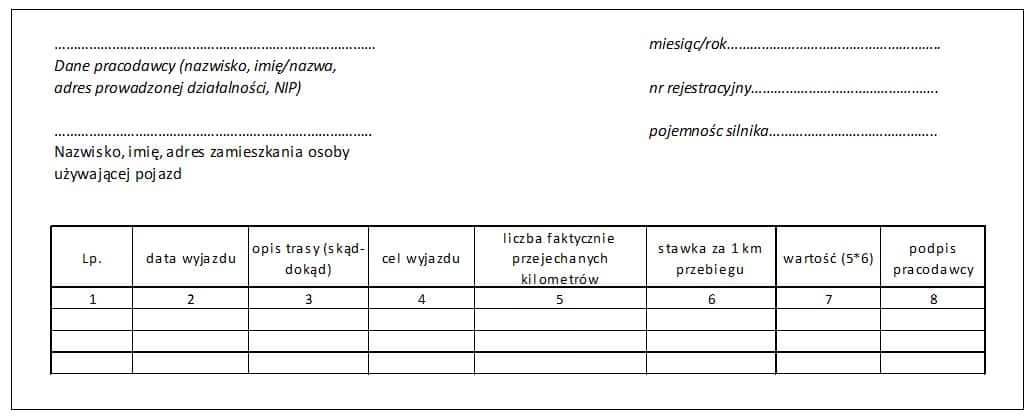

- Podstawą do wypłaty ryczałtu jest pisemne oświadczenie pracownika o używaniu pojazdu do celów służbowych, zawierające dane pojazdu (marka, numer rejestracyjny, pojemność silnika) oraz informację o dniach nieobecności pracownika i dniach, w których nie dysponował pojazdem.

- Na jakie konto księgowe zaksięgować ryczałt samochodowy?

- Ryczałt samochodowy księgujemy na kontach: Wn Konto 40 „Koszty według rodzajów” lub konto zespołu 5, Ma Konto 23-4 „Pozostałe rozrachunki z pracownikami”.

- Czy stawki ryczałtu samochodowego są stałe?

- Stawki ryczałtu samochodowego są aktualizowane corocznie przez Ministra Infrastruktury i zależą od pojemności silnika pojazdu.

Podsumowanie

Prawidłowe księgowanie ryczałtu samochodowego jest istotnym elementem prowadzenia ksiąg rachunkowych. Zrozumienie zasad obliczania, ewidencji księgowej oraz konsekwencji podatkowych i ZUS jest kluczowe dla uniknięcia błędów i zapewnienia zgodności z przepisami. Wykorzystanie dedykowanych programów księgowych, takich jak Optima, może znacząco ułatwić proces rozliczania ryczałtów samochodowych i zminimalizować ryzyko pomyłek. Pamiętajmy o regularnym aktualizowaniu wiedzy o obowiązujących stawkach i limitach, aby ryczałt samochodowy był zawsze rozliczany prawidłowo.

Jeśli chcesz poznać inne artykuły podobne do Ryczałt samochodowy w księgach rachunkowych: Jak prawidłowo zaksięgować?, możesz odwiedzić kategorię Księgowość.