29/04/2024

Wybór odpowiedniej formy opodatkowania jest kluczową decyzją dla każdego przedsiębiorcy, w tym również dla doradców podatkowych i firm świadczących usługi doradcze. Ryczałt od przychodów ewidencjonowanych to jedna z popularnych opcji, ceniona za swoją prostotę i przejrzystość. W tym artykule przyjrzymy się bliżej stawkom ryczałtu obowiązującym w 2024 roku dla doradców podatkowych oraz różnych rodzajów usług doradczych, analizując aktualne przepisy i interpretacje podatkowe.

Stawka ryczałtu dla doradców podatkowych – zmiany od 2021 roku

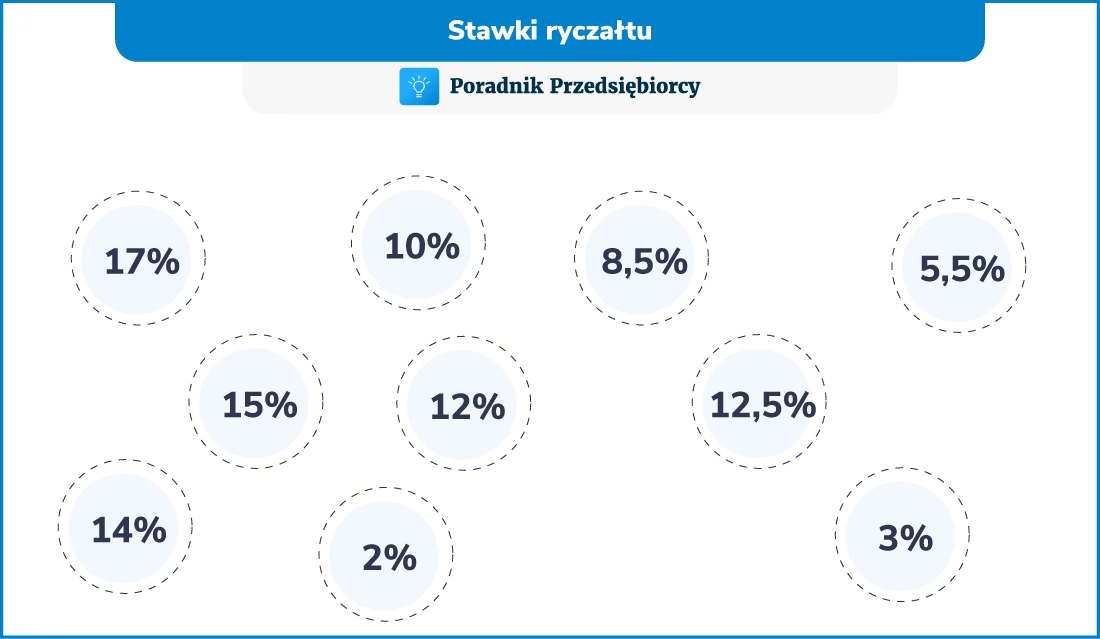

Począwszy od 1 stycznia 2021 roku, weszły w życie istotne zmiany dotyczące stawek ryczałtu dla doradców podatkowych. Nowelizacja przepisów miała na celu dostosowanie stawek do specyfiki różnych form działalności w ramach zawodów doradczych. Zgodnie z nowymi regulacjami, rozróżniamy dwie główne stawki ryczałtu dla doradców podatkowych:

- 17% stawka ryczałtu – dotyczy przychodów osiąganych w zakresie wolnych zawodów. Definicja wolnego zawodu w kontekście ryczałtu odnosi się do sytuacji, w której doradca podatkowy działa na własny rachunek, bez zatrudniania osób wykonujących czynności w tym samym zakresie.

- 15% stawka ryczałtu – przeznaczona jest dla przychodów ze świadczenia usług prawnych, rachunkowo-księgowych i doradztwa podatkowego (PKWiU dział 69), które są świadczone w ramach działalności, gdzie zatrudniane są osoby wykonujące czynności w tym samym zakresie. Oznacza to, że jeśli doradca podatkowy prowadzi biuro rachunkowe lub firmę doradczą i zatrudnia innych specjalistów, może skorzystać z niższej, 15% stawki ryczałtu.

Obniżenie stawek ryczałtu, szczególnie dla usług doradztwa podatkowego świadczonych w ramach większych struktur, było odpowiedzią na postulaty środowiska i miało na celu uczynienie ryczałtu jeszcze bardziej atrakcyjną formą opodatkowania dla tego sektora.

Ryczałt dla usług doradztwa technicznego i zarządzania – stawka 8,5%?

Oprócz stawek dedykowanych bezpośrednio doradcom podatkowym, warto zwrócić uwagę na stawkę ryczałtu w wysokości 8,5%, która może być zastosowana w przypadku usług doradztwa technicznego i zarządzania. Ta preferencyjna stawka budzi szczególne zainteresowanie, jednak jej zastosowanie jest obwarowane spełnieniem określonych warunków. Kluczowe staje się tutaj zaklasyfikowanie świadczonych usług oraz charakter pełnionej funkcji w kontekście zarządzania.

Interpretacje podatkowe a stawka 8,5% dla osób zarządzających

Organy podatkowe w Polsce, w tym Dyrektor Krajowej Informacji Skarbowej (KIS), wydały szereg interpretacji indywidualnych, które rzucają światło na kwestię zastosowania 8,5% ryczałtu dla osób zarządzających. Analiza tych interpretacji pozwala na lepsze zrozumienie, jakie warunki należy spełnić, aby móc skorzystać z tej niższej stawki.

Przykład 1: Doradztwo w zakresie prowadzenia działalności gospodarczej i zarządzania (PKWiU 70.22.30.0) – stawka 8,5%

W interpretacji z dnia 5 lipca 2023 roku (sygn. KIS 0114-KDIP3-2.4011.422.2023.3.JK2), KIS potwierdził możliwość zastosowania 8,5% ryczałtu dla osoby świadczącej usługi doradztwa w zakresie prowadzenia działalności gospodarczej i zarządzania, sklasyfikowane pod numerem PKWiU 70.22.30.0. Wnioskodawca, działając na podstawie umowy zlecenia z firmą mediową, doradzał w tematyce społecznej, prezentacji tematów w programach telewizyjnych oraz relacji międzyludzkich. Kluczowe w tej interpretacji było podkreślenie, że działania wnioskodawcy nie obejmowały funkcji zarządzania w ścisłym tego słowa znaczeniu – nie wydawał poleceń, nie nadzorował i nie podejmował decyzji dotyczących zasobów, osób czy kapitału. Mimo doradczego charakteru usług, ze względu na ich specyfikę i brak elementów zarządzania w klasycznym rozumieniu, organ podatkowy zgodził się na zastosowanie stawki 8,5%.

Przykład 2: Usługi pozyskiwania klientów, oferowania produktów i negocjacji umów – stawka 8,5% (interpretacja z dnia 5 kwietnia 2022 r., sygn. 0114-KDIP2-1.4011.121.2022.2.MW)

Kolejna interpretacja KIS z dnia 5 kwietnia 2022 roku dotyczy osoby prowadzącej działalność gospodarczą, która świadczyła usługi dla spółki obejmujące pozyskiwanie klientów, oferowanie produktów, negocjowanie umów handlowych i utrzymywanie relacji z klientami. Organ podatkowy uznał, że przychody z tych usług mogą być opodatkowane stawką 8,5% ryczałtu, pod warunkiem prawidłowej klasyfikacji usług w PKWiU i spełnienia pozostałych warunków ustawowych. W tym przypadku, istotne było zakwalifikowanie tych czynności jako usług zarządzania w szerokim sensie, mimo że nie dotyczyły one bezpośrednio zarządzania wewnętrznymi strukturami firmy, a raczej zarządzania relacjami z klientami i procesem sprzedaży.

Przykład 3: Doradztwo techniczne w telekomunikacji i nowoczesnych technologiach – stawka 8,5% (interpretacja z dnia 25 kwietnia 2022 r., sygn. 0114-KDIP2-2.4011.177.2022.2.AG)

Interpretacja z dnia 25 kwietnia 2022 roku dotyczyła usług doradczych w zakresie telekomunikacji i nowoczesnych technologii, obejmujących uczestnictwo w projektach, zarządzanie projektami, monitorowanie rozwoju technologii, doradztwo techniczne oraz nadzór nad jakością usług. KIS potwierdził możliwość opodatkowania przychodów z tych usług stawką 8,5% ryczałtu. W tym przypadku, kluczowe było uznanie, że usługi te, mimo technicznego charakteru, wpisują się w kategorię usług zarządzania, szczególnie w kontekście zarządzania projektami i nadzoru.

Przykład 4: Doradztwo w zakresie prowadzenia działalności gospodarczej i administracyjna obsługa biura – stawki 15% i 8,5% (pismo z dnia 28 lipca 2022 r., sygn. 0115-KDWT.4011.447.2022.2.MDO)

Pismo z dnia 28 lipca 2022 roku analizowało działalność obejmującą doradztwo w zakresie prowadzenia działalności gospodarczej oraz administracyjną obsługę biura. KIS wskazał, że przychody z usług doradczych sklasyfikowanych w PKWiU 70.22.11.0 i 70.22.14.0 mogą być opodatkowane stawką 15% ryczałtu, natomiast przychody z usług administracyjnej obsługi biura (PKWiU 82.11.10.0) – stawką 8,5%. Ta interpretacja pokazuje, jak istotne jest dokładne rozróżnienie rodzajów usług i ich klasyfikacja PKWiU, ponieważ różne rodzaje usług doradczych mogą podlegać różnym stawkom ryczałtu.

Kiedy 8,5% ryczałt jest możliwy? Kluczowe warunki

Analiza powyższych interpretacji wskazuje, że możliwość zastosowania 8,5% ryczałtu dla osób zarządzających i świadczących usługi doradcze jest możliwa, ale wymaga spełnienia konkretnych warunków. Do najważniejszych z nich należą:

- Charakter świadczonych usług: Usługi muszą być faktycznie usługami zarządzania lub usługami o charakterze zbliżonym do zarządzania, nawet jeśli nie polegają na bezpośrednim kierowaniu pracownikami czy zasobami firmy. Interpretacje KIS pokazują, że szeroko rozumiane usługi wsparcia biznesu, relacji z klientami, zarządzania projektami czy doradztwa technicznego mogą być uznane za usługi zarządzania.

- Prawidłowa klasyfikacja PKWiU: Kluczowe jest właściwe zaklasyfikowanie świadczonych usług według Polskiej Klasyfikacji Wyrobów i Usług (PKWiU). To klasyfikacja PKWiU jest podstawą do określenia właściwej stawki ryczałtu. Przykładowo, usługi sklasyfikowane pod numerem 70.22.30.0 (“Pozostałe usługi doradztwa związane z prowadzeniem działalności gospodarczej”) mogą być opodatkowane 8,5% ryczałtem, jeśli spełniają pozostałe warunki.

- Brak elementów wolnego zawodu (w kontekście 17% stawki): Jeśli usługi doradcze są świadczone w ramach wolnego zawodu (bez zatrudniania osób wykonujących czynności w tym samym zakresie), stawka 8,5% raczej nie będzie miała zastosowania. Wolny zawód zazwyczaj wiąże się z wyższą, 17% stawką ryczałtu, chyba że spełnione są warunki do zastosowania innej, niższej stawki (np. 15% dla określonych usług doradztwa podatkowego).

- Spełnienie ogólnych warunków do ryczałtu: Oczywiście, przedsiębiorca musi spełniać ogólne warunki uprawniające do opodatkowania ryczałtem od przychodów ewidencjonowanych, takie jak nieprzekroczenie limitu przychodów i brak wyłączeń z możliwości stosowania ryczałtu.

Doradztwo podatkowe – klucz do wyboru odpowiedniej stawki ryczałtu

Jak widać, kwestia stawek ryczałtu dla doradców podatkowych i usług doradczych jest złożona i wymaga indywidualnej analizy. Przepisy podatkowe są nieprecyzyjne, a interpretacje organów podatkowych odgrywają kluczową rolę w ustalaniu, jaka stawka ryczałtu jest właściwa w danym przypadku. Dlatego też, w obliczu tak wielu niuansów i potencjalnych pułapek, skonsultowanie się z doradcą podatkowym staje się nie tylko zalecane, ale wręcz niezbędne.

Doradca podatkowy pomoże:

- Prawidłowo zaklasyfikować świadczone usługi według PKWiU i PKD.

- Ocenić, czy spełnione są warunki do zastosowania preferencyjnej stawki ryczałtu (np. 8,5%).

- Zinterpretować aktualne przepisy i interpretacje podatkowe w kontekście konkretnej sytuacji.

- Uzyskać indywidualną interpretację podatkową w przypadku wątpliwości.

Pytania i odpowiedzi (FAQ)

Pytanie: Jaka jest podstawowa stawka ryczałtu dla doradców podatkowych?

Odpowiedź: Podstawowa stawka ryczałtu dla doradców podatkowych, działających w ramach wolnego zawodu, wynosi 17%.

Pytanie: Czy mogę skorzystać z 15% ryczałtu, jeśli prowadzę biuro rachunkowe i zatrudniam pracowników?

Odpowiedź: Tak, jeśli świadczysz usługi doradztwa podatkowego, rachunkowo-księgowe lub prawne i zatrudniasz osoby wykonujące czynności w tym samym zakresie, możesz skorzystać z 15% stawki ryczałtu.

Pytanie: Czy usługi doradztwa technicznego zawsze podlegają 8,5% ryczałtowi?

Odpowiedź: Nie, stawka 8,5% ryczałtu dla usług doradztwa technicznego jest możliwa, ale wymaga spełnienia określonych warunków, w tym prawidłowej klasyfikacji PKWiU i uznania tych usług za usługi zarządzania lub o charakterze zbliżonym.

Pytanie: Czy muszę uzyskać interpretację indywidualną, aby zastosować 8,5% ryczałt?

Odpowiedź: Uzyskanie interpretacji indywidualnej nie jest obowiązkowe, ale jest wysoce zalecane, szczególnie w przypadku wątpliwości co do prawidłowej stawki ryczałtu. Interpretacja indywidualna chroni podatnika w przypadku kontroli podatkowej.

Podsumowanie

Wybór odpowiedniej stawki ryczałtu dla doradców podatkowych i usług doradczych to istotna decyzja, która ma wpływ na wysokość płaconego podatku. Aktualne przepisy oferują różne stawki ryczałtu – 17%, 15% i potencjalnie 8,5% – w zależności od rodzaju świadczonych usług i formy prowadzonej działalności. Zrozumienie niuansów przepisów, interpretacji podatkowych oraz specyfiki swojej działalności jest kluczowe do optymalizacji rozliczeń podatkowych. Pamiętaj, że profesjonalne doradztwo podatkowe może znacząco ułatwić ten proces i pomóc uniknąć błędów.

Jeśli chcesz poznać inne artykuły podobne do Ryczałt dla doradców podatkowych i usług doradczych w 2024 roku, możesz odwiedzić kategorię Rachunkowość.