29/05/2024

Podatek od towarów i usług, powszechnie znany jako VAT, jest nieodłącznym elementem działalności gospodarczej. Jego prawidłowe ujęcie w księgach rachunkowych i sprawozdaniu finansowym, w szczególności w bilansie, ma kluczowe znaczenie dla rzetelności obrazu finansowego przedsiębiorstwa. W tym artykule szczegółowo omówimy, gdzie w bilansie należy szukać rozrachunków z tytułu VAT, jak prezentować VAT naliczony i należny, a także gdzie odnaleźć informacje o rachunku VAT w kontekście mechanizmu podzielonej płatności.

Gdzie VAT naliczony w bilansie?

VAT naliczony, czyli podatek VAT zawarty w cenach zakupionych towarów i usług, który przedsiębiorstwo ma prawo odliczyć, może pojawić się w bilansie w różnych miejscach, w zależności od specyfiki sytuacji i przyjętej polityki rachunkowości jednostki. Kluczowe znaczenie ma tutaj moment odliczenia VAT. Jeśli na dzień bilansowy VAT naliczony nie został jeszcze odliczony, ale prawo do jego odliczenia przysługuje w przyszłym okresie, jego prezentacja w bilansie będzie zależała od istotności kwoty.

Zgodnie z ogólną zasadą, VAT naliczony do odliczenia w przyszłym okresie, na przykład w styczniu następnego roku, prezentuje się w aktywach bilansu jako krótkoterminowe rozliczenia międzyokresowe. Znajduje się on zazwyczaj w pozycji B.IV Aktywów, zatytułowanej „Krótkoterminowe rozliczenia międzyokresowe”. Takie podejście wynika z faktu, że VAT naliczony stanowi aktywo przejściowe, które zostanie wykorzystane (odliczone) w przyszłości.

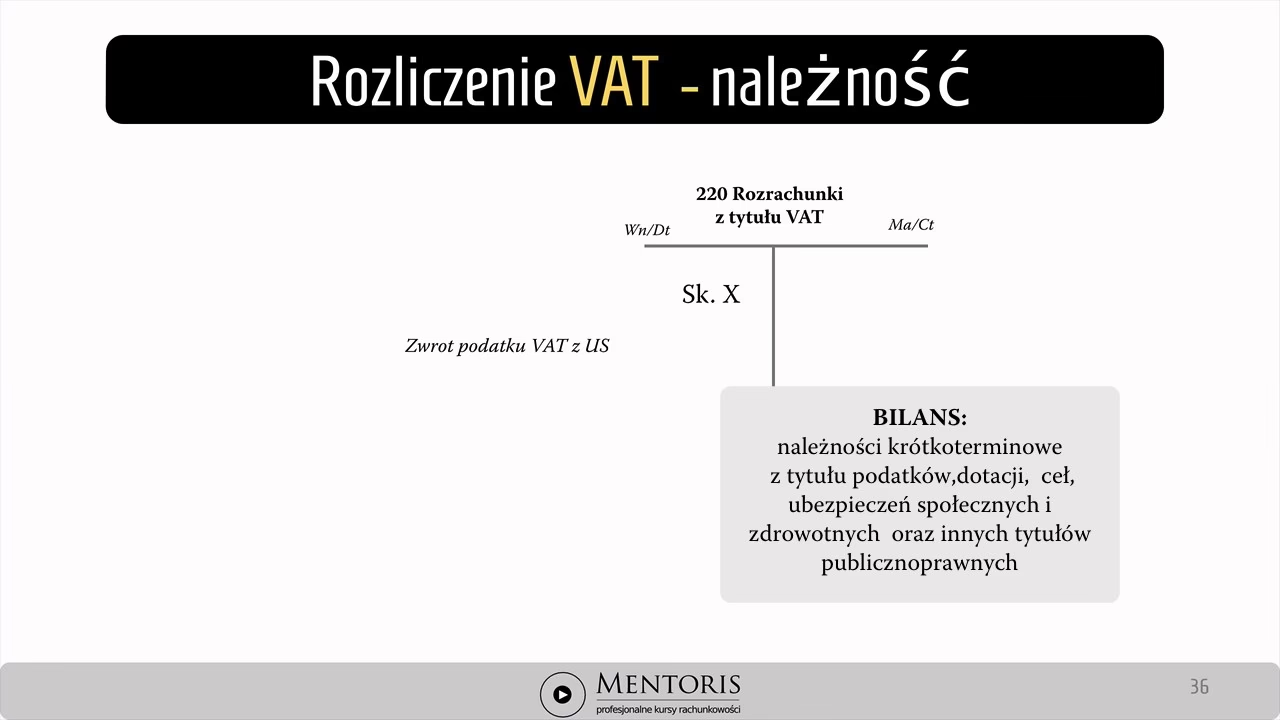

Istnieje jednak pewne odstępstwo od tej reguły. W sytuacji, gdy kwota VAT naliczonego do odliczenia jest nieistotna z punktu widzenia jednostki, a takie podejście jest konsekwentnie stosowane w polityce rachunkowości, możliwe jest zaprezentowanie VAT naliczonego jako należności krótkoterminowej. W takim przypadku VAT naliczony znajdzie się w pozycji B.II.3 lit. b) Aktywów, czyli „Należności krótkoterminowe od pozostałych jednostek z tytułu podatków, dotacji, ceł, ubezpieczeń społecznych i zdrowotnych oraz innych tytułów publicznoprawnych”. Warto podkreślić, że decyzja o uznaniu kwoty za nieistotną i prezentacji VAT jako należności krótkoterminowej powinna być uzasadniona i wynikać z przyjętych zasad rachunkowości.

Podsumowując, VAT naliczony do odliczenia w przyszłym okresie zasadniczo prezentowany jest w bilansie jako krótkoterminowe rozliczenia międzyokresowe. Wyjątkowo, gdy kwota jest nieistotna, może być wykazany jako należność krótkoterminowa z tytułu podatków.

Gdzie rachunek VAT w bilansie? Mechanizm podzielonej płatności

Od 1 lipca 2018 roku polscy podatnicy VAT mają możliwość korzystania z mechanizmu podzielonej płatności, znanego również jako split payment. Jest to rozwiązanie dobrowolne, a decyzję o jego zastosowaniu podejmuje nabywca towaru lub usługi. Mechanizm ten polega na rozdzieleniu płatności za fakturę VAT na dwie części: kwotę netto i kwotę VAT. Kwota VAT trafia na specjalny rachunek VAT sprzedawcy, natomiast kwota netto na jego rachunek rozliczeniowy.

Rachunek VAT jest rachunkiem bankowym powiązanym z rachunkiem rozliczeniowym przedsiębiorstwa. Środki zgromadzone na rachunku VAT są przeznaczone wyłącznie do określonych celów, przede wszystkim do zapłaty VAT do urzędu skarbowego lub do zapłaty VAT dostawcom w ramach mechanizmu podzielonej płatności. W kontekście bilansu, kluczowe jest pytanie, gdzie w bilansie prezentowane są środki zgromadzone na rachunku VAT.

Salda kont rachunku rozliczeniowego i rachunku VAT są ujmowane w bilansie łącznie, jako środki pieniężne. W zależności od wzoru bilansu, według którego sporządzane jest sprawozdanie finansowe, pozycja bilansowa może się różnić. Jednak generalnie, środki na rachunku VAT, tak jak i środki na rachunku rozliczeniowym, prezentowane są w aktywach bilansu, w grupie aktywa obrotowe, a dokładniej w pozycji dotyczącej środków pieniężnych i innych aktywów pieniężnych.

Przykładowo, w bilansie sporządzanym według załącznika nr 1 do ustawy o rachunkowości, salda rachunków bankowych, w tym rachunku VAT, ujawniane są w pozycji B.III.1 lit. c) Aktywów, czyli „Środki pieniężne i inne aktywa pieniężne - środki pieniężne w kasie i na rachunkach”. Dodatkowo, w dodatkowych informacjach i objaśnieniach do sprawozdania finansowego, należy przedstawić informację o wysokości środków pieniężnych zgromadzonych na rachunku VAT. Jest to istotne z punktu widzenia przejrzystości sprawozdania i pełniejszej informacji dla użytkowników.

W bilansach sporządzanych według innych załączników, środki na rachunku VAT również znajdą się w aktywach obrotowych, w pozycji dotyczącej środków pieniężnych, choć dokładne oznaczenie pozycji może być nieco inne. Kluczowe jest zrozumienie, że rachunek VAT, mimo swojej specyfiki, jest traktowany jako rachunek bankowy, a środki na nim zgromadzone jako środki pieniężne przedsiębiorstwa.

Mechanizm podzielonej płatności a ewidencja księgowa VAT

Wprowadzenie mechanizmu podzielonej płatności wymagało pewnych modyfikacji w ewidencji księgowej VAT. Wskazane jest, aby w księgach rachunkowych wyodrębnić odrębne konta analityczne dla rachunku rozliczeniowego i rachunku VAT. Najczęściej stosuje się w tym celu konta:

- 13-0-1 „Rachunek rozliczeniowy”

- 13-0-2 „Rachunek VAT”

Operacje przepływu środków pomiędzy tymi rachunkami mogą być ewidencjonowane za pośrednictwem konta 13-9 „Środki pieniężne w drodze” lub bezpośrednio. Wybrany sposób powinien być opisany w polityce rachunkowości jednostki.

Przy otrzymaniu należności z zastosowaniem mechanizmu podzielonej płatności, na rachunek rozliczeniowy wpływa kwota brutto. Następnie bank automatycznie przekazuje kwotę VAT na rachunek VAT. Ewidencja księgowa może wyglądać następująco:

- Wn konto 13-0-1 „Rachunek rozliczeniowy”, Ma konto 20 „Rozrachunki z odbiorcami” - wpływ należności brutto na rachunek rozliczeniowy

- Wn konto 13-0-2 „Rachunek VAT”, Ma konto 13-0-1 „Rachunek rozliczeniowy” - przelew kwoty VAT z rachunku rozliczeniowego na rachunek VAT

Przy zapłacie zobowiązania z zastosowaniem mechanizmu podzielonej płatności, w pierwszej kolejności bank obciąża rachunek VAT nabywcy kwotą VAT i uznaje tą kwotą jego rachunek rozliczeniowy. Następnie realizowana jest zapłata zobowiązania. Ewidencja księgowa może wyglądać następująco:

- Wn konto 13-0-1 „Rachunek rozliczeniowy”, Ma konto 13-0-2 „Rachunek VAT” - przelew kwoty VAT z rachunku VAT na rachunek rozliczeniowy

- Wn konto 21 „Rozrachunki z dostawcami”, Ma konto 13-0-1 „Rachunek rozliczeniowy” - przelew kwoty brutto zobowiązania

VAT a różne wzory bilansu

Jak wspomniano wcześniej, pozycja bilansowa, w której prezentowany jest VAT, może zależeć od wzoru bilansu, według którego sporządzane jest sprawozdanie finansowe. Ustawa o rachunkowości przewiduje różne załączniki, określające wzory bilansu dla różnych jednostek. Jednak ogólne zasady prezentacji VAT pozostają spójne.

Niezależnie od wzoru bilansu, VAT naliczony do odliczenia, jako krótkoterminowe rozliczenia międzyokresowe lub, w pewnych przypadkach, jako należność krótkoterminowa, zawsze znajdzie się w aktywach bilansu. Podobnie, środki na rachunku VAT, jako część środków pieniężnych, również będą prezentowane w aktywach obrotowych.

Różnice mogą dotyczyć szczegółowego usytuowania pozycji w bilansie i ich nazewnictwa, jednak istota pozostaje ta sama: VAT naliczony do odliczenia i środki na rachunku VAT są aktywami przedsiębiorstwa i jako takie prezentowane są w bilansie.

VAT należny w bilansie

Oprócz VAT naliczonego, w bilansie może pojawić się również VAT należny. Jest to podatek VAT, który przedsiębiorstwo naliczyło od sprzedaży towarów i usług i jest zobowiązane odprowadzić do urzędu skarbowego. Na dzień bilansowy, może się zdarzyć, że VAT należny nie został jeszcze rozliczony i stanowi zobowiązanie podatkowe. W takim przypadku, VAT należny prezentowany jest w pasywach bilansu, jako zobowiązanie krótkoterminowe z tytułu podatków.

Jednak, co istotne, VAT należny ujęty na koncie 22-1 „Rozrachunki z tytułu VAT należnego”, który na dzień bilansowy nie stanowi zobowiązania podatkowego, traktuje się jako rezerwę. W takim przypadku, kwota VAT należnego wykazuje się w pasywach bilansu w pozycji B.I.3 „Pozostałe rezerwy”. Alternatywnie, można go również wykazać w pozycji B.III.3 lit. g) „Zobowiązania krótkoterminowe wobec pozostałych jednostek z tytułu podatków, ceł, ubezpieczeń społecznych i zdrowotnych oraz innych tytułów publicznoprawnych”, jeśli nie zniekształca to obrazu sytuacji finansowej jednostki i jest to zgodne z polityką rachunkowości.

Podsumowując, VAT należny, w zależności od charakteru na dzień bilansowy, może być prezentowany w pasywach bilansu jako zobowiązanie krótkoterminowe z tytułu podatków lub jako rezerwa. Kluczowe jest prawidłowe zidentyfikowanie charakteru VAT należnego na dzień bilansowy i jego zgodna z zasadami rachunkowości prezentacja w bilansie.

Podsumowanie

Prawidłowe ujęcie i prezentacja VAT w bilansie jest istotne dla rzetelności i przejrzystości sprawozdania finansowego przedsiębiorstwa. VAT naliczony do odliczenia zazwyczaj prezentowany jest jako krótkoterminowe rozliczenia międzyokresowe w aktywach. Środki na rachunku VAT, podobnie jak środki na rachunku rozliczeniowym, ujmowane są jako środki pieniężne w aktywach obrotowych. VAT należny, w zależności od charakteru, może być prezentowany jako zobowiązanie krótkoterminowe lub rezerwa w pasywach. Zrozumienie tych zasad i konsekwentne ich stosowanie w praktyce księgowej pozwala na uniknięcie błędów i prawidłowe przedstawienie sytuacji finansowej przedsiębiorstwa w bilansie.

Często zadawane pytania (FAQ)

- Gdzie w bilansie znajdę VAT naliczony, który zostanie odliczony w przyszłym miesiącu?

Zasadniczo w aktywach bilansu, w pozycji B.IV „Krótkoterminowe rozliczenia międzyokresowe”. W przypadku kwot nieistotnych, możliwe jest również zaprezentowanie w pozycji B.II.3 lit. b) „Należności krótkoterminowe od pozostałych jednostek z tytułu podatków, dotacji, ceł, ubezpieczeń społecznych i zdrowotnych oraz innych tytułów publicznoprawnych”. - Czy rachunek VAT jest widoczny jako odrębna pozycja w bilansie?

Nie, rachunek VAT nie jest prezentowany jako odrębna pozycja. Środki zgromadzone na rachunku VAT i rachunku rozliczeniowym ujmowane są łącznie, jako środki pieniężne, w odpowiedniej pozycji aktywów obrotowych, np. B.III.1 lit. c) w bilansie według załącznika nr 1 do ustawy o rachunkowości. Informacja o środkach na rachunku VAT może być dodatkowo ujawniona w dodatkowych informacjach i objaśnieniach. - Gdzie w bilansie prezentuje się VAT należny?

VAT należny, który na dzień bilansowy stanowi zobowiązanie podatkowe, prezentowany jest w pasywach bilansu, jako zobowiązanie krótkoterminowe z tytułu podatków. VAT należny, który nie stanowi zobowiązania podatkowego, traktuje się jako rezerwę i prezentuje w pasywach w pozycji „Pozostałe rezerwy” lub, opcjonalnie, jako zobowiązanie krótkoterminowe, jeśli nie zniekształca to obrazu i jest zgodne z polityką rachunkowości. - Co to jest mechanizm podzielonej płatności i jak wpływa na bilans?

Mechanizm podzielonej płatności (split payment) to system płatności, w którym płatność za fakturę VAT jest rozdzielana na kwotę netto i kwotę VAT. Kwota VAT trafia na specjalny rachunek VAT sprzedawcy. Mechanizm ten wpływa na ewidencję księgową i przepływy środków pieniężnych, ale nie zmienia zasadniczo prezentacji VAT w bilansie. Środki na rachunku VAT są nadal traktowane jako środki pieniężne przedsiębiorstwa i prezentowane w aktywach bilansu.

Jeśli chcesz poznać inne artykuły podobne do VAT w Bilansie: Gdzie Znaleźć Rozrachunki i Rachunek VAT?, możesz odwiedzić kategorię Księgowość.