21/08/2024

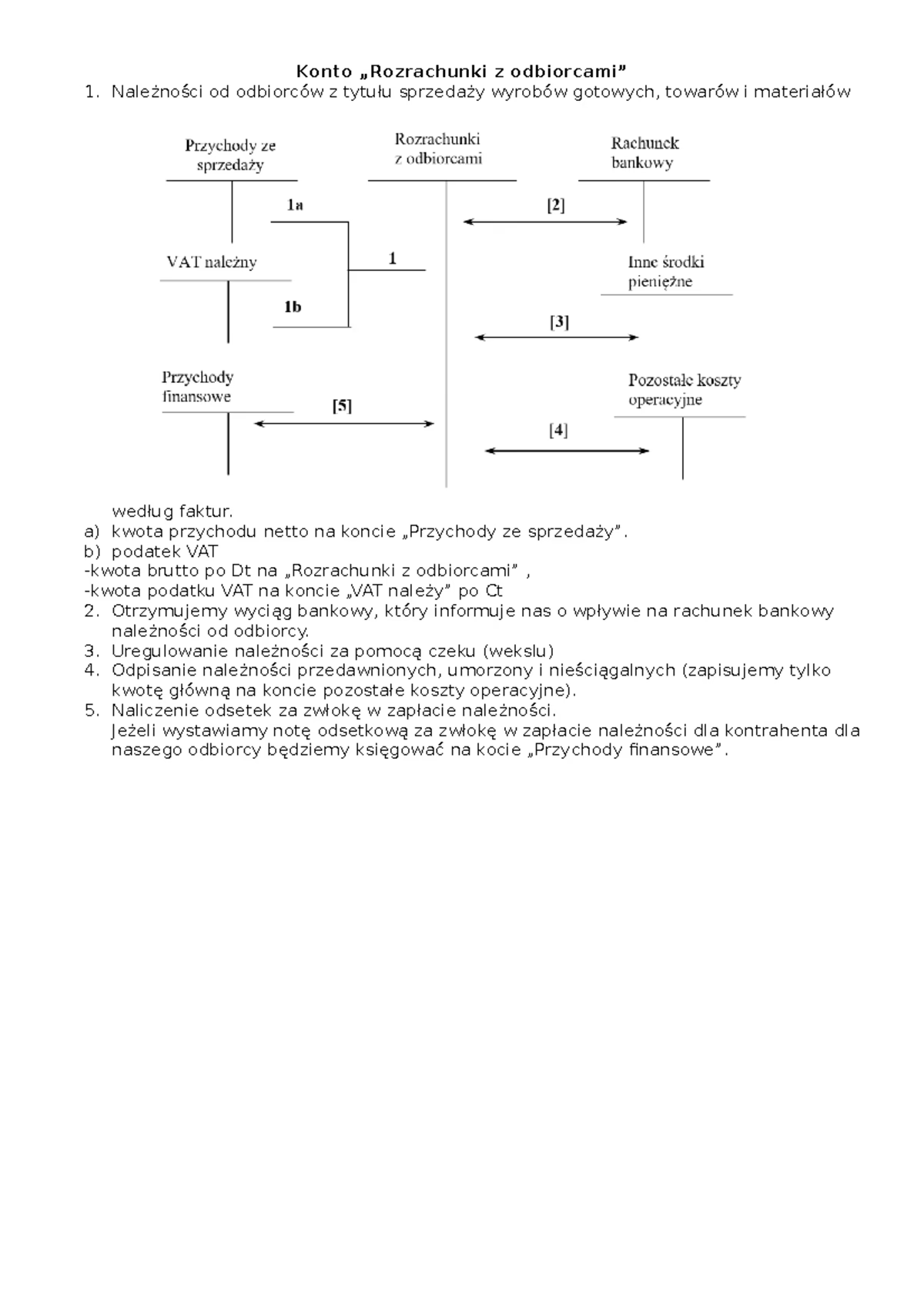

Prowadzenie księgowości to fundament stabilności finansowej każdej firmy. Jednym z kluczowych aspektów jest właściwe rozumienie kont księgowych i zasad dokonywania zapisów księgowych. W tym artykule skupimy się na koncie "Rozrachunki z odbiorcami", wyjaśnimy jego charakter oraz przedstawimy praktyczne przykłady zapisów księgowych, zarówno prostych, jak i złożonych.

Konto "Rozrachunki z odbiorcami" - Aktywa czy Pasywa?

Zacznijmy od podstawowego pytania: czy konto "Rozrachunki z odbiorcami" jest aktywne czy pasywne? Odpowiedź jest jednoznaczna – jest to konto aktywne. Co to oznacza w praktyce?

Konta aktywne w bilansie księgowym reprezentują składniki majątku firmy. "Rozrachunki z odbiorcami" ewidencjonują należności, jakie firma ma od swoich klientów z tytułu sprzedaży towarów lub usług. Są to pieniądze, które klienci są winni firmie, a więc stanowią jej przyszłe wpływy. Dlatego też należą one do aktywów przedsiębiorstwa.

Dla kontrastu, konta pasywne przedstawiają źródła finansowania majątku, czyli zobowiązania i kapitał własny. Przykłady kont pasywnych to "Zobowiązania wobec dostawców", "Kredyty bankowe" czy "Kapitał zakładowy".

| Konta Aktywne | Konta Pasywne |

|---|---|

| Reprezentują składniki majątku firmy | Reprezentują źródła finansowania majątku |

| Przykłady: Środki pieniężne, Nieruchomości, Rozrachunki z odbiorcami | Przykłady: Zobowiązania wobec dostawców, Kredyty, Kapitał własny |

| Zwiększenia zapisywane po stronie debetowej (Dt) | Zwiększenia zapisywane po stronie kredytowej (Ct) |

| Zmniejszenia zapisywane po stronie kredytowej (Ct) | Zmniejszenia zapisywane po stronie debetowej (Dt) |

Zapis Księgowy - Podstawowa Operacja w Księgowości

Zapis księgowy to czynność polegająca na zarejestrowaniu operacji gospodarczej na kontach księgowych. Jest to fundamentalny element rachunkowości, umożliwiający systematyczne i chronologiczne ewidencjonowanie wszystkich zdarzeń finansowych w firmie.

Kluczową zasadą zapisów księgowych jest zasada podwójnego zapisu. Oznacza to, że każda operacja gospodarcza musi być zapisana przynajmniej na dwóch kontach, po przeciwnych stronach – po stronie debetowej (Dt) jednego konta i po stronie kredytowej (Ct) drugiego konta. Co ważne, kwoty zapisane po obu stronach muszą być sobie równe.

Strony Konta Księgowego - Debet i Kredyt

Każde konto księgowe ma dwie strony: debetową (Dt) i kredytową (Ct). Początkowo terminy te mogą wydawać się abstrakcyjne, ale z czasem stają się intuicyjne. Ważne jest, aby zapamiętać ogólne zasady:

- Strona Debetowa (Dt) - tradycyjnie strona lewa konta. Dla kont aktywnych, zapisy po stronie debetowej oznaczają zwiększenie stanu aktywów, a po stronie kredytowej zmniejszenie stanu aktywów.

- Strona Kredytowa (Ct) - tradycyjnie strona prawa konta. Dla kont pasywnych, zapisy po stronie kredytowej oznaczają zwiększenie stanu pasywów, a po stronie debetowej zmniejszenie stanu pasywów.

Konta Korespondujące

Konta, które biorą udział w jednym zapisie księgowym, nazywane są kontami korespondującymi lub kontami przeciwstawnymi. Przy każdym zapisie księgowym musimy zidentyfikować co najmniej dwa konta korespondujące, na których zostanie dokonany zapis.

Rodzaje Zapisów Księgowych - Proste i Złożone

Wyróżniamy dwa podstawowe rodzaje zapisów księgowych: proste i złożone.

Prosty Zapis Księgowy

Prosty zapis księgowy dotyczy operacji, która wpływa na dwa konta księgowe – jedno po stronie debetowej i drugie po stronie kredytowej. Przykładem może być sprzedaż towarów z odroczonym terminem płatności, o którym wspominałeś.

Przykład prostego zapisu księgowego:

Załóżmy, że firma sprzedała towary o wartości 30 000 zł z odroczonym terminem płatności. W tym przypadku mamy do czynienia z dwoma kontami:

- Konto "Rozrachunki z odbiorcami" (konto aktywne) - rejestrujemy należność od klienta. Należność jest aktywem firmy, więc jej powstanie zwiększa aktywa. Zwiększenie aktywów zapisujemy po stronie debetowej (Dt).

- Konto "Przychody ze sprzedaży towarów" (konto wynikowe) - rejestrujemy przychód ze sprzedaży. Przychody zwiększają wynik finansowy firmy. Przychody księgujemy po stronie kredytowej (Ct).

Zapis księgowy będzie wyglądał następująco:

| Konto Dt | Konto Ct | Opis operacji | Kwota |

|---|---|---|---|

| Rozrachunki z odbiorcami | Przychody ze sprzedaży towarów | Sprzedaż towarów z odroczonym terminem płatności | 30 000 zł |

Złożony Zapis Księgowy

Złożony zapis księgowy dotyczy operacji, która wpływa na więcej niż dwa konta. Może to być sytuacja, gdzie na jedno konto przypada zapis po stronie debetowej, a na dwa lub więcej kont po stronie kredytowej, lub odwrotnie. Zapisy złożone są stosowane w bardziej skomplikowanych operacjach gospodarczych.

Przykład złożonego zapisu księgowego:

Rozważmy ponownie sprzedaż towarów o wartości 30 000 zł, ale tym razem na fakturze doliczony jest podatek VAT w wysokości 23% (zaokrąglimy do 6 900 zł). Wartość netto sprzedaży wynosi 30 000 zł, VAT 6 900 zł, a wartość brutto 36 900 zł.

W tym przypadku mamy do czynienia z trzema kontami:

- Konto "Rozrachunki z odbiorcami" (konto aktywne) - rejestrujemy należność od klienta w wysokości wartości brutto, czyli 36 900 zł. Zapis po stronie debetowej (Dt).

- Konto "Przychody ze sprzedaży towarów" (konto wynikowe) - rejestrujemy przychód ze sprzedaży wartości netto, czyli 30 000 zł. Zapis po stronie kredytowej (Ct).

- Konto "Rozrachunki z tytułu VAT należnego" (konto pasywne) - rejestrujemy zobowiązanie wobec Urzędu Skarbowego z tytułu podatku VAT, czyli 6 900 zł. Zobowiązania są pasywami firmy, więc ich powstanie zwiększa pasywa. Zwiększenie pasywów zapisujemy po stronie kredytowej (Ct).

Zapis księgowy złożony będzie wyglądał następująco:

| Konto Dt | Konto Ct | Opis operacji | Kwota |

|---|---|---|---|

| Rozrachunki z odbiorcami | Przychody ze sprzedaży towarów | Sprzedaż towarów z VAT z odroczonym terminem płatności - wartość netto | 30 000 zł |

| Rozrachunki z tytułu VAT należnego | Sprzedaż towarów z VAT z odroczonym terminem płatności - VAT | 6 900 zł | |

| Suma zapisów po stronie kredytowej | 36 900 zł | ||

| Suma zapisów po stronie debetowej | 36 900 zł |

Jak widzisz, suma kwot po stronie debetowej (36 900 zł) równa się sumie kwot po stronie kredytowej (36 900 zł). Zasada podwójnego zapisu jest zachowana, nawet w przypadku zapisów złożonych.

Podsumowanie i Kluczowe Zapamiętania

- Konto "Rozrachunki z odbiorcami" jest kontem aktywnym i reprezentuje należności firmy od klientów.

- Zapis księgowy to rejestracja operacji gospodarczej na kontach księgowych.

- Obowiązuje zasada podwójnego zapisu – każda operacja musi być zapisana na co najmniej dwóch kontach, po stronie debetowej i kredytowej.

- Wyróżniamy proste zapisy księgowe (dwa konta) i złożone zapisy księgowe (więcej niż dwa konta).

- Zrozumienie zapisów księgowych jest kluczowe dla prawidłowego prowadzenia księgowości i zarządzania finansami firmy.

Często Zadawane Pytania (FAQ)

- Czy zawsze muszę dokonywać zapisów na dwóch kontach?

- Tak, w przypadku kont bilansowych i wynikowych zawsze obowiązuje zasada podwójnego zapisu. Wyjątkiem są konta pozabilansowe, gdzie zapis może być jednostronny.

- Co się stanie, jeśli kwoty po stronie debetowej i kredytowej się nie zgadzają?

- Jeśli kwoty się nie zgadzają, oznacza to błąd w zapisie księgowym. Należy dokładnie przeanalizować operację i poszukać przyczyny rozbieżności. Niezgodność kwot uniemożliwia prawidłowe sporządzenie bilansu i innych sprawozdań finansowych.

- Gdzie znajdę informacje o tym, jakie konta księgowe powinienem użyć do danej operacji?

- Informacje o kontach księgowych znajdziesz w planie kont Twojej firmy. Plan kont jest usystematyzowanym wykazem kont księgowych, które firma wykorzystuje do ewidencji operacji gospodarczych. Możesz również skorzystać z pomocy księgowego lub specjalistycznych publikacji z zakresu rachunkowości.

Mamy nadzieję, że ten artykuł pomógł Ci zrozumieć, czym jest konto "Rozrachunki z odbiorcami" oraz na czym polegają zapisy księgowe. Pamiętaj, że praktyka czyni mistrza! Im więcej będziesz ćwiczyć, tym łatwiej i bardziej intuicyjnie będziesz poruszać się w świecie księgowości.

Jeśli chcesz poznać inne artykuły podobne do Konto Rozrachunki z Odbiorcami: Aktywa Twojej Firmy, możesz odwiedzić kategorię Księgowość.