13/12/2023

Bilans jest jednym z podstawowych sprawozdań finansowych, dostarczającym kluczowych informacji o kondycji finansowej przedsiębiorstwa. Dla wielu osób, zwłaszcza spoza świata finansów, może wydawać się on skomplikowany, jednak zrozumienie jego podstawowych elementów jest niezbędne do oceny stabilności i perspektyw firmy. W tym artykule przyjrzymy się bliżej dwóm typom bilansów: bilansowi jednostki i bilansowi skonsolidowanemu, wyjaśniając ich definicje, różnice oraz znaczenie.

- Czym jest Bilans Jednostki?

- Co to jest Bilans Skonsolidowany?

- Kluczowe Różnice między Bilansem Jednostki a Bilansem Skonsolidowanym

- Znaczenie Bilansu Jednostki i Skonsolidowanego

- Podsumowanie

- Często Zadawane Pytania (FAQ)

- Czy każda firma musi sporządzać bilans skonsolidowany?

- Kto ponosi odpowiedzialność za bilans skonsolidowany?

- Czy bilans skonsolidowany jest trudniejszy do zrozumienia niż bilans jednostki?

- Gdzie można znaleźć bilans skonsolidowany?

- Dlaczego eliminuje się transakcje wewnątrzgrupowe w bilansie skonsolidowanym?

Czym jest Bilans Jednostki?

Bilans jednostki, nazywany również bilansem pojedynczej jednostki gospodarczej, to sprawozdanie finansowe prezentujące aktywa, pasywa i kapitał własny danego przedsiębiorstwa na konkretny dzień. Można go porównać do migawki finansowej firmy w danym momencie. Podstawową zasadą bilansu jest równowaga, wyrażona w równaniu bilansowym: Aktywa = Pasywa + Kapitał Własny.

Elementy Bilansu Jednostki:

- Aktywa: To kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe w wyniku przeszłych zdarzeń, które spowodują w przyszłości wpływ korzyści ekonomicznych. Aktywa dzielą się na trwałe (np. nieruchomości, maszyny, wartości niematerialne i prawne) i obrotowe (np. zapasy, należności, środki pieniężne).

- Pasywa: To zobowiązania jednostki, czyli źródła finansowania aktywów pochodzące z zewnątrz. Pasywa dzielą się na zobowiązania (np. kredyty bankowe, zobowiązania handlowe, rezerwy) i kapitał własny.

- Kapitał Własny: To różnica między aktywami a pasywami. Reprezentuje on wkład właścicieli (akcjonariuszy, udziałowców) oraz zyski zatrzymane w przedsiębiorstwie. Jest to wewnętrzne źródło finansowania działalności.

Bilans jednostki sporządzany jest przez dział księgowości lub biuro rachunkowe danej firmy. Odpowiedzialność za jego prawidłowość i rzetelność spoczywa na kierownictwie jednostki.

Co to jest Bilans Skonsolidowany?

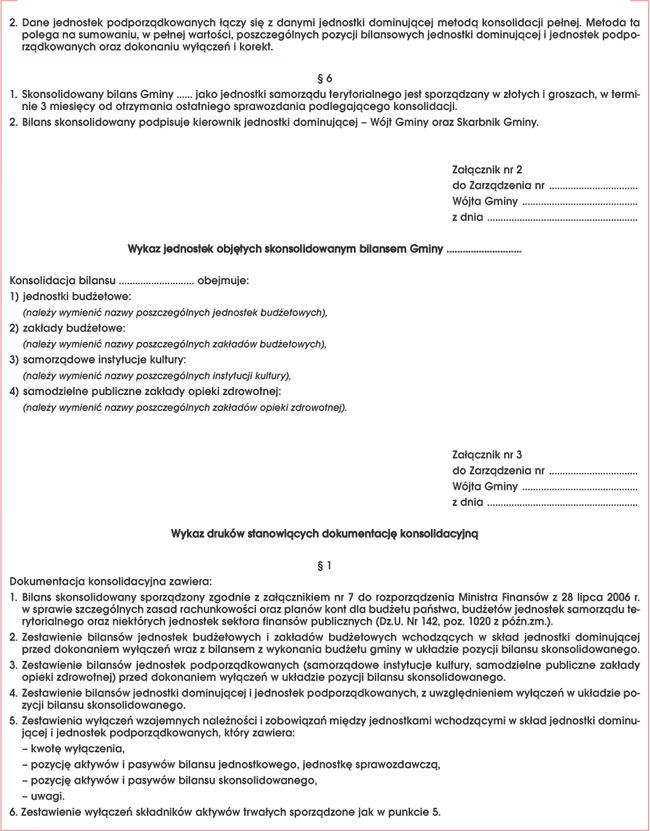

Bilans skonsolidowany to sprawozdanie finansowe przedstawiające sytuację finansową grupy kapitałowej jako całości. Grupa kapitałowa powstaje, gdy jedno przedsiębiorstwo (jednostka dominująca) kontroluje inne przedsiębiorstwa (jednostki zależne). Konsolidacja polega na połączeniu bilansów poszczególnych jednostek wchodzących w skład grupy w jeden bilans, eliminując jednocześnie wzajemne transakcje i salda między nimi.

Kiedy Sporządza się Bilans Skonsolidowany?

Obowiązek sporządzania bilansu skonsolidowanego wynika z przepisów prawa, w szczególności z ustawy o rachunkowości. Zasadniczo, bilans skonsolidowany sporządza jednostka dominująca, jeżeli spełnione są określone kryteria dotyczące kontroli nad innymi jednostkami. Kryteria te dotyczą m.in. posiadania większości głosów na zgromadzeniu wspólników/akcjonariuszy, prawa do powoływania i odwoływania członków organów zarządzających oraz możliwości wywierania dominującego wpływu na działalność jednostki zależnej.

Kto Sporządza Bilans Skonsolidowany?

Bilans skonsolidowany sporządza jednostka dominująca. Proces konsolidacji jest zazwyczaj bardziej złożony niż sporządzanie bilansu jednostki pojedynczej. Wymaga on szczegółowej analizy struktury grupy kapitałowej, transakcji wewnątrzgrupowych oraz zastosowania odpowiednich metod konsolidacji. W praktyce, sporządzaniem bilansu skonsolidowanego zajmuje się wyspecjalizowany dział księgowości w jednostce dominującej lub zewnętrzna firma konsultingowa specjalizująca się w konsolidacji sprawozdań finansowych.

Proces Konsolidacji Bilansu:

- Ustalenie zakresu konsolidacji: Określenie, które jednostki zależne zostaną włączone do konsolidacji.

- Przeliczenie sprawozdań finansowych: Przeliczenie sprawozdań finansowych jednostek zależnych na walutę i zasady rachunkowości jednostki dominującej (jeśli jest to konieczne).

- Sumowanie pozycji bilansowych: Agregacja pozycji bilansowych jednostek wchodzących w skład grupy.

- Eliminacja konsolidacyjna: Wyłączenie z bilansu skonsolidowanego transakcji i sald wewnątrzgrupowych, takich jak wzajemne należności i zobowiązania, zyski i straty z transakcji wewnątrzgrupowych, dywidendy wewnątrzgrupowe.

- Ustalenie udziałów mniejszościowych: Wyodrębnienie udziałów mniejszościowych w kapitale własnym i zysku/stracie jednostek zależnych, które nie należą w 100% do grupy.

- Prezentacja bilansu skonsolidowanego: Przedstawienie skonsolidowanego bilansu wraz z odpowiednimi ujawnieniami w informacji dodatkowej.

Kluczowe Różnice między Bilansem Jednostki a Bilansem Skonsolidowanym

Podstawowa różnica między bilansem jednostki a bilansem skonsolidowanym wynika z zakresu, jaki obejmuje każde z tych sprawozdań. Bilans jednostki dotyczy pojedynczego przedsiębiorstwa, natomiast bilans skonsolidowany prezentuje sytuację finansową całej grupy kapitałowej.

| Kryterium | Bilans Jednostki | Bilans Skonsolidowany |

|---|---|---|

| Zakres | Pojedyncza jednostka gospodarcza | Grupa kapitałowa (jednostka dominująca i jednostki zależne) |

| Cel | Przedstawienie sytuacji finansowej pojedynczej firmy | Przedstawienie sytuacji finansowej grupy jako całości, tak jakby była jednym podmiotem gospodarczym |

| Sporządzający | Dział księgowości lub biuro rachunkowe jednostki | Jednostka dominująca (dział księgowości lub firma konsultingowa) |

| Złożoność | Mniejsza | Większa (wymaga procesu konsolidacji) |

| Użytkownicy | Właściciele, zarząd, kredytodawcy, kontrahenci, organy regulacyjne pojedynczej jednostki | Inwestorzy, akcjonariusze, analitycy, kredytodawcy, organy regulacyjne grupy kapitałowej |

| Informacje | Szczegółowe informacje o pojedynczej jednostce | Zagregowane informacje o grupie, eliminacja transakcji wewnątrzgrupowych |

Znaczenie Bilansu Jednostki i Skonsolidowanego

Zarówno bilans jednostki, jak i bilans skonsolidowany są niezbędne dla różnych grup interesariuszy. Bilans jednostki jest kluczowy dla oceny kondycji finansowej pojedynczego przedsiębiorstwa, zarządzania jego finansami oraz podejmowania decyzji operacyjnych. Dostarcza informacji o strukturze majątku i źródeł jego finansowania, poziomie zadłużenia, płynności finansowej i zdolności do generowania zysków.

Bilans skonsolidowany natomiast jest niezbędny dla oceny globalnej kondycji finansowej grupy kapitałowej. Pozwala inwestorom, akcjonariuszom i analitykom na zrozumienie, jak grupa jako całość radzi sobie na rynku, jakie są jej aktywa i zobowiązania na poziomie skonsolidowanym, oraz jakie są perspektywy rozwoju całej grupy. Jest to kluczowe sprawozdanie dla oceny ryzyka inwestycyjnego i podejmowania decyzji inwestycyjnych dotyczących grupy kapitałowej.

Podsumowanie

Zrozumienie różnic między bilansem jednostki a bilansem skonsolidowanym jest kluczowe dla prawidłowej analizy sprawozdań finansowych. Bilans jednostki dostarcza szczegółowych informacji o pojedynczym przedsiębiorstwie, natomiast bilans skonsolidowany prezentuje zagregowany obraz sytuacji finansowej całej grupy kapitałowej. Oba te sprawozdania są niezbędne dla różnych grup użytkowników i pełnią istotną rolę w procesie podejmowania decyzji ekonomicznych. Dla inwestorów, analityków i innych interesariuszy, umiejętność interpretacji obu typów bilansów jest fundamentem skutecznej analizy finansowej i oceny ryzyka inwestycyjnego.

Często Zadawane Pytania (FAQ)

Czy każda firma musi sporządzać bilans skonsolidowany?

Nie, bilans skonsolidowany sporządza tylko jednostka dominująca, która kontroluje inne jednostki (jednostki zależne) i spełnia określone kryteria dotyczące konsolidacji, zgodnie z przepisami ustawy o rachunkowości.

Kto ponosi odpowiedzialność za bilans skonsolidowany?

Odpowiedzialność za prawidłowość i rzetelność bilansu skonsolidowanego ponosi kierownictwo jednostki dominującej.

Czy bilans skonsolidowany jest trudniejszy do zrozumienia niż bilans jednostki?

Bilans skonsolidowany jest zazwyczaj bardziej złożony ze względu na proces konsolidacji i eliminacji wewnątrzgrupowych transakcji. Jednak podstawowe zasady dotyczące aktywów, pasywów i kapitału własnego pozostają te same.

Gdzie można znaleźć bilans skonsolidowany?

Bilans skonsolidowany jest zazwyczaj publikowany w rocznym sprawozdaniu finansowym grupy kapitałowej. Można go znaleźć na stronie internetowej firmy, w Krajowym Rejestrze Sądowym (KRS) lub w innych bazach danych sprawozdań finansowych.

Dlaczego eliminuje się transakcje wewnątrzgrupowe w bilansie skonsolidowanym?

Eliminacja transakcji wewnątrzgrupowych jest konieczna, aby bilans skonsolidowany przedstawiał sytuację finansową grupy jako całości, tak jakby była jednym podmiotem gospodarczym. Bez eliminacji, transakcje wewnątrzgrupowe byłyby zdublowane, co zniekształciłoby obraz rzeczywistej sytuacji finansowej grupy na zewnątrz.

Jeśli chcesz poznać inne artykuły podobne do Bilans Skonsolidowany i Bilans Jednostki: Kluczowe Różnice, możesz odwiedzić kategorię Księgowość.